Fond er en investering hvor investorer går sammen for å investere i verdipapirer, som aksjer og obligasjoner.

Da heter det verdipapirfond, men vi sier “fond” for å gjøre det enkelt. Hvert fond forvaltes av en profesjonell forvalter som KLP Kapitalforvaltning og lignende.

Ut fra fondets mål forvalter fondsforvalterne pengene som investorene har skutt inn i fondet. Det kan skje ved at forvalter prøver å gjenskape avkastningen i en aksjeindeks, som Hovedindeksen på Oslo Børs – da kalles det indeksfond. Eller det kan være aktive fond, hvor forvalter prøver å oppnå høyere avkastning enn indeksen.

I praksis er fond et sted hvor personer, bedrifter og kommuner setter til side penger de ikke trenger nå. Ta for eksempel «Oljefondet»,som forvalter statens oljeinntekter for fremtidige generasjoner. På samme måte kan et fond forvalte sparepengene for deg eller barna.

Hvordan fungerer fond?

Et fond får penger fra investorer som fondsforvalteren så investerer i en samling verdipapirer, som aksjer, obligasjoner eller en kombinasjon. Investorene i fondet eier ikke investeringene direkte, men en andel av fondet. Vi sier derfor at de er “andelseiere”.

Ettersom verdien av aksjer eller obligasjoner i et fond stiger og faller, svinger verdien av fondets andeler, og dermed også sparepengene dine.

Noen vanlige grunner til at investorer velger fond:

- Profesjonell forvaltning: De fleste har ikke kompetanse til å lage en egen portefølje med aksjer eller obligasjoner.

- Kostnadseffektivt: Du kan investere små beløp, og et fond får bedre priser på kjøp og salg av verdipapirer, oppbevaring og kontohold enn hva du gjør.

- Lett omsettelig: Vanligvis kan du enkelt selge fondsandelene dine når du vil.

- Sprer pengene på flere kurver: Det er risikabelt å investere i en enkelt aksje. I fond reduseres denne risikoen ved at fondet eier aksjer i flere selskaper.

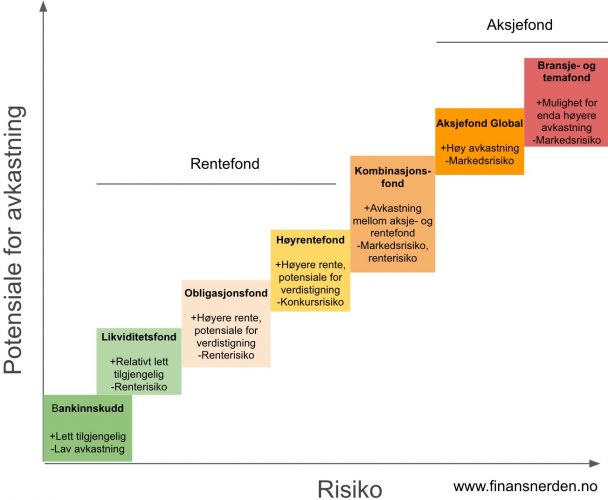

Ulike typer fond

Her har du noen vanlige typer fond som du kan møte på:

Aksjefond

Aksjefond er fond som investerer i aksjer i børsnoterte selskaper. Et fond må eie minst 80% aksjer for å kunne defineres som et aksjefond. Aksjefond kan videre deles inn i grupper etter i hvilket geografisk område, bransje eller tema som det investerer i.

For eksempel har du aksjefond som investerer i norske aksjer, europeiske aksjer eller amerikanske aksjer. Du har også bransjefond som investerer i aksjer fra selskaper innen en viss bransje, som helsefond, teknologifond og eiendomsfond.

I tillegg finnes temafond som investerer i aksjer innen et investeringstema, som gaming og automatisering.

Rentefond

Rentefond er fond som investerer i lån utstedt av stater, kommuner og selskaper. De vanligste typene rentefond er likviditetsfond, obligasjonsfond og høyrentefond.

>> Lær mer om Rentefond

Kombinasjonsfond

Kombinasjonsfond er fond som investerer i en kombinasjon av aksjefond og rentefond.

Indeksfond

Indeksfond er fond som forsøker å gjenskape avkastningen i en indeks av verdipapirer, som Hovedindeksen på Oslo Børs, etter kostnader. Vanligvis er indeksfond aksjefond, men det kan også være obligasjonsfond om du ser hos utenlandske fondsleverandører.

Et norsk indeksfond investerer kun i de største selskapene på Oslo Børs, mens globale indeksfond gir god spredning på tvers av bransjer, land og regioner.

>> Lær mer om indeksfond

Børsnoterte fond (ETF)

Børsnoterte fond (ETF) er fond du handler som aksjer over børs. Dette er fond som kan investere i alt fra aksjer og obligasjoner til bitcoin. Det er derfor lurt å sette seg nøye inn i hva en ETF investerer i og hvordan, så du forstår hva du investerer i.

>>Lær mer om børsnoterte fond (ETF)

Andre typer fond og fondsstrukturer

De fleste fondene er UCITS-fond.

UCITS står for “Undertakings for Collective Investments In Transferable Securities» på engelsk. Det betyr at et fond tilfredsstiller felles europeiske regler, og har strenge krav til:

- risikospredning

- hva fondet kan investere i

- hvor raskt du som kunde kan innløse fondsandelene

I praksis vil det si at UCITS-fond, som KLP AksjeGlobal Indeks, må minst ha 16 ulike selskaper porteføljen for å leve opp til kravene om risikospredning. Inntil 10% kan også være i andre verdipapirer enn det fondet vanligvis investerer i.

Du ser om et fond er UCITS på fondets produktside der du handler fond. Hvis ikke kan du ta en kikk på fondets prospekt, og så finner du det der.

Alternative Investeringsfond

Noen ganger ønsker fondsforvalteren å avvike fra ett eller flere av kravene for UCITS-fond.

Kanskje vil de ha mindre enn 16 selskaper i porteføljen?

For eksempel investerer eiendomsfondet First Nordic Real Estate kun i 12-15 børsnoterte nordiske eiendomsselskaper. Men det kan også være for å sette sammen fond-i-fond, hvor et aksjefond består av andre aksjefond.

I så fall kalles det for alternative investeringsfond, forkortet AIF, eller nasjonale fond. AIF-fond kan være komplekse og innebære høy risiko. Men det kommer an på hvordan fondet er skrudd sammen, hva det investerer i og antall investeringer.

Ta for eksempel KLP Fremtid som består av andre aksjefond, og er derfor ikke UCITS, selv om fondene det eier er det.

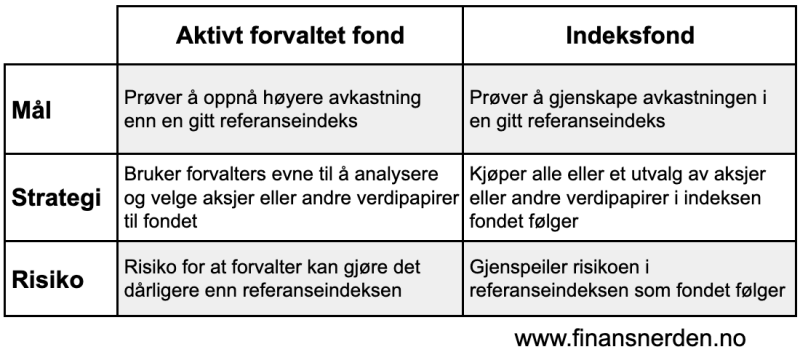

Aktive fond eller indeksfond?

Aktivt forvaltede fond og indeksfond er to ulike måter å forvalte fond på. Forskjellen ligger i hvordan forvalteren velger og følger opp investeringer til fondet.Mens aktive fond prøver slå en referanseindeks, som Hovedindeksen på Oslo Børs, har indeksfond mål om å gjenskape avkastningen i en gitt indeks etter kostnader. Skal du ha aksjefond, bør du i de fleste tilfeller velge indeksfond fremfor aktivt forvaltede fond.

Men ingen regel uten unntak.

Under ser du hvordan aktive fond og indeksfond er forskjellige i hva de søker å oppnå, hvordan det skal skje og risiko.

>>Lær mer: Aktive aksjefond eller indeksfond?

Hvilken avkastning kan du få i fond?

Når du har penger på en bankkonto får du renter på beløpet du har på kontoen. I fond kaller vi det for avkastning. Hvilken avkastning du kan få i fond avhenger av fondet du investerer i. Ulike typer fond kommer nemlig med forskjellige forventninger til avkastning og risiko.

Mens aksjefond har høy forventet avkastning og høy risiko, kommer rentefond med lavere avkastning og mindre risiko. Risiko i fond handler om hvor mye du risikerer å se sparepengene dine svinge. Samtidig kan verdisvingingene bli store i aksjefond, og det globale aksjemarkedet falt nesten 50% fra 2008 til mars 2009.

Bransjefond og landsfond kan falle enda mer, for så å ligge brakk i flere tiår.

Høy avkastning og risiko i aksjefond

Aksjefond har gitt høyest avkastning de siste ti årene. For eksempel ga et globalt indeksfond rundt 15,7% årlig gjennomsnittlig avkastning fra mars 2014 til mars 2024.

Det er som at 100 000 kroner skulle vokse til 429 000 kroner på ti år.

Spoler du lenger tilbake har avkastningen vært lavere. For eksempel ga det globale aksjemarkedet rundt 10% årlig gjennomsnittlig avkastning fra 1971 til og med 2023.

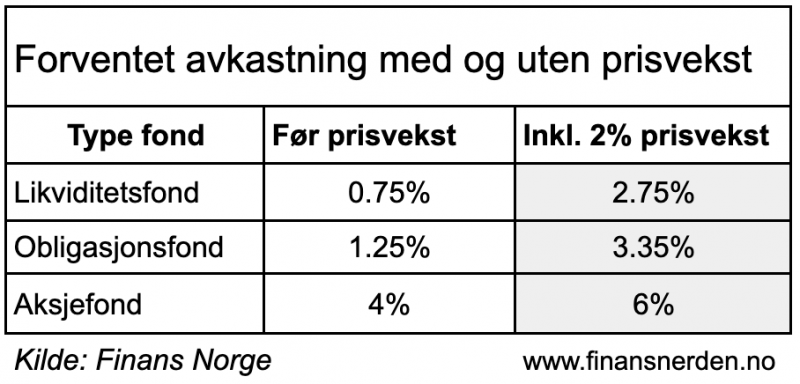

Fondsbransjen selv er forsiktig i sine prognoser, og forventer 6% årlig gjennomsnittlig avkastning i aksjefond fremover. Det er som at 100 000 kroner skulle vokse til 179 000 kroner på ti år. Knapt halvparten av hva du fikk i globale aksjer fra 2014 til 2024.

Du synes kanskje det er smått?

Men så er det bedre å bli overrasket av høy avkastning enn lav.

>> Lær mer: Slik lager du en portefølje med fond.

Hvor mye kan pengene dine vokse i fond?

Hvor mye sparepengene dine kan vokse i fond avhenger av:

- Hvilken avkastning du oppnår

- Hvor mye du penger du investerer

- Hvor lenge du er investert

Eksempel: Si du investerer 2 000 kroner hver måned i et globalt indeksfond i 20 år, og oppnår 7% årlig gjennomsnittlig avkastning.

Da kan du ende med rundt en million kroner (før skatt og prisvekst).

Skulle du oppnå 5% årlig gjennomsnittlig avkastning i stedet, ville du endt med omtrent 815 000 kroner. Kanskje lite? Si du fortsatte å investere 2 000 kroner i måneden i ti år til, 30 år til sammen. Da kunne beløpet ha vokst til 1,6 millioner kroner i stedet.

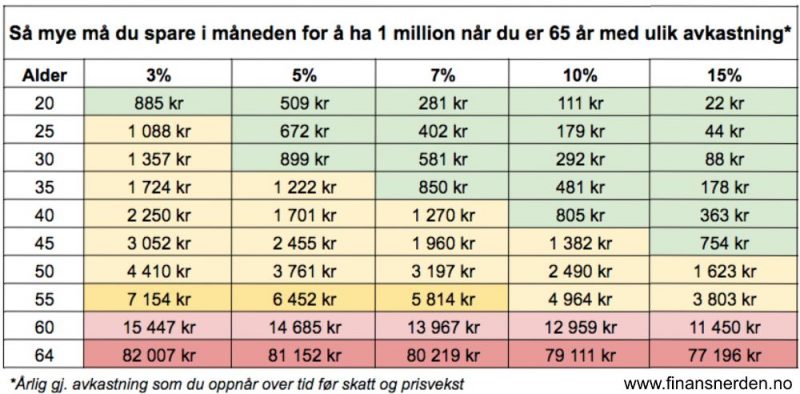

Flere veier til en million i fond

Ta en kikk på figuren under.

Der ser du hvor mye du må investere i måneden for å ha en million kroner når du er 65 år. Riktignok før skatt og prisvekst. Men det viser hvordan hvor mye du må investere avhenger av hvilken avkastning du oppnår og hvor lenge du er investert.

>> Lær mer: Hvor mye må du spare i aksjefond for å ha en million?

>> Lær mer: Slik velger du riktig fond å spare i.

Hvor bør du kjøpe fond?

Mange fondsplattformer er dyre og laget for å “pushe” bankenes egne og overprisede fond. Styr unna dem, om du kan.

Vurder i stedet disse (som jeg bruker selv).

Kron – om du vil ha det enkelt

Kron er en del av Storebrand, og har som mål å gjøre investering i fond enkelt. Her kan du velge fond selv eller la den digitale rådgiveren gi deg en anbefaling. Aksjefond settes på aksjesparekonto og rebalansering skjer automatisk.

Billigste globale indeksfond: Kron Global Indeks får du til 0,15% i året, som er ett av fire gode globale indeksfond.

I tillegg kan du investere i fondspakker, med temaer som Teknologi, Eiendom, og Bærekraft. Prisen blir da høyere enn om du velger fond selv.

Kron passer om du ønsker:

- Lave kostnader

- Å gjøre det enkelt, enten ved at du velger Krons globale indeksfond, en fondspakke eller lager din egen fondsportefølje

- En mobilapp som holder deg oppdatert

Invester i fond hos Kron (annonselenke)

Nordnet – om du vil gjøre ting selv

Nordnet gir deg størst fondsutvalg, og du kan velge i mellom ulike typer kontoer til fond. Perfekt om du vil gjøre alt selv.

Du kan investere i alt fra aksjer og vanlige fond til børsnoterte fond (ETF-er). Nordnet er riktignok dyre på vanlige indeksfond, om du ikke skal ha deres egne. Men vil du ha noe mer, så er Nordnet et godt valg.

Nordnet passer om du ønsker:

- Å velge fond selv og forvalte din egen portefølje

- Fleksibilitet til å velge kontoer og ulike typer investeringer

- En avansert mobilapp hvor du kan følge med og forvalte pengene dine

Invester i fond hos Nordnet (annonselenke)

KLP best for KLPs egne fond

KLP gir deg noen av markedets beste indeksfond. De er forutsigbare og i motsetning til mange andre, har de ikke økt prisene på fond så lenge jeg kan huske.