Mange synes rentefond er vanskelig. Her får du vite hvordan rentefond fungerer, risikoen og potensiale for avkastning.

Rentefond er en samlebetegnelse for verdipapirfond som investerer i lån utstedt av selskaper, stater og kommuner. Vi kaller lånene obligasjoner når løpetiden er over ett år. Slike verdipapirer gjør det mulig for utsteder å låne penger, og angir renten og når lånet skal tilbakebetales.

Det vil si at:

- du som investerer i obligasjoner er långiver

- den som utsteder obligasjoner er låntaker

Eksempel: Si du investerer 100 000 kroner i en obligasjon utstedt av et selskap med ett års løpetid som gir 5% rente. Hvis du eier obligasjonen i ett år, vil du da få igjen 105 000 kroner, så lenge selskapet ikke går konkurs.

Når rentene stiger faller obligasjoner i verdi

Si du investerer i en obligasjon som gir 1% rente, og to år senere kan du kjøpe en obligasjon fra det samme selskapet til 5% rente. Da vil verdien av den første obligasjonen være mindre fordi renten nå er høyere og du kan få bedre avkastning.

Men merk deg at rentefond kan investere i obligasjoner med:

- fastrente, som faller i verdi når rentene stiger

- flytende rente, som beholder verdien bedre når rentene stiger

I figuren under som er lånt fra Fondsfinans ser du hvordan dette fungerer.

Du ønsker derfor å eie rentefond som investerer i obligasjoner med flytende rente når rentene stiger. Rentefond som investerer i obligasjoner med fast rente kan derimot være bra når rentene er på et høyt nivå, og du tror de vil falle.

Ikke lett å vite hva du får i et rentefond

Investeringsstrategien er ikke alltid godt beskrevet i nøkkelinformasjonen til rentefond. Du får vite løpetiden på obligasjonene fondet investerer i og lignende. Men sjelden hvorvidt obligasjonene har flytende eller fast rente, og fordelingen av dem.

Unntak finnes. For eksempel obligasjonsfondet KLP FRN, som presiserer at fondet investerer i norske obligasjoner med god kredittkvalitet og flytende rente. FRN betyr for øvrig at det er obligasjoner med flytende rente.

En tommelfingerregel som kan hjelpe deg:

- Rentefond som investerer i norske obligasjoner vil ofte ha flytende rente. Rentefond som investerer utenlands pleier derimot å ha mer obligasjoner med fast rente.

Rentefond er ikke det samme som å eie en obligasjon

Når du eier en obligasjon som har falt i verdi, har det ikke så mye å si. Ikke så lenge du eier obligasjonen til forfall (uten at utsteder går konkurs), og du får pengene dine igjen.

I et fond blir det annerledes.

Alle obligasjonene forfaller ikke samtidig. Du vil alltid ha noen obligasjoner som går til forfall, mens mesteparten har noen måneder eller år til lånebeløpet tilbakebetales. Så faller obligasjonene i verdi, vil du alltid ha noen som trekker ned verdien av fondet.

Obligasjonenes løpetid sier noe om risiko

Løpetiden til obligasjonene som et rentefond investerer i sier noe om hvor følsomt fondet er for endringer i markedsrentene.

Eksempel: Ta rentefondene KLP Obligasjon 1 år, KLP Obligasjon 3 år og KLP Obligasjon 5 år. Tallene 1, 3 og 5 er gjennomsnittlig løpetid til obligasjonene som fondene investerer i. Utover det investerer alle tre i norske obligasjoner med god kredittkvalitet utstedt av stat, kommune, kredittforetak, bank eller forsikringsselskap.

Hvordan tror du avkastningen har vært fra januar til og med 6. september 2023?

En periode hvor rentehevingene har kommet tett:

- KLP Obligasjon 1 år er opp 1,84%

- KLP Obligasjon 3 år er ned -0,46%

- KLP Obligasjon 5 år er ned -2,08%

Det viser hvordan rentefond med obligasjoner som ikke forfaller før om flere år gjør deg sårbar i perioder med stigende renter. På den andre siden vil du tjene på å eie obligasjoner med lang løpetid i perioder med fallende renter.

Dette forklarer hvorfor flere obligasjonsfond fortsatt er i minus så midtveis i 2023.

Risiko og avkastning i ulike typer rentefond

Det er fire typer risiko du må vite om når du vurderer rentefond:

- Kredittrisiko er sjansen for at de som har utstedt lånene som fondet eier kan gå konkurs. Dette angis av kredittvurderingsbyråer som gir utstederne “karakter”, etter hvor stor sjanse de mener det er for at lånet blir betalt tilbake

- Renterisiko forteller hvor følsom avkastningen i lånene som fondet eier er for endringer i rentemarkedet. Det igjen avhenger av løpetiden på obligasjonene og om de har fast eller flytende rente

- Likviditetsrisiko er sjansen for at det kan bli vanskelig for forvalter å selge obligasjonene i rentefondet til en fornuftig pris i en krise

- Valutarisiko er sjansen for at endringer i den norske kronen målt mot utenlandske valutaer påvirker investeringen din negativt

Spesielt kredittrisikoen kan være vanskelig å vite eksakt, da kredittvurderingsbyråene ikke alltid er ærlige med oss. For eksempel ble den amerikanske investeringsbanken Lehman Brothers tildelt karakteren A av kredittvurderingsbyrået S&P seks dager før banken kollapset under finanskrisen i 2008. A vil si høy kredittkvalitet.

Under ser du oversikt over “karakter”-skalaene som kredittvurderingsbyråene bruker.

Skriver litt om bruken av kredittrating i dagens utgave av spalten #Ukestart i @Finansavisen https://t.co/MDPnif5LjY pic.twitter.com/0YH9AN7FCW

— Philippe Sissener (@phillynorway) June 12, 2023

Rentefond kan deles i tre kategorier

Du kan dele rentefond i tre kategorier, hver med forskjellig risiko og potensiale for avkastning:

1. Pengemarkedsfond eller likviditetsfond

Pengemarkedsfond eller likviditetsfond er rentefond som investerer i lån utstedt av stat, kommuner og banker med lav risiko og løpetid fra tre måneder til 1,5 år.

I tillegg har du “vanlige” pengemarkedsfond, som også kan investere i lån utstedt av selskaper med god kredittkvalitet, som vil si rangering BBB- eller høyere. Løpetiden på lånene er fortsatt kort, men gir fondene noe større investeringsunivers.

Risikoen i pengemarkedsfond er minimal.

Men lav risiko betyr ikke risikofritt: En voksen bankmann vi snakket med, kunne fortelle om pengemarkedsfond som krasjet under bankkrisen i 1988-1993. Dette var fond fulle av lån utstedt av bankene som gikk konkurs.

Risiko:

- Minimalt med kredittrisiko om forvalter gjør jobben sin

- Renterisiko, da fall i markedsrentene vil gi lavere avkastning. Men lite svingninger i verdi, da løpetiden på lånene er kort

Avkastning:

- Noe høyere enn renten på sparekonto i banken (rundt 5% per 9. september 2023)

Et eksempel på pengemarkedsfond er KLP Likviditet.

2. Obligasjonsfond

Obligasjonsfond er rentefond som investerer i obligasjoner utstedt av selskaper med høy kredittkvalitet, som vil si karakter BBB- eller høyere. Dette er obligasjoner utstedt av solide selskaper med liten sjanse for å misligholde lånet.

Den største forskjellen mellom obligasjonsfond og pengemarkedsfond er at førstnevnte kan svinge mer i verdi ved endringer i markedsrentene.

Risiko:

- Noe kredittrisiko fordi tilsynelatende solide selskaper kan gå under, og du kan ikke alltid stole på kredittvurderingsbyråenes vurdering

- Renterisiko da obligasjonene kan falle i verdi som følge av endringer i rentene

- Valutarisiko i utenlandske obligasjoner som ikke valutasikres

Avkastning:

- Noe høyere enn i pengemarkedsfond over tid (rundt 5-6% per 9. september 2023)

Eksempler på obligasjonsfond er KLP FRN, KLP Obligasjon 1 år og KLP Obligasjon 2 år.

3. Høyrentefond

Høyrentefond er rentefond som investerer i lån utstedt av selskaper med lav kredittkvalitet, som vil si dårligere enn BBB-. Dette er “junk bonds” eller “high yield”, og utstedes av selskaper som har høy sjanse for å gå konkurs.

Risiko:

- Høy kredittrisiko da det er reell fare for at lånene misligholdes, og svingningene kan bli nesten som i aksjefond

- Renterisiko da obligasjonene kan falle i verdi som følge av endringer i rentene

- Likviditetsrisiko, spesielt i markedet for nordiske høyrente obligasjoner

- Valutarisiko i utenlandske obligasjoner som ikke valutasikres

Avkastning:

- Høyere enn obligasjonsfond (rundt 10% årlig), men lavere enn aksjefond over tid

Eksempler på høyrentefond er Fondsfinans High Yield og Alfred Berg Nordic High Yield.

Ulike typer rentefond i kriser

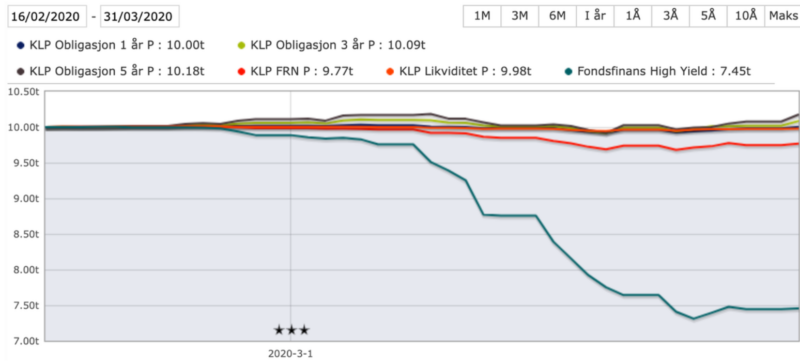

Ser du den blå streken som går rett til bunns i figuren under?

Det er høyrentefondet Fondsfinans High Yield, som falt rundt 25 prosent under utbruddet av pandemien i februar og mars 2020.

Enkelte høyrentefond falt til og med mer, mens høyrentefondet Forte Kreditt ble lagt ned.

Pengemarkedsfondet KLP Likviditet derimot beveget seg knapt. Og obligasjonsfondene, KLP Obligasjon 3 år og 5 år, steg til og med. Mest fordi rentene ble sendt til null, og disse fondene eide obligasjoner med lang løpetid.

Dette er ingen fasit, men det sier i hvert fall noe om svingningene du kan forvente.

Oppsummering: Rentefond kommer med forskjellig risiko og potensiale for avkastning. De kan også ha andre egenskaper, som at noen vil gjøre det bra når rentene stiger, mens andre vil gjøre det bedre når rentene faller. Alt dette må du ha kontroll på om du skal greie å velge rentefond som passer deg.

Takk for informativt innlegg!

Når ville du selv vurdert å eksponere deg mot rentefond- og ville du isåfall eksponert deg mot kategori 1, 2 eller 3?

Hei Mister!

Jeg bruker rentefond og da likviditetsfond til å oppbevare penger som snart skal investeres/brukes. Utover det fokuserer jeg på aksjer, og gjerne deler av markedet hvor risikoen er høy. Men hvor også potensiale for avkastning kan bli bra.

Hopper jeg ut av aksjer og inn i f.eks obligasjonsfond med en del av porteføljen, kan du banne på at det vil ende i katastrofe. HAHA.

Aha, så du bruker likviditetsfond som alternativ til banksparing.

Ja, til oppbevaring av penger kortsiktig. Pengene skal gå til eiendomskjøp etterhvert, eventuelt å kjøpe mer aksjer om markedet skulle krasje. Vi får se hva som kommer først 😀

Hei, og takk for et veldig bra innlegg.

Jeg driver og leser meg opp på rentepapirer så det er godt mulig jeg tar feil, men jeg lurer på om en av formuleringene i teksten din ikke er helt riktig.

Du skrev dette: «Løpetiden til obligasjonene som et rentefond investerer i sier noe om hvor følsomt fondet er for endringer i markedsrentene.»

Slik jeg forstår det er det durasjonen – altså hvor lang tid det tar før man går i null – som angir følsomheten, ikke løpetiden. To fond med samme løpetid med ulike rente vil ha ulik durasjon, og den med høyest durasjon vil være mer påvirket av endringen i markedsrentene.

Hei Kenneth,

Jeg bruker ordet «løpetid» for lånet i stedet for ordet «durasjon». I begge tilfeller vil det si: Antall år/mnd fra et lån er utstedt til lånebeløpet skal tilbakebetales i helhet.

Eksempel: En 1-årig obligasjon vil da være utstedt med ett års løpetid. Faller rentene i mellomtiden (og dette er en obligasjon med fast rente) vil den stige i verdi i løpet av perioden. Helt til den nærmer seg forfall og går tilbake til verdien den ble utstedt til.

Gjør det jeg kan for å unngå finans-tekniske ord, som ingen skjønner noe av uansett.

Takk for interessant lesing. Jeg lurer på hvordan du gjør det mtp å stå i rentefond som kortsiktig oppbevaring av penger du ønsker å gradvis investere i aksjefond (hvis jeg har forstått deg rett). Siden rentefond ikke kan kjøpes på ASK, med feks IKZ hos Nordnet, så utløses slik jeg forstår det skatt hver gang man tar ut penger fra denne kontoen – også for å overføre til ASK for å kjøpe mer indeksfond feks.

Kunne du sagt noe om hvordan du gjør dette? 🙂

Hei Jupan,

Jeg bruker rentefond, nærmere bestemt likviditetsfond til oppbevaring av kortsiktige penger. Det vil si penger som typisk skal brukes/investeres i løpet av ett år eller to. For å gjøre det enkelt, kjøper jeg likviditetsfond der jeg får det billigst og eier det på en vanlig verdipapirkonto. Investeringskonto Zero hos Nordnet gir ikke mening for penger som snart skal brukes, da du uansett betaler skatt fra første krone i det du flytter penger ut av kontoen.

Kan du ikke bare ha likviditetsfond inne på IKZ?

Hei Jon,

Likviditetsfond for meg er til oppbevaring av penger som skal brukes eller investeres i løpet av ett år. Da er det ikke noe poeng for meg å ha det på en investeringskonto, da skatten uansett kommer når jeg tar penger ut av kontoen.