Her forklarer jeg hva valutasikring er og hvordan det fungerer. For når du investerer sparepengene dine utenlands oppstår hva som kalles valutarisiko.

Dette er risiko som du opplever når investeringene dine er i en annen valuta enn den du trenger når pengene skal brukes.

For eksempel tar du valutarisiko når du investerer i et globalt indeksfond, hvor knapt 0,3% av aksjene er i norske selskaper, og de resterende 99,7% er utenlandske. Da påvirkes avkastningen din når den norske kronen styrker eller svekker seg mot utenlandske valutaer, som amerikanske dollar og euro.

Valutasikring handler her om å hindre at svingninger i valuta påvirker avkastningen din i aksjefond som investerer i utenlandske aksjer. Med aksjefond valutasikret i norske kroner tar du bort valutasvingningene, så du sitter igjen med kun aksjeavkastningen.

Nå som du vet hva valutasikring er skal vi se nærmere på:

- Hvordan endringer i valuta påvirker avkastningen i aksjefond

- Valutasikring er ikke gratis

- Hvorfor jeg ikke bryr meg om å valutasikre aksjefond

- Fordeler og ulemper med valutasikring

- Er det lurt med valutasikring nå som kronen er svak?

Lavere avkastning i utenlandske aksjer når kronen styrkes

For eksempel vil avkastningen din i et aksjefond med europeiske aksjer sett i norske kroner bli mindre når kronen styrker seg mot euro.

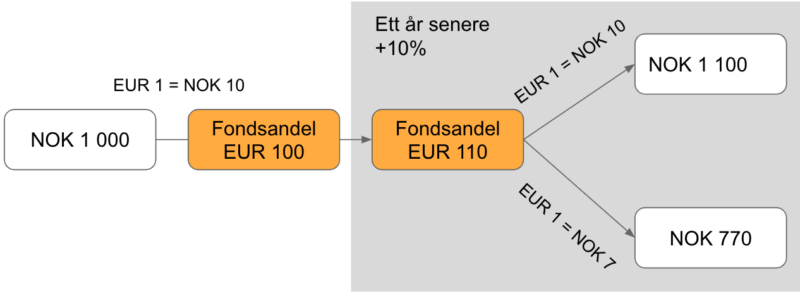

Si du kjøper en andel i et aksjefond som investerer i europeiske aksjer til 100 euro, og en euro koster 10 kroner. I kroner betaler du da 1 000 kroner. Hvis verdien av aksjene i fondet øker 10% og eurokursen er flat, kan du senere selge andelen for 1 100 kroner.

Skulle derimot kronen styrke seg og en euro faller til 7 kroner, vil andelen være verdt kun 770 kroner. Selv om verdien av aksjene i fondet har steget i euro, vil du fortsatt ha tapt 230 kroner på investeringen din fordi kronen styrket seg.

Høyere avkastning i utenlandske aksjer når kronen svekkes

På samme måte kan du få en ekstra gevinst om den norske kronen skulle bli mindre verdt målt mot euro mens du eier fondet.

Det er hva som skjedde i 2023.

For eksempel kostet en euro 9,5 kroner i april 2022 og tolv måneder senere kostet en euro rundt 11,4 kroner. Det betyr at kronen svekket seg nesten 20% mot euro i løpet av perioden. I den samme perioden var kronen ned nesten 18% mot amerikanske dollar.

Svakere krone betyr høyere avkastning i globale aksjefond

Det betyr at mye av avkastningen din i globale aksjefond i 2023 kom fra valutaendringer, og ikke fordi aksjemarkedet gikk så bra.

Bare se i figuren under.

Der ser du avkastningen i det globale indeksfondet KLP AksjeGlobal Indeks P sammenlignet med KLP AksjeGlobal Indeks Valutasikret P. Fra 1. januar til 13. april 2023 ga varianten med valutasikring rundt 7% avkastning, mens varianten uten ga omtrent 15%.

Det er over dobbelt så høy avkastning når vi ser den i norske kroner.

Valutasikring er ikke gratis

Som med forsikringer flest koster det også å forsikre seg mot hva som kan skje i valutamarkedet.

Valutasikring betyr høyere forvaltningsgebyr

Kostnaden for valutasikring bakes typisk inn i fondets forvaltningsgebyr.

Det er derfor aksjefond med valutasikring typisk koster mer enn tilsvarende aksjefond uten. For eksempel er årlig forvaltningsgebyr for KLP AksjeGlobal Indeks P 0,18%, mens KLP AksjeGlobal Indeks Valutasikret P koster 0,25%.

Det er 0,07% mer i forvaltningsgebyr hvert eneste år.

Den ekstra kostnaden reduserer potensialet for avkastning i valutasikrede aksjefond sammenlignet med lignende aksjefond uten. Ikke mye, men over 10-20 år kan det bli noen ti-tusen kroner, avhengig av hvor mye penger du har investert.

Hvorfor bryr jeg meg ikke om valutasikring?

Jeg er optimist og tror det globale aksjemarkedet vil stige over tid. Noen ganger går det galt, som i 2008-2009. Da falt globale aksjer rundt 50% og Oslo Børs var ned over 60%. Men over tid vil markedet stige i takt med verdiskapingen i de børsnoterte selskapene.

Forsikring mot dårlige tider

Dessverre er jeg bekymret for norsk økonomi. Kronen var rekordhøy mot utenlandske valutaer på 90- og tidlig 2000-tallet. Men siden har det gått utforbakke. En oljetung økonomi kombinert med dårlige fremtidsutsikter for oljebransjen gjør det ikke bedre.

Jeg ønsker derfor valutarisiko velkommen til porteføljen min, hvor mesteparten av pengene er i aksjefond som investerer i utenlandske aksjer.

Usikrede aksjefond er for meg en forsikring mot dårlige tider. Når økonomien vår sliter og kronen svekkes, øker verdien av investeringene mine i aksjefond med utenlandske aksjer. Det gjelder også Bitcoin og andre investeringer som er notert i utenlandske valuta.

Det får holde at lønnsinntekten og utleieboligen min er låst til kroner.

Svingninger i valuta jevner seg ut over tid

Valuta kan bety mye for avkastningen din fra ett år til det neste. Men på sikt har svingningene i valuta en tendens til å jevne seg ut. Det gir derfor sjelden mening for en langsiktig investor å betale ekstra for valutasikring.

Fordeler og ulemper med valutasikring

Selv om jeg unngår aksjefond med valutasikring, betyr ikke det at du skal gjøre det samme. Her finner du derfor både fordeler og ulemper ved å velge valutasikring. Deretter er det opp til deg å avgjøre hva som passer best for deg og dine penger.

Fordeler med valutasikrede aksjefond:

- Hindrer at avkastningen din påvirkes av svingningene i valutamarkedet

Ulemper med valutasikrede aksjefond:

- Valutasikring gir høyere forvaltningsgebyr

- Svingninger i valuta har en tendens til å jevne seg ut over tid

- Valutarisiko er en “forsikring” mot dårlige tider i norsk økonomi

Er det lurt å kjøpe aksjefond med valutasikring nå?

Ingen greier å spå endringer i valuta. Bare spør alle med valutalån i sveitserfranc da den sveitsiske valutaen styrket seg brått i 2015. Du bør derfor unngå å veksle frem og tilbake mellom aksjefond med og uten valutasikring om du er langsiktig investor.

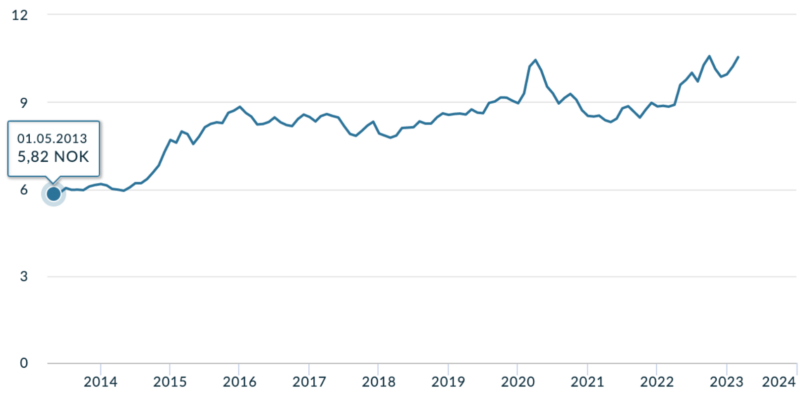

Historisk svak krone

Samtidig er den norske kronen rekordsvak i det jeg skriver dette. I figuren under ser du at en amerikansk dollar kostet 5,8 kroner i mai 2013, mens den kostet rundt 10,5 kroner ti år senere.

Historien viser at investorer søker mot større valutaer, som amerikanske dollar og euro, i usikre økonomiske tider. Det har pleid å gå hardt utover kronen. Men alle kriser har en ende, og da har kronen vanligvis styrket seg igjen.

Vi så det sist under utbruddet av pandemien i 2020.

Kanskje vil det skje igjen?

Det kan hende.

Men ingenting er garantert: For norsk økonomi er liten og utsatt.

Det er derfor ikke selvfølgelig at en dollar vil koste åtte kroner noen gang igjen. Spesielt ikke nå som oljealderen kan være på hell og politikerne er mer næringsfiendtlig enn på lenge. For meg blir det da feil å spekulere i valutasikring, og jeg lar kronen flyte fritt som en forsikring mot dårligere tider her hjemme.

Men kanskje vil du likevel gjøre et forsøk?

For deg i det spekulative hjørnet

I så fall ville jeg gjort det slik:

- Byttet en del av hva jeg har i KLP AksjeGlobal Indeks P (uten valutasikring) med KLP AksjeGlobal Indeks Valutasikret P mens en dollar koster over ti kroner.

- Ventet til en dollar kostet under 9 kroner. Ingen garanti for at det vil skje, men de siste ti årene har en dollar kostet mellom 8 og 9 kroner, så kanskje skjer det igjen?

- Byttet hva jeg har i KLP AksjeGlobal Indeks Valutasikret P tilbake til KLP AksjeGlobal Indeks P (uten valutasikring).

Risikoen er at kronen forblir svak. I verste fall svekker kronen seg videre mot utenlandske valutaer, og da går du i minus fremfor å få en ekstra gevinst. Samtidig pågår krigen i Ukraina for fullt, galskapen i Midtøsten eskalerer og stormaktene kappes om å vise muskler.

Jeg anbefaler derfor ingen å forsøke seg på dette stuntet.

Oppsummering: Valutasikring er en slags forsikring som hindrer at avkastningen din i utenlandske aksjer påvirkes for mye av svingninger i valutamarkedet. Denne forsikringen koster, og er vanligvis ikke noe langsiktige investorer trenger å tenke på.

Interessant og utfyllende inlegg. Det blir mye klarere nå. Takk

Hyggelig å høre at du fikk noe fornuftig ut av det!

Oljealderen på hell? Kanskje capex, men ikke oljepris mener jeg.