Børsfallet de siste ukene sendte porteføljen ned mot en million merket og jeg kjøpte mer aksjefond.

Det går opp og ned her i verden, og spesielt i aksjemarkedet. Porteføljen min er nemlig ned fra kr 1.031.922,- til kr 1.000.932,- siden forrige porteføljeoppdatering. Jeg er fortsatt over en million kroner investert i aksjefond, men det er så vidt.

Jeg har dermed blitt kr 30.990,- fattigere siden sist. Det til tross for at jeg kjøpte aksjefond for kr 20.000,- i mai. Ser vi vekk i fra dette, er porteføljen min samlet ned rundt 5% denne måneden. Det skyldes hovedsakelig overvekten min mot fremvoksende markeder. Resten av det globale aksjemarkedet var ned et par-tre prosent.

Her kan du lese hvorfor den første millionen er verst.

Ps: Tre gode grunner til at jeg deler disse oppdateringene:

- Det holder meg selv ansvarlig for utviklingen, da tallene ikke juger

- Det holder meg motivert på veien mot å besitte Fuck You Money

- Det minner meg om at det hele er en reise og at livet må nytes underveis

Jeg anbefaler at du gjør det samme!

Tabell: Aksjeporteføljens innhold og verdier denne måneden.

Ruskete aksjemarkeder i mai

Aksjemarkedet snudde i mai, men jeg er altså fortsatt over en million kroner investert i aksjefond. Som du ser, blir det stadig vanskeligere å holde porteføljen på et «visst nivå», ettersom verdiene vokser. Det gjør såkalt «value averaging», som jeg har skrevet om her, vanskeligere å gjennomføre i praksis.

Hvis du ikke har en vanvittig flyt av penger inn på konto hver måned da. For min del fungerer det i hvert fall ikke lenger. Dermed er jeg tilbake til fast sparing i kombinasjon med et mulighetsfond til investeringer. Jeg tar det som at jeg har for lav inntekt og bør jobbe smartere/hardere for å dra inn mer penger i 2019!

Fuck You Money Porteføljen opp fra kr 888.664 til kr 1.000.932,- siden 1 januar 2019.

Det er opp kr 122.268,- siden årsskiftet, og er lite å skryte av. Jeg har altså en lang vei igjen til rundt 6 millioner kroner investert i aksjefond. Det er like greit å ikke tenke for mye på det, og fokusere på å opprettholde de gode pengevanene mine. Så burde dette omtrent gå av seg selv, så fremt jeg ikke roter det til og kjøper hus eller noe.

2019 Fuck You Money

- Mai: kr 1.000.932,- (- kr 30.990 – lett børsfall)

- April: kr 1.031.922,- (+ kr 50.270 – lett børsoppgang)

- Mars: kr 981.652,- (+ kr 13.525 – flatt)

- Februar: kr 968.127,- (+ kr 41.726 – børsfest!)

- Januar: kr 926.401,- (+ kr 37.737 – børsfest!)

2018 Fuck you Money

- Desember: kr 888.664,- (- kr 40.786 – børsfall!)

Nedenfor ser du utviklingen i Fuck You Money Porteføljen siden 15 mars 2014.

Les også: Hvorfor egen bolig er en elendig investering

Diagram 1: Fuck You Money Porteføljens utvikling siden 15 mars 2014 og frem til i dag.

Les også: Slik klarte jeg å spare kr 224.500 på 10 måneder

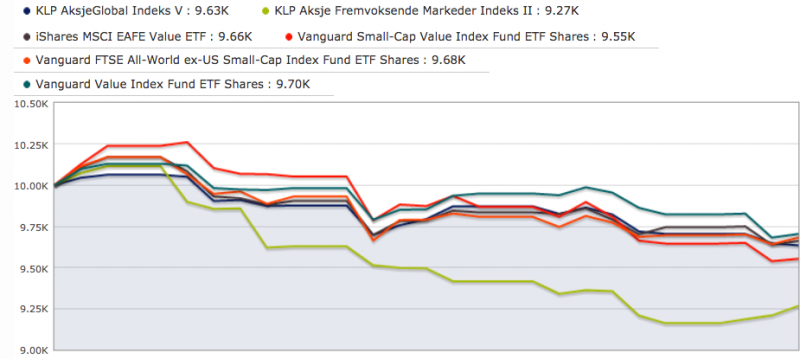

Alle aksjefondene falt i mai

Alle fondene mine var ned i mai. Verst ut denne måneden var KLP AksjeFremvoksende markeder, som var ned rundt 7-8%. Takk til Donald Trump der altså, som sysler med handelskrig ovenfor kineserne om dagen. Ellers var resten av fondene ned mellom 2 og 5% – det gjaldt også de aktivt forvaltede fondene.

Diagram 2: Aksjefondenes utvikling den siste måneden.

Les også: Hvordan bli økonomisk uavhengig

Aksjeporteføljens sammensetning

Her har det (som vanlig) skjedd like lite som sist. Eller nei. Jeg har jo kjøpt meg opp i iShares MSCI EAFE Value ETF (EFV), så fondet nå utgjør nærmere ti prosent av den samlede porteføljen min. Greit med litt balanse i galskapen her også 😉

Ps1: Her kan du lese porteføljeoppdateringen for desember 2018, som var sist gang det ble gjort nevneverdige endringer i porteføljens sammensetning.

Les også: Derfor trenger du Fuck You Money

Figur: Aksjeporteføljens sammensetning ved månedsskifte (blå) og målbildet (oransje).

Kjære leser, hvordan gikk dine investeringer i mai?

Les også: Hvor mye penger er Fuck You Money for deg?

Ps2: Jeg anbefaler ingen å investere som meg  For investeringsråd, ta kontakt med en autorisert investeringsrådgiver, som vet hva hun gjør!

For investeringsråd, ta kontakt med en autorisert investeringsrådgiver, som vet hva hun gjør!

Tipper du føler deg temmelig langt unna målet om 1.2 mill investert i 2019 akkurat nå..

Slipp for all del ikke taket i den millionen, husk at børsfall gir kjøpsmuligheter 😉

Takk mister!

Ser vi begynnelsen på en korrigering her tro?

Dette gir jo evt muligheter til å bruke noen av de 9% du har i kontanter..!

Hvor har du dem forresten? På en høyrentekonto med rundt 2% rente?

Blir alltid gira av jenvlige innlegg. Gi gass, sjef ???

Hei Henrik,

Vet ikke. Eller jo, det har jo tydeligvis begynte å korrigere. Men om det blir noe mer er vanskelig å si.

25% 😉 Står til 2,15%.

Hei Finansnerden!

Hva tror du om skribleriene om et børskrakk i 2019 eller i nær fremtid? Er jo lenge siden krakket i 2008.

Personlig er jeg litt bekymret siden jeg helst ville solgt unna mine indeksfond før stormen og dermed ha mer kontanter i beredskap til å grabbe til meg aksjer med begge armer.

Er helt klart vanskelig å time når et krakk kommer, men hadde vært spennede å høre dine tanker!

Forøvrig hva syns du om fondet KLP Framtid? Syns det har vært litt svak oppgang sammenlignet med f.eks KLP Aksjeglobal V.

Takk for svar og flott blogg!

Hei Sparsommelig,

Hyggelig at du liker bloggen!

Sørg for å ha litt kontanter i bakhånd. Umulig å vite når et børsfall kommer – typisk når ingen venter det. Beste er alltid å ha en plan i forkant for hvordan du skal håndtere det, som å ha en viss andel kontanter lett tilgjengelig.

Ellers har jeg ingen mening om KLP Fremtid, ikke noe jeg investerer i.

Jeg sutra litt over at jeg måtte vente enda en måned før jeg fikk 100.000kr. investert i fond i mai, til tross for at jeg sparte mer enn det som «manglet» fra forrige måned. Ser at effekten av «dumpen» i mai er mye større for deg enn for meg, hehe…

Trøster meg med at jeg får litt mer for pengene denne måneden, da.

Hei Atferdsøkonom,

Hehe. DU får trøste deg med det 😉 Men ja, tidlig i spareløpet bør man be høyere makter om børsfall, så man kan kjøpe mest mulig fondsandeler til lavest mulig pris. Da får du en vanvittig boost dagen markedet igjen snur opp.

Jeg vurderer sterkt å selge meg ned i fondene mine. Med huskjøp en gang til neste år er sjansen for å måtte selge seg ut på et dårlig tidspunkt noe som uroer meg. Veldig usikker på hvilken risiko jeg skal legge meg på!

Nå har jeg 50% i fond, 25% sparekonto og 25% BSU. Til sammen litt under 2 mill.

Hei Grisespar,

Hvis du trenger pengene om ett år, og ikke har andre alternativer, så er det bare dumt å sitte i aksjemarkedet med dem.

Har du vurdert smålån. Har fått noe reklame fra FundingPartner AS. Har noen kjennskap til dette? Eller evt andre som driver med sånnt. Svindelalarmen går hos meg med en gang jeg hører om sånnt, men samtidig appelerer tanken om å ha en del av portefølgen i smålån. F. Eks 15-20 smålån på 10-20.000. Til 9-12%. Hva er risikoen da??

Har selv ikke økt i Mai, føler at en større korreksjon er sannsynlig. Gjør sikkert feil her men..

Lykke til uansett?

Hei Jørn,

Funding Partner er seriøst, så vidt jeg vet. Samtidig er det få lån på plattformen, så knotete og tidkrevende å bygge seg en solid nok låneportefølje – bør f.eks ha minst 10 lån for å spre risikoen godt nok. Du må regne med at noen av lånene kan gå over ende, og at du dermed ikke får tilbake hele beløpet du satte inn! Ikke interessant for min del, da det blir for mye styr.

Har akkurat begynte å teste vamnet hos kredd. Der låner man ut til privatpersoner. Noe som er hakket tryggere enn bedrifter. Har holdt på siden mars med jevne inbetalinger hver måned. Ser greit ut så langt. De fleste lånene jeg jar er på 7,99% rente. Så vilbtiden vise hvor lurt dette er. Lånet er heller ikke 100% tapt hvis det blir misligholdt. Går det får lang tid blir lånet solgt til inkasso.

Hei Eirik,

Hvordan er privatpersoner tryggere enn bedrifter? Hvis de må låne gjennom kredd (får ikke lån andre steder) så er jo ikke akkurat det et solid tegn på kredittverdighet?

Hva er din mening om KLP AksjeGlobal Small Cap Indeks II?

Jørn, jeg har prøvd smålån. For det første er jo risikoen at noen ikke betaler, da må du ha spredd porteføljen din over MANGE lån for at det ikke skal gå med underskudd. For det andre må du skatte årlig på fortjenesten, en STOR bakdel tidlig i sparinga. For det tredje er det ikke alltid lån tilgjengelig, så noen ganger blir pengene dine stående å vente på neste lån. Når du skal pre godt er du avhengig av å ha de i mange lån, og det tar tid, og er litt effektivt. Også i perioden hvor folk legger inn sine beløp, før låner blir utbetalt har du heller ingen avkastning på pengene dine. Tror du kan regne en med i året uten avkastning , minst. Da bli 10% til 9%, taper du et av 20 lån er du nede på 9-5%=4%, så skal du skatte på det. Da har du igjen litt over 3%, altså lite å hige etter. Jeg fikk et tap av 10-20 lån, husker ikke hvor mange jeg hadde. Bare småbeløp, men ikke noe jeg vil anbefale. Disse lånene blir og fortere tapt når det er børskrakk. Da er det ingen penger noe sted, og prosjektene som disse bedriftene ( som låner her fordi de ikke får banklån feks) går også dårlig.

Takker så mye for tilbakemelding på smålån, har selv slått det fra meg. Kjøpte heller litt Asia, så får vi se hva Trump finner på?

Veldig inspirerende side! Etter å ha lest meg opp på denne så har jeg også etterhvert begynt å spare i fond (20 år for sent, men bedre sent enn aldri). Har derfor satt litt penger i KLP index fond (aksjeverden og aksjeasia), hvor den første går veldig greit pr. i dag (11%). Litt i DnB Teknologi også. Dessverre er jeg altfor lite villig til å ta risiko, så mesteparten av pengene mine står i bank til lav rente (1,81%). Har lyst å flytte noe til en annen bank med høyere rente, men ønsker ikke låse de inn på 6-12 måneder. Du nevner du får innskudd til 2.15% , er dette fastlåst?

Hei JG,

Nope, men de justerer renten ned til 2% fra august. Ser dog at Nordax har 2,3% årlig. Uansett, skal du bygge formue må du ta risiko, eventuelt spare opp vanvittig mye penger på egen hånd.

Fikk nettopp en med om at en av lånetakerne hadde vært for sen med renteinknbetaling, dette er andre lånet som får trøbbel. Har bare 15000,- inne fordelt på tre lån, så spiller ikke stor rolle for meg, men de får nok trøbbel før et børsras. Det er jo bare små entrepenører og selskaper som låner til 10% rente…:-).

Vi er helt klart inne i litt ruskete farvann for tiden. Holder på å spare opp litt finansielle muskler i påvente av neste krakk/resesjon. Satser på å ha 150 K i kontanter til neste gang det smeller, slik at jeg kan kjøpe utbytteaksjer/indeksfond på biligsalg. Har du forresten vurdert å legge deg opp en pen portefølje med utbytteaksjer for å bedre casflow? Selv går jeg for 70/30 i utbytteaksjer/fond og da primært innen segmentet dividend aristocrats slik at kontantstrømmen ikke påvirkes nevneverdig ved neste resesjon. Mange av selskapene øker dessuten utbyttet 6-11 % årlig (snitt siste 10-15 år), noe som hjelper meg å bygge en eksponensielt voksende FI-formue.

Hei Pengenett,

Lurt!

Nei. Skjønner ikke poenget med utbytteaksjer. Kan jo like gjerne kjøpe en bredere portefølje med aksjefond, og så selge unna litt underveis – hvis målet er kontantstrøm. Samme skattesats på aksjegevinst og utbytte, men selvsagt litt annerledes psykologisk sett.

Noen som bruker monner her? Jeg prøver å plukke noen poster i lånene der