Hvordan komme i gang med å investere i aksjer, samt to enkle porteføljer med aksjefond for folk flest.

Å investere i aksjer er lekende lett. I hvertfall når man har fått dreisen på det. Likevel hører vi sjelden forbrukerøkonomene forklare hvordan det gjøres. Sett pengene i aksjefond, sier de gjerne lett. Før tema skifter til hvorfor du skal droppe den berømte kaffelatte`en. Dermed forblir spørsmål, som hvilke fond man skal velge gjerne ubesvart.

En haug eposter fra ferske lesere kan i hvertfall tyde på det. De lyder gjerne slik:

«Hei!

… veldig interessert i tanken på å investere. Fått min lønn og satt av penger til bil, men har jo litt igjen jeg vil investere.

Leste en del gjennom bloggen din og lærte en hel del. …er bare så usikker på hvor jeg skal investere hen.

Så litt på KLP indeksfond og stusser litt ennå på hva jeg skal gjøre…

Mvh XXX«

Det er synd. Å spare penger er nemlig ikke nok i seg selv for å bygge formue. Ikke at det er feil å spare, men det er ikke tilstrekkelig. I hvertfall ikke for oss vanlige lønnsmottakere. Det er først når pengene investeres fornuftig i aksjemarkedet at magiske ting begynner å skje.

Jeg har derfor dedikert dette innlegget til det å investere i aksjer for folk flest.

Tre ting å tenke på før du investerer i aksjer

Du har bestemt deg for å komme i gang. Flott! Men før vi hiver oss i kast med valg av fond og porteføljebygging, så er det noen ting du bør tenke på.

1) Forventninger til avkastning

Hvilken avkastning forventer du fra aksjemarkedet?

En må ha realistiske forventninger til avkastningen i aksjer. Selv med den perfekte porteføljen spikret, er det ingen garanti for at markedet vil leve opp til dine forventninger. En bør derfor ha edruelige forventinger til avkastningen. Selv på sikt kan 8% årlig vise seg for optimistisk. Den som tror markedet vil gi 15% eller mer årlig vil få seg en stygg overraskelse.

2) Tidshorisont

Hvor lenge er det til du skal bruke pengene?

Trenger du sparepengene innen 3 år fordi du skal kjøpe deg ny bil, så skal pengene på sparekonto. Aksjer er for langsiktig sparing. Skulle en oppleve at markedet ramler utfor kanten, er det viktig at en har tid til å være med på at det henter seg inn igjen. Jeg mener derfor alt under 10 år er for kort tid til å gå tungt inn i aksjefond, men her er ikke alle enige.

Les også: Tøm sparekontoen og aksjefond

3) Risikotoleranse

Tåler du å se sparepengene dine halvere seg i verdi uten å selge?

Hvis nei, så er det ikke sikkert aksjer er tingen for deg. Aksjemarkedet kan svinge heftig over korte perioder, slik vi så under finanskrisen. Trenden i det brede markedet er opp, men svingninger er mer regelen enn unntaket på kort sikt. I verste fall kan du oppleve hva vi så i Japan på 90-tallet. Et beløp investert i den japanske aksjeindeksen NIKKEI 225 rundt 1990 ville i dag, 26 år etter være omtrent 50% under vann. Heldigvis er ikke dette normen.

To porteføljer for folk flest (og en for de spesielt interesserte)

Å investere i aksjer er lekende lett. Hvor avansert du ønsker å gjøre det, er opp til deg selv.

Men først noen definisjoner.

Det er to typer aksjefond vi bryr oss om:

- Indeksfond er en bøtte med aksjer skrudd sammen slik at det gjenspeiler sammensetningen og avkastningen til en referanseindeks, som Hovedindeksen på Oslo Børs(OSEBX).

- Aktivt forvaltede aksjefond er en bøtte med håndplukkete aksjer som forvaltes med det mål om å slå en referanseindeks, som verdensindeksen(MSCI ACWI).

Globale indeksfond gir oss eksponering til et enormt utvalg av det totale aksjemarkedet internasjonalt. Aktive aksjefond gir gjerne mye av det samme, men med en annen sammensetning i håp om å banke indeksen ned i støvlene.

Noen flere definisjoner.

Aksjene i det globale aksjemarkedet deles gjerne opp etter:

- Geografi: Som nordmenn fokuserer vi på utviklede og fremvoksende aksjemarkeder, hvor Oslo Børs faller innunder først nevnte.

- Størrelse: Store middels og små selskaper.

- Stil: Verdi, vekst og blanding(det finnes flere, men disse er mest vanlig).

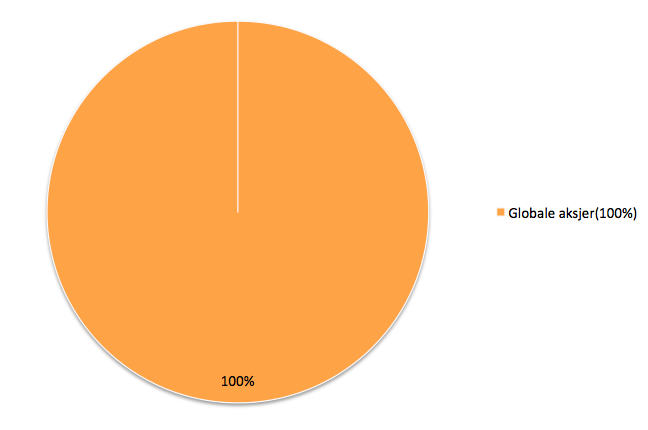

1. Et-fond porteføljen

- Globale aksjer(100%)

Vi ønsker å eie hele verden. Det vil si et bredt utvalg aksjer fra både utviklede og fremvoksende markeder. Grunnen er enkel. Verdens aksjemarkeder har nemlig en tendens til å gi ulik avkastning til forskjellige tider. Siden vi ikke klarer å spå hvilke regioner som vil gjøre det bra når, så er det like greit å eie hele verden. Det gjøres enklest ved å investere pengene i et globalt indeksfond.

Aksjefond som kan inngå i et-fond porteføljen:

Fondet følger KLPs versjon av verdensindeksen, «All-Country World Index«(MSCI ACWI). Det betyr at avkastningen er lik det globale aksjemarkedet, inkludert fremvoksende økonomier.

Aktivt forvaltede alternativer

Aktivt forvaltede aksjefond finnes for den interesserte. Bare synd gode fond er vanskelig å oppdrive. Ønsker du å gjøre et forsøk, anbefaler jeg deg å lese dette: Hvordan velge beste aktivt forvaltede aksjefond.

2. To-fond porteføljen

- Utviklede markeder(80%)

- Fremvoksende markeder(20%)

Den enkle porteføljen ovenfor kan deles i to. Vi eier fortsatt aksjer fra hele verden, men har nå egne aksjefond for utviklede og fremvoksende aksjemarkeder. Det gir oss mulighet til å rebalansere porteføljen. De to aktivaklassene, utviklede og fremvoksende markeder vil nemlig gi forskjellig avkastning til ulike tider. Det gjør at porteføljens sammensetning etterhvert vil endre seg. For å bringe forholdet tilbake til hva vi ønsker, så rebalanserer vi porteføljen.

Gjort rett, kan det:

- Øke avkastningen

- Holde risikoen på et komfortabelt nivå

- Redusere sjansen for høy eksponering til svinedyre markeder

Hva betyr å «rebalansere» porteføljen?

Det vil si å redusere andelen av hva enn som har steget i verdi, for så å handle mer av det som har falt. Hvis utviklede markeder stiger kraftig og plutselig utgjør 90% av porteføljen, fremfor de 80% vi har bestemt, så selger vi andeler og kjøper fremvoksende markeder til forholdet igjen er 80/20.

Hvor ofte bør to-fonds porteføljen rebalanseres?

Gjør det en gang i året.

Det holder i massevis. Gjerne på bursdagen din, slik at du ikke glemmer datoen så lett.

Aksjefond som kan inngå i to-fond porteføljen:

- DNB Global Indeks eventuelt KLP AksjeGlobal Indeks 4(valutasikret) for eksponering til utviklede markeder.

- KLP AksjeFremvoksende Markeder Indeks 2 for fremvoksende markeder.

Alternativet fra KLP for utviklede markeder er valutasikret. Det betyr at fondet ikke påvirkes av endringer i forholdet mellom norske kroner(NOK) og utenlandsk valuta. For den langsiktige betyr det uansett lite, da svingninger i valuta gjerne jevner seg ut på sikt.

Les også: Evaluering av porteføljen(4/5) – valutasikring.

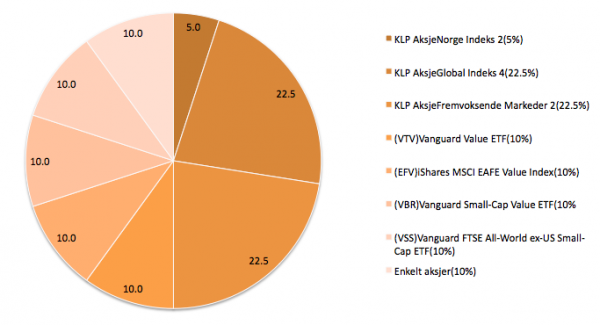

3. Fuck-You-Money porteføljen(for de spesielt interesserte)

Advarsel: Dette er min egen portefølje, slik den ser ut per dags dato. Den er skreddersydd etter hårete økonomiske mål, lang tidshorisont og unormal risikotoleranse. Jeg kan derfor ikke anbefale den til noen.

- Utviklede markeder(22,5 %)

- Fremvoksende markeder(22,5 %

- USA, store verdiselskaper(10%)

- USA, små verdiselskaper(10%)

- Globale småselskaper, unntatt USA(10%)

- EAFE, store verdiselskaper(10%)

- Norge(5%)

- Enkelt aksjer og annet snacks(10%)

Hvorfor ikke gjøre det enkelt?

Jeg tror det er mulig å oppnå høyere avkastning ved å holde seg til de deler av aksjeuniverset, som har vist å gi best avkastning over tid. Det er litt kontroversielt, men historiske data viser:

- Å eie aksjer i SMÅ SELSKAPER gir bedre avkastning enn å eie aksjer i store.

- Å eie aksjer i VERDISELSKAPER gir bedre avkastning enn å eie aksjer i vekstselskaper.

Jeg overvekter derfor aksjer i små og såkalte verdiselskaper i porteføljen. Små selskaper har høyere risiko enn store, så det er logisk av de gir bedre avkastning. At selskaper i sterk vekst gir dårligere avkastning enn verdiselskaper er litt sært. Men det kan ha å gjøre med at investorer har lett for å overvurdere disse glamorøse selskapenes fremtidige inntjeningspotensiale.

Les også: Evaluering av aksjeporteføljen(3/5) – smart beta

Fond og børsnoterte fond som inngår i Fuck-You-Money porteføljen*:

- KLP AksjeGlobal indeks 4 (årlig kostnad 0,30%)

- KLP AksjeFremvoksende Markeder Indeks 2 (årlig kostnad 0,30%)

- (VTV) Vanguard Value ETF (årlig kostnad 0,09%)

- (VBR) Vanguard Small-Cap Value ETF (årlig kostnad 0,09%)

- (VSS) Vanguard FTSE All-World ex-US Small-Cap ETF (årlig kostnad 0,20%)

- (EFV) iShares MSCI EAFE Value Index ETF(årlig kostnad 0,40%)

- KLP AksjeNorge Indeks 2 (årlig kostnad 0,20%)

* Obligasjonsfond vil bli inkludert når porteføljen bikker kr 1 million.

Les også: Hvordan jeg investerer i aksjer

Hvilken portefølje er rett for deg?

Det enkle er ofte det beste. Skulle jeg anbefale en enkelt portefølje for folk flest, så ville jeg trukket frem et-fonds porteføljen. Start en spareavtale i KLP AksjeVerden Indeks, og du er i gang. Kanskje ikke den kuleste porteføljen å skryte av til naboen, men den kan gi fornuftig avkastning over tid.

Skulle du ønske noe mer sofistikert, så kan du hive deg i kast med to-fonds porteføljen. Den krever litt mer arbeid. Men hvem vet, kanskje det betaler seg i form av bedre avkastning? Dessverre er det ingen garantier når det kommer til avkastning i aksjemarkedet. Det kan derfor være like greit å gjøre det enkelt.

Bare husk dette før du hiver deg i kast:

- Ha edruelige forventinger til aksjemarkedets avkastning. Selv 8% årlig kan være optimistisk.

- Ikke invester penger du ikke kan la stå i minst 10 år.

- Vær beredt på at verdiene i aksjefond kan halveres i ekstreme tilfeller, som vi så under finanskrisen.

Gjør du det, så vil det nok gå bra.

Bonus: Hvordan velge beste aksjefond

Alle er sikkert ikke enige i mine valg av fond. Her har du derfor to guider som har vist seg populære blant leserne. De er laget for bistå deg i jakten på de beste fondene, enten det er snakk om indeksfond eller aktivt forvaltede aksjefond.

Syv råd for valg av indeksfond:

- Finn ut hvilken indeks ønsker du å investere i

- Finn indeksfond som følger ønsket indeks

- Gå forvalterselskapet bak fondet etter i sømmene

- Se opp for indeksfond med følgefeil

- Kostnader har alt å si

- Forstå indeksfondets sammensetning

- Stå for de valgene du gjør

Les også: Hvordan velge beste indeksfond

Syv råd for å velge gode aktivt forvaltede aksjefond:

- Start med et bredt utvalg aksjefond fra ulike forvalterselskap

- Gå forvalterselskapene etter i sømmene

- Hvem er forvalter?

- Pass opp for høye kostnader

- Se nøye igjennom forvalters historiske resultater

- Se opp for skapindeksfond

- Stå for de valgene du gjør

Les også: Hvordan velge beste aktivt forvaltede aksjefond

Kjære lesere, hva tenker dere om et-fonds porteføljen ovenfor? Og hvordan ser deres egne porteføljer ut?

Hei

Tusen takk for en ekstremt god blogg, jeg har lært utrolig mye av deg. Det er derimot en ting jeg fortsatt er usikker på og det er skatteregler i forhold til investering i Amerikanske indeksfond. Slik jeg har forstått det (men det er godt mulig at jeg tar feil) så vil du automatisk skatte 15% til USA hver gang utbytte blir utbetalt, noe som gjelder selv om du bruker en investeringskonto. Dette kan du visst få trekt av fra de 27% som den Norske staten skal ha (ved å sende inn et eller annet skjema), men det går jo ikke hvis du reinvesterer direkte fra investeringskontoen (og dermed aldri betaler de 27%). Kunne du skrevet en post som forklarte disse skattereglene litt nøyere og hva man burde gjøre for å unngå å tape penger på dem?

Hei Eirik,

Hyggelig å høre at du liker bloggen.

Kildeskatt og utbytte fra USA registrerte ETF`er er alltid stas. Knotete greier, men overraskende greit ved bruk av investeringskonto. Mener å huske jeg blir belastet kildeskatten løpende fra utbytte, men så tilbakeføres det fra Nordnet ved årets slutt. Men ja, la oss se nærmere på problematikken i et eget innlegg.

Takk for tips. Legger det til i publiseringsplanen min her på bloggen 🙂

Det er flott å høre. Ser frem til å lese innlegget.

Hei. Leser litt på bloggen din i ny og ne. Bra blogg, mye interessant. Interessant at du investerer litt ekstra i disse fondene for små selskaper osv istedenfor bare Verdensindexfond, men lurer på om du ikke har vurdert å følge feks aksjerådene i Dine Penger fra Delphi. De har i 28år gitt ca 23% avkastning i snitt ( på en zero konto som eksempel), og da begynner jeg selv å tro at det er noe i det. Fra jan 2013 til des 2014 gav de ca 100%, mens børsen var opp ca 25%. Jeg har vært inne og prøvd i en læreperiode i vår og bla sett litt seriøst på problematikken om man kommer seg inn og ut til en tilfredsstillende nok kurs slik at man beholder nok av denne meravkastningen. Mulig du har sett noe av det, men har gjesteblogget litt på aksjebloggen.com , og innlegget derfra ble nevnt i siste nr av Dine Penger. So long.

Hei Torbjørn,

Hyggelig å høre at du liker lesestoffet her på bloggen. Jeg rører ikke aksjetips med ildtang av prinsipp. Hvis noen klarer å plukke vinnende aksjer konsist i 28 år, så virker det merkelig at de er villige til å publisere det for alle og enhver. Selv ville jeg nok holdt kortene svært tett til brystet. Et annet spørsmål en kan stille er hvorfor folkene bak denne strålende avkastningen ikke er steinrike, som Mr. Buffett. Med slik avkastning, burde formuen deres ha gruset det meste, så fremt man har turt å satt penger bak ens egne tips.

Fikk forsåvidt med meg innlegget hos Aksjebloggeren. Antar at du fortsetter prosjektet, så spent på fortsettelsen her.

Grunnen til at de gjør det er for meg enkel. Folk kjøper da Delphi fond. Det er utrolig bra reklame. De fleste som leser Dine Penger surrer ikke med enkeltaksjer. At de har klart avkastningen er det liten tvil om. Jeg har fulgt med lenge (siden 90tallet men da var det ikke så lett og billig å handle og jeg hadde ikke pengene), og tipsene står jo der (abonnerer du får du de på mail før bladet kommer). Men det store spørsmålet jeg stilte meg ( i tilleg til kurtasje som drar 0,5% i året av avkastningen om du handler med 100000,- pr post) var om du faktisk klarer å få tak i aksjene til den prisen som de hadde dagen før tipsene. Jeg gikk gjennom alle kjøp og salg i 2014-2015 for å undersøke dette. Det jeg kom frem til var at i snitt måtte man ut med 1% mer ved kjøp og fikk ca 0,36% mindre ved salg enn det som stod i bladet. For å sjekke hvor gyldig dette snittet var, regnet jeg ut std avvik og std feil. I alt var det 77 handler tilsammen. Det var da ihht normalkurvefordeling 5% sannsynlighet for å oppnå et tap som følge av kurs divergens (salg og kjøp tilsammen) fra anbefalt kurs på -5,67% på årsbasis. Det vil si at hvis de oppnådde 23% ville du sitte igjen med mer edruelige 17,2% avkastning. Jeg har tenkt til å fortsette prosjektet med større summer enn sist, men sitter og drar litt erfaringer og data ut av det jeg har gjort så langt. Det er også i stabile oppgangstider de banker børsen betydelig. 2013 til ut 2014 gikk de ca 100% ift børsen som var ca 25% opp. Akkurat nå er det mer ruglete veier på børsen, og det er vanskeligere å oppnå så stor meravkastning.

Hei, Finansnerden

Selger du noensinne aksjer for å flytte dem inn i et annet segment av aksjemarkedet? Eller rebalanserer du med nye innskudd? Jeg gjør bare sistnevnte.

I eksempelet ditt om rebalansering skriver du 30% om utviklede markeder. Du mener vel fremvoksende markeder?

Mener du det vil være fornuftig å overvekte fremvoksende markeder nå? Jeg spør ettersom du bruker 20% som eksempel, når fremvoksende markeder nå utgjør rett under 10% av verdens aksjemarkeder. Jeg overvekter selv Europa og fremvoksende markeder litt nå. Og undervekter derfor USA.

Hei Selters,

Jeg rebalanserer kun med ferske innskudd per i dag. Samtidig er det begrenset hvor lenge jeg kan holde på slik ettersom porteføljen vokser. Den dagen aksjeverdiene stiger utover kr 1 million kan det hende jeg må justere strategien. Men jeg holder selvsagt på som jeg gjør så lenge jeg har råd til det.

Det var en skrivefeil i det eksempelet. Takk for at du gjorde meg oppmerksom på det. Personlig overvekter jeg fremvoksende markeder, men det er for de spesielt interesserte. Vanlige folk kan fint holde seg til en sammensetning lik verdensindeksen i mine øyne.

Flott at du skriver om viktigheten av lang tidshorisont. Fondsbransjen sier gjerne fem år, men det finnes mange eksempler på femårsperioder der pengene hadde gjort det vel så bra i banken.

Hei Vidde,

Hyggelig å se deg i kommentarfeltet. Ja, 5 år som mange operer med er altfor kort. At aksjer kan være under vann i forhold til mye annet over lang tid er noe folk flest bør ta til seg. Ser vi f.eks til japanske aksjer, så er den som kjøpte på starten av 90-tallet fortatt ca. 50% i minus 14-15 år senere. Greit, det er et ekstremt eksempel, men det understreker likeså et poeng 😉

Jeg fant denne siden for en uke siden, og har lest igjennom mange av postene med stor interesse. Jeg tenker selv å legge inn en lignende portefølje som deg, med vekting mot små selskap og globalt. Jeg kom over Storebrand Indeks Alle Markeder, som har ca 12% mot fremvoksende markeder. Lurte på om du har gjort deg noen tanker om bruk av dette fondet, for å redusere behov for rebalansering?

Jeg kjøper noe som heter faktorfond, Storebrand Global Multifaktor, og jeg slår indeksfonda ned i støvlene. Slår også de aktivt forvaltede fondene ganske kraftig.

Hei Erlend,

Ulike aktivaklasser gjør det gjerne godt til ulike tider. I hvertfall fra tid til annen 😉

Hey Finansnerden,

Leste en artikkel i Dine Penger om hva de rikeste i Norge har investert i, og uansett hvilken aksjer de fleste har investert mellom en Holding eller deres egen selskap. Hva tror du om a skape en AS for å investeren i aksjer/Mutual funs/osv?

Er det fornuftig for privatpersoner?

mvh,

Jonathan

Hei Jonathan,

Det er fornuftig hvis du har mange millioner å plassere. Ei venninne av meg hos ODIN fondene arrangerer forresten frokostseminar om akkurat dette 20 juni. Se her for påmelding: https://response.questback.com/isa/qbv.dll/ShowQuest?QuestID=4972047&sid=5OUB0cnt4E

Merk: Grunnen til at man oppretter AS er for å få lignende fordeler som den nye aksjesparekontoen bil gi. Så har du ikke en 7-10 millioner å plassere, så ville jeg kanskje vurdert å holde meg til sistnevnte.

Jeg har begynt å spare i aksjemarkedet og jeg sparer i fond og enkeltaksjer. Jeg setter 3000,- pr.mnd i Forte Norge og 2000,- setter jeg i Alfred Berg Gambak, DNB Teknologi og Morgan Stanley Investment Funds – US Advantage Fund A. Min aksje portefølje består idag av 7 aksjer, det er NRC Group. Panora Energy, American shipping company, Ocean yield, Bergen Group, Reach Subsea og SD Standard Drilling. Jeg har på 2 uker en avkastning på min aksjeportefølje på nesten 6% noe jeg er fornøyd med. Forte Norge har en stund nå gått litt tungt så der ligger jeg 150 kr minus. Alle investeringer er langsiktige men jeg vil selge enkelt aksjer etter at jeg eventuelt har tatt ut en god avkastning for å reinvestere i andre aksjer. Jeg er litt redd for spredningen i mine aksjer om jeg har spredd de bra nok på ulike sektorer. (Kanskje du kan si noe om det). Jeg bruker Investtech.com sine analyse sider for å finne mine aksjer og finner siden meget nyttig til å plukke riktig aksjer selv om de også tar feil iblant. Spare horisonten min er minst 10-15 år. Du ser nå hva jeg setter pengene i så har du noen gode forslag å komme med som kunne gjøre mine investeringer bedre eller synes du det ser greit ut. Jeg handler hos Nordnet og Forte Forvaltning. Håper du tar deg tid til en liten beskjed til meg.

Hei Ola,

Så bra du er igang med å investere pengene dine!

Umulig for meg å si noe om porteføljen din da jeg ikke kjenner din økonmiske situasjon eller evne til å håndtere svingninger. Et tips likevel: Virker som du er opptatt av å optimalisere porteføljen din og opphengt i hvordan de ulike fondene gjør det på relativt kort perspektiv. Hvis det her ikke er snakk om flere millioner tror jeg du bruker for mye tid på å investere pengene dine best mulig. Er det under, si 2,5 millioner kroner i investerbare midler, kan energien og tiden du legger i det med hell bedre brukes til å finne ut hvordan du kan tjene mer penger.

Hvis man har litt penger spart opp som sitter i sparekonto og man har lyst til å begynne med investering – er det da bedre å sette inn en større sum (f.eks 50.000 nok) på akser alt med en gang, eller litt om gangen hver måned over en lengre periode?

Er KSP AksjeVerden Indeks fortsatt en god fond å investere i for en nybegynner?