Hvorfor populære sparetips er tull, og hva jeg gjør i stedet for å spare penger

Vi bombarderes jevnlig med finurlige sparetips.

Siste nytt er å dele opp det doble dopapiret, slik at det holder dobbelt så lenge. Er du ivrig kan du sikkert spare 40 kroner i måneden. Eller hva med tipset fra Magnus om å spare penger ved å gå på visninger i nabolaget:

«Som regel har megleren satt fram sjokolade, brus, boblevann, fingermat eller annen gratis mat og drikke man kan nyte. I tillegg får du som regel med deg en penn.«

Dette er bare tull.

Ikke bare er besparelsene mikroskopiske, men det er også sløsing med dyrebare tid.

HVORFOR POPULÆRE SPARETIPS IKKE FUNGERER

Problemet med populære råd er at de avhenger av vår vilje. Sparing hvor vi daglig må ta mange små beslutninger, gang etter gang sliter fort på motivasjonen. Det er ikke tilfeldig at brorparten av de hundretusener som har prøvd å holde et budsjett feilet.

Eller hva med de som febrilsk prøver å avstå fra sin daglige kaffe-latte, som økonomene er så begeistret for. Jeg tipper svært få av disse har et tilsvarende beløp oppspart på konto eller investert ved årets slutt.

Å basere sparingen på ren viljestyrke er derfor en risikabel strategi over tid.

Hva jeg gjør for å spare penger

FOKUSERER PÅ DE STORE TINGENE

Glem kaffen, dopapir og gratis penner for et øyeblikk. De største besparelsene gjør vi typisk ved anskaffelse av bolig, bil og faste avtaler. Tenk på det. Det er nemlig lite poeng i å droppe morgenkaffen til kr 30,- hvis man likevel går berserk i kampen om drømmeboligen.

Derfor er ikke kaffe og annet nips det første jeg tar for meg når penger skal spares.

I stedet velger jeg å ha fokus på:

1. Egen bolig: Jeg kjøper egen bolig etter evne. Hvis eneste alternativ er å låne maksimalt fra banken, så har jeg ikke råd. Da er det bare å jekke seg ned, og finne noe rimeligere. Boliglån til over pipen kan bli en dyr affære når rentene en dag igjen peker oppover. Samtidig foretrekker jeg boliger med lave driftskostnader. Ikke er jeg fan av vedlikeholdskostnader heller. Budrunder i euforiske tider skyr jeg som pesten. Jeg foretrekker derfor nytt, så fremt ikke brukt finnes til god pris.

2. Bil: Har du bil? Det har ikke jeg. Det er nemlig latterlig dyrt i drift og et yndet skatteobjekt. Hvis du gav meg en gratis, så ville jeg solgt den kjapt. Kollektivtransport er ikke alltid stas, men bedre enn å kaste ca. kr 50.000,- ut av vinduet årlig. Det var driftskostnadene for en vanlig personbil tilpasset mitt bruk sist jeg undersøkte. Heldigvis bor jeg sentralt, så et liv uten fire hjul går foreløpig fint.

3. Faste avtaler: Jeg hater faste kostnader. Derfor setter jeg meg ned en gang i året for å sikre at jeg har de beste betingelsene på boliglån, forsikringer, mobil, treningssenter, etc. En 3-minutters samtale med banken kan fort spare meg mange tusen kroner. Det beste er at bedre vilkår her gir besparelser hver måned, uten at jeg trenger å gjøre en døyt etter at jobben først er gjort.

Først når dette er gjort går jeg løs på de mindre tingene.

Les også: Hvordan jeg klarte å spare kr 224.500,- på 10 måneder og Hvorfor egen bolig er en elendig investering.

SETTER SPARINGEN I SYSTEM

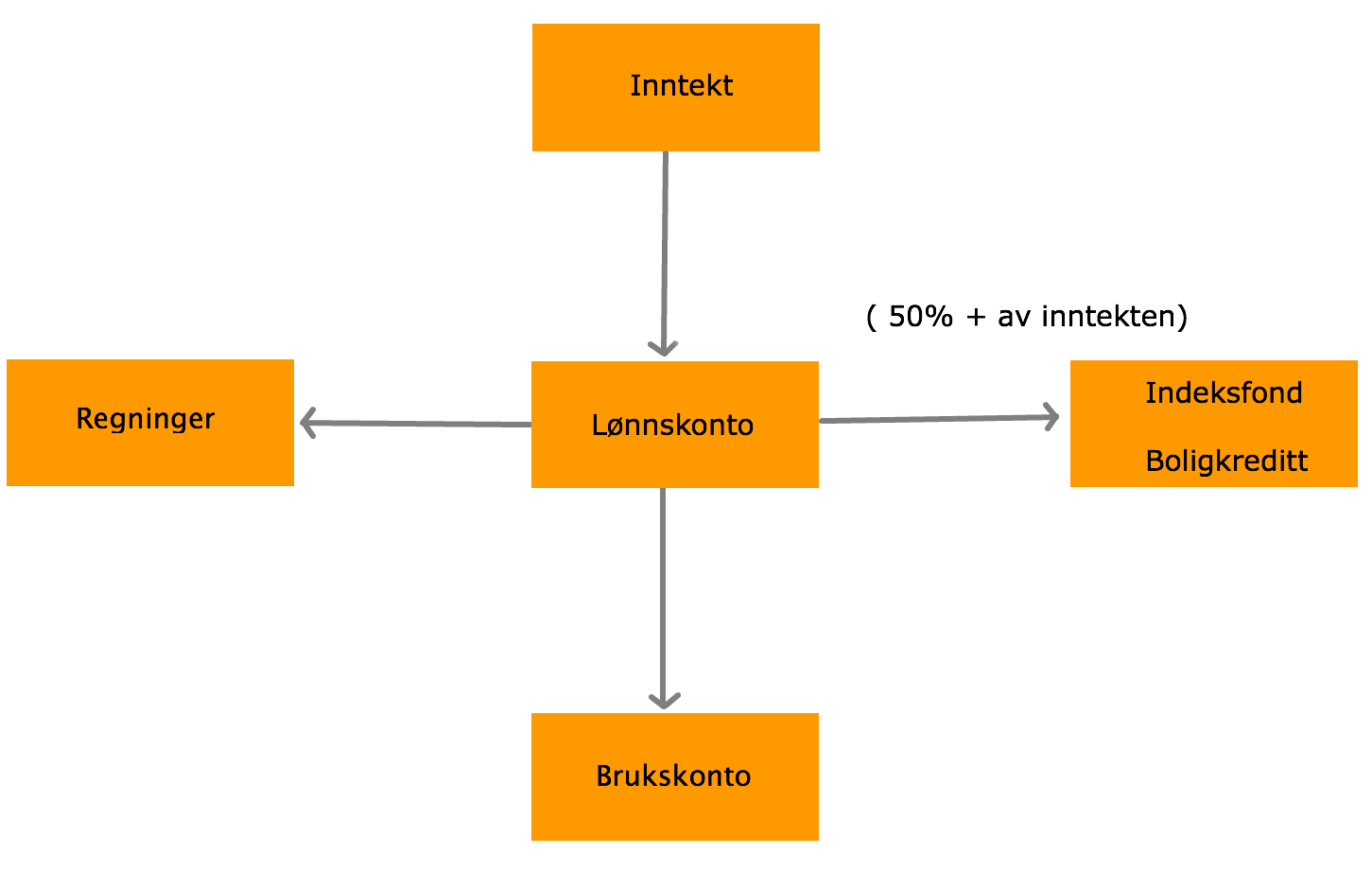

For å beskytte oss mot vår verste fiende, nemlig oss selv er det viktig å automatisere sparingen. Ideelt sett bør alle pengene som skal til sparing trekkes automatisk ut av lønnskontoen på lønningsdagen.

Penger ute av syn er nemlig penger ute av sinn.

Selv har jeg satt det opp slik at over halvparten av inntekten går direkte til sparing på lønningsdagen. Av dette forsvinner halvparten inn i indeksfond, mens resten plasseres på boligkreditten i påvente av andre investeringer. Hva enn som står igjen på lønnskontoen blir så overført kontoene for regninger og ellevilt forbruk.

Figur: Hvordan jeg har satt egen sparing i system.

Hvordan automatisere egen sparing

Skal du ha noen sjanse til å spare penger er det viktig å gjøre det enkelt.

1. Finn ut hvor mye du ønsker å spare: Det er viktig å ta utgangspunkt i et reelt budsjett, som du vet du kan leve med. Dette krever litt forarbeid med å kartlegge egne levekostnader.

2. Sett sparingen i system: Dette gjør du ved å sette opp automatiske trekk i nettbanken, slik at hva enn som skal spares føres vekk fra lønnskontoen på lønningsdagen.

3. Svi av resten: Pengene igjen på lønnskontoen er til regninger og forbruk. Det er lurt å skille disse fra hverandre med egne kontoer, slik jeg selv har gjort. Fordelen er at man unngår at midler øremerket regninger ikke forsvinner i et restaurantbesøk eller ti.

Les også: Et budsjett som er lett å holde.

Kjære leser, har du prøvd deg på ekspertenes sparetips? I så fall, hvordan gikk det?

«De små gledene man lar være å spare seg fra i hverdagen motiverer for de store gledene man skal spare seg til på sikt»

Se der ja, det var visst dagens visdomsord fra meg;)

Hehe, takk mister. Tar det som at du likte innlegget 🙂

Hvor man har mest å hente, avhenger helt av utgangspunktet. Man bør selvfølgelig starte med de store kostnadspostene, men etter hvert som man kommer opp i en viss sparerate, kan det også være nyttig å se på mindre poster. Altså – det å gå fra 0 til 10 % sparerate krever gjerne en annen tilnærming enn det å gå fra 50 til 60 % sparerate.

Å kutte ut kaffe latte tar jeg som et bilde på at man bør se på sine daglige småutgifter, og det syns jeg absolutt man bør gjøre hvis man har som mål å maksimere sparingen sin. Man bør imidlertid ikke starte med det. First things first altså. 🙂

Nettopp, og det er poenget. Liten vits å stresse med latte`en hvis man uansett svir av kr 70.000 årlig for drift av en bil man egentlig ikke har råd til.

Når de store tingene er tatt, ja da kan man hive seg over de små. Ellers er jeg ikke særlig opptatt av hva jeg kutter, men heller hvor mye totalt. Er latte viktig for deg? Ja, da beholder du den, men kvitter deg med noe annet.

Enig i det du skriver. Jeg byttet bank og fikk ned boligrenta ned 0.5%. Det er ca 10 000kr mindre per år. Istedenfor å kutte ned på latte som du sier, bør man heller finne ut hva slags abonnemementer man kan kutte ut. Blader og medlemskap her og der koster. Man klarer seg med mye mindre enn man tror. Bortskjemte nordmenn altså 😉 Jeg har aldri kjøpt en kaffe på en kaffebar. For meg gir ikke det mening når jeg kan lage samme kopp til 2 kr hjemme. For meg er tilnærmingen min til bruk av penger det samme som en value investors. Får jeg bra verdi for pengene eller er dette overpriset i forhold til kvaliteten jeg får? En liten kopp kaffe til 40 kr går i den kategorien. Men jeg kan gjerne kjøpe noen joggesko på tilbud til 600kr hvis de er av god kvalitet.

Hyggelig at du likte innlegget Trond! Viktig å fokusere på de store tingene før man hier seg over knapper og glansbilder. Ellers har jeg mye av det samme synet som deg på forbruk. Opptatt av å få verdi for pengene. Har dog fortsatt en forkjærlighet for fine(dyre) klær.

Når det gjelder pengebruk, kan det av og til være nødvendig å slakte noen hellige kyr. Mange sier at de kan kutte på mye, men ikke på DET. Greit nok i mange tilfeller, men hvis DET er dyrt nok, kan det være et stort hinder på veien.

Jeg har slaktet noen hellige kyr de siste årene. For noen år siden brukte jeg en god del penger på bøker og musikk. Jeg sa da at jeg var villig til å kutte på mye, men akkurat bøker og musikk var så viktig for meg at jeg ikke ville bruke mindre på det. Så gjorde jeg det likevel en periode, og det gikk helt fint.

Nå har jeg faktisk ingenting jeg MÅ bruke mye penger på for å ha det bra. Jeg har fortsatt noen kyr vandrende rundt, men ingen av dem er hellige. 😀

Bra innspill! Innså nettopp at jeg har garderoben full av kyr. For meg er(foreløpig) klær hellig, men har moderert meg etter at jeg gav meg i kast med formuebyggingen. En fet blazer som sitter perfekt kommer fort opp mot kr 4.000,-. Hmmm, kanskje det fortsatt er litt å kutte…

Som du skriver må man tette de største hullene i båten først.

Gjør stadig en refleksjon på hvor det er kroner å hente.

Bil kommer jeg dessverre ikke unna i dagens situasjon. Er litt moden for å skifte jobb om ikke for lang tid, og da skal det i den store beregningen. Om man ender en plass hvor man ikke har behov for bil, kan man faktisk legge det til grunn i inntektsregnestykket. Dessuten bruker jeg ikke lenger flere timer i bil hver uke da, og kan benytte den ekstra tiden til for eksempel generere ytterligere inntekter, evt mer fritid.

Min største synd er at jeg ikke klarer å kutte ut snusing. Snakker om bortkastede penger å bruke mange tusen i året, på noe som ikke er bra for helsen. Dette er pr i dag utfordring nr 1

For øvrig er jeg veldig fornøyd med spareraten de siste 4 mnd som ligger på rundt 55%, til tross for at mine stakkars aksjefond får godt med juling om dagen.

Absolutt, fokus på de store tingene først. Som du sier, ofte kommer man ikke unna bil her til lands. Skulle man dog klare seg uten er det store summer spart. Og ja, enig i at snus er penge rut av vinduet. Ellers må jeg si at en sparerate på 55% er pent!

Kaffe får jeg gratis på jobb. Og den sjeldne gangen jeg nå er på kafé så kan jeg betale.

Er så absolutt enig i at det er viktig å prioritere hva en skal spare på først. Så som bolig og bil.

Det er jo akkurat derfor vi banker ned boliglånet såpass hardt. vi lånte litt for mye og jeg vil få ned dette på et behagelig nivå. Vi er på god vei. 🙂

Nå er jo du litt over snittet hard-core på sparingen, hehe. Godt å høre at boliglånet får juling! 🙂

Det viktigste er hvor mye man faktisk klarer å spare. Hva man bruker resten på er ikke så viktig. Er man fornøyd med hvor mye man klarer å spare, bør man ikke ha dårlig samvittighet pga. at man bruker litt mer penger enn strengt tatt nødvendig på noe. De fleste av oss har noen områder der vi er litt irrasjonelle. Vi er tross alt mennesker, og ikke roboter. 🙂

Ønsker man imidlertid å øke spareraten, vil man etter å ha tatt tak i de største kostnadspostene komme til et punkt der det er på tide å vurdere om man bør slakte noen hellige kyr. En blazer til kr 4.000 som passer perfekt og som man får en skikkelig selvtillitboost av å ha på er selvsagt kult å ha i skapet, men samtidig ville sannsynligvis de samme kr 4.000 vært et verdifullt bidrag til dine fuck you money? Ikke noe fasitsvar her, den enkelte må gjøre sine egne vurderinger.

Jeg slår et slag for at man jevnlig vurderer å slakte noen hellige kyr. Vi mennesker er i stadig endring. Jeg innbilte meg at hyllemeter på hyllemeter med cd-er var viktig for egen trivsel og lykke for noen år siden. Det tror jeg ikke lenger. Dette med hellige kyr er et så viktig tema at jeg har tenkt å skrive et eget blogginnlegg om det. 🙂

Bare å stille de hellige kuene opp på samlebåndet hos slakteriet. Ser frem til et innlegg om det! 🙂

Jeg slår et slag for de hellige kyrene: har ståltro på våre hellige kyrs motivasjonseffekt!

Man setter seg hovedmål og delmål og belønner seg selv med små og store kyr underveis. Alternativt innbiller man seg at man ikke har behov for noen hellige kyr i en si 10-års periode, kjøper seg så et ekstra «garderobeskap» og stuer inn alle de hellige kyrne man innbilte seg at man ikke trengte de siste 10 årene..

Hehe, litt enig med deg der. Har f.eks en regel om å aldri si nei til å ta en øl med gode venner. Holder derfor et eget IPA(les: øl) budsjett til formålet. En helig, men viktig ku for å sosialisere.

Hei. Jeg har lest bloggen din en stund og syntes den har mye bra innhold. Gratulerer!

Du har ganske lik filosofi som meg selv når det kommer til sparing og investering. På et punkt så skiller vår filosofi , nemlig når det gjelder tankene rundt boligkreditt.

Jeg vil benytte anledningen til å advare deg mot å se på boligkreditten som en høyrente konto. I avtalen din med banken, så står det tydelig at rammekreditten skal vurderes årlig av banken og at de kan trekke denne tilbake, dersom de ønsker. (Dette kan typisk skje ved arbeidsledighet feks)

Jeg kjenner flere som i årene etter finanskrisen i Danmark har opplevd nettopp dette, nemlig at banken peker på «lån til verdi» klausuler i låneavtalen ifm et fallende boligmarkedet, samt på at banken selv har problemer med å funde seg og derfor avikler rammelån generellt. (I følge baselreglene må banken gjøre EK avsetninger når de innvilger og opprettholder en kreditramme)

Mange dansker trodde akkurat som deg at dette nærmest var en høyrente konto og hadde derfor få tilgjengelige likvider. Stor var overraskelse for mange, når de plutselig oppdaget at kreditrammen var borte og de før så lett tilgjengelige og likvide midlene var bundet i mørtel og murstein.

Warren Buffet sa det best da han snakket om tilgang på funding under finanskrisen: Berkshire Hatahaway will never depend on the kindness of strangers»

Konklusjon: Ha din buffer i cash!

Noe av det samme poenget gjelder de populære kredittforsikringskontoene som mange nettmeglere benytter seg av. Her får man utsatt skatt og slipper trøbbelet med selvangivelsen. Disse har mange fine egenskaper, men et alvorlig drawback. Du har plutselig en akilleshæl som kan gjøre all din søken etter diversifisering på aksjesiden nytteløs, nemlig forsikringsselskapet som skriver forsikringen. Går dette konk i verste fall, kan de være ute av stand til å gjøre opp pengene dine. Så alle investeringene dine, er helt avhengig av at forsikringsselskapet ikke går konk. (Selv AIG måtte reddes av staten under finanskrisen) Slik at selv om du har spredt porteføljen din på 50 ulike selskaper, så har du i virkeligheten lagt alle pengene dine i et selskaps skjebne, nemlig forsikringsselskapet.

De fleste vil nok stemple meg som paranoid, men det har ihvertfall funket utmerket for meg hittil, så jeg fortsetter med det:-)

Hei Nikka, kult at du liker bloggen. Takk for tipset, og meget gode eksempler. Skal skjerpe meg 🙂 Det er et viktig poeng. Litt paranoid, nja…Hehe. Men likeså viktig poeng. Har sjekket og boligkreditten min går til vurdering hvert 5 år iht. avtalen. Det betyr at jeg har 4 år til ny vurdering, hvis ikke fundingen til banken går i dass i mellom tiden. Har uansett tilgang på alternative kilder til cash hvis det skulle blir krise. Er jo ikke rare lånet. Selv den vesle aksjeporteføljen har større verdi en mitt utestående.

Hei,

Bra blogg!

Vi har sammenfallende tanker rundt privatøkonomi – spesielt da det gjelder hvordan kostnader er en like sterk forklaringsvariabel til spareraten. For min egen del har jeg kuttet forbrukskostnader med å spise nesten samtlige måltider på jobb og droppe byturer, da sistnevnte er en grusom vane i min bransje. Kantinen på jobb lager uansett mye bedre mat jeg er i nærheten av å lage for egen hånd, derfor sparer jeg penger og oppnår høyere velferd i en, og samme, »smekk».

Da det gjelder selve sparingen er det liten tvil om at aksjemarkedet ubestridelig er best, om man legger historisk avkastning til grunn. Om man har 20-30-40 års persepektiv er nøkkelen å finne selskapene man kan sitte passivt å »yielde» på. Bare tenkt på ringrevene som kjøpe orkla, yara, statoil osv på 80-tallet for sine sparepenger- de har sittet passivt og »yieldet» på utbyttet og samtidig akkumulert betydelig aksjeformuer. Personlig tror jeg Scatec Solar er en aksje til sammenligning, om man ser for seg å yielde på et industrieventyr de kommende 20-30-40 somre og vintre. Men hva vet jeg, her er det mange alternativer.

Takk Kniven! Hyggelig at du liker hva jeg skriver 🙂

Mitt syn på solbransjen: Håper du husker REC, som DNB sa skulle gå til kr 300,- for noen år siden. Sol er en voksende bransje, ja. Men teknologiutviklingen går så fort, og aktørene er så mange at det er håpløst å vite hvem som vil sitte igjen på tronen. Blir nesten som med lotto, men med litt bedre odds. Men som deg, så kjenner dessverre heller ikke jeg fremtiden til dette selskapet.

Hei igjen,

Da det gjelder REC så gikk aksjen over 300. Samtidig drev REC med produksjon av solceller, Scatec driver med strømproduksjon bla. i Afrika hvor det etableres en strømkonsumerende middelklasse. Jeg jobber med dette, og kan derfor gå god for at dette ikke har noe med lotto å gjøre. Ingen ting i aksjemarkedet har noe med lotto å gjøre.

Da kjenner du nok «solbransjen» bedre enn meg. Hvem vet, kanskje det blir en vinner. Er det reelle konkurransefortrinn til stede er det meste mulig. Samtidig er det kjekt å merke at å være først inn i et potensielt lukrativt marked, bare betyr at mange andre vil begi seg etter og skvise marginene. Men akkurat sol kan jeg dessverre lite om. Håper caset ditt går i boks 🙂

Tips – Se aktivt etter alskens bevis som kan motbevise at det er et godt investeringscase. SPør f.eks en kollega utenfor bransjen, helst flere. Er det vanskelig å finne argumenter mot investeringen, så er du kanskje inne på noe skikkelig bra.

PS: Ordbruken med «lotto» var for å gjøre et poeng. Antar dog at du skjønte det.

Hei,

Takk for en flott blogg!

Jeg har planer om å sette meg sparemål, i første omgang bare til 1 Januar 2017 men også langt fram i tid. Har du noen tips til excelark eller lignende som gjør det enkelt å følge med fra mnd til mnd med faktisk sparing, forventet %avkastning, faktisk avkastning osv?

mvh

Roy

Hei Roy,

Hyggelig å høre at du liker bloggen, og har kommet i gang med seriøse sparemål! 😀 Det har jeg dessverre ikke. Snekret mitt eget i Excel.

Heisan hoppsan.

Flott blogg. Her er det mye fin lesing. Lurer på en ting. Dette med boligkreditt. Hvordan setter du in penger på boligkreditt ? Trodde det var for å låne penger ?

Hei Jan-Dagfinn,

Hyggelig at du liker bloggen! Boligkreditt er en kredittfasilitet(haug penger) med pant i egen bolig, som en kan ta penger ut av/sette inn etter eget befinnende. Hva man brukerpengene på er opp til en selv. Kommer sannsynligvis til å bytte til en vanlig lån innen relativt kort tid.