Bankene gjør det ikke lett for deg å vite hva fond koster.

Ulike prismodeller, som resultatbasert forvaltningsgebyr, plattformavgift og returprovisjon gjør det til et salig styr. De er pliktig til å oppgi totalprisen og vise deg hva som inngår i prisen. Likevel er det ikke alltid lett å finne ut hva du faktisk betaler for fondene dine.

Det er dumt.

Hvordan skal du ellers vite om du betaler for mye?

Kostnader reduserer hvor mye pengene dine kan vokse i fond. Det er derfor viktig å vite hva du betaler for fond. Ellers blir det umulig å sammenligne med andre tilbydere, og vurdere om du blir lurt der du er i dag.

I dette innlegget vil du lære:

- Hvilke kostnader som du kan møte på i fond

- Hvordan du finner ut hva et fond faktisk koster

- Hva som er greit å betale for ulike typer fond

Hvilke kostnader er det i fond?

Stopp et øyeblikk. Skal du lære hvordan du finner ut hva fond koster, må du vite om kostnadene som du kan møte på. Under finner du dem enkelt forklart.

Forvaltningsgebyr og løpende omkostninger: Eller forvaltningskostnad, om du vil. Denne er oppgitt i prosent per år slik at det er lett å sammenligne hva ulike fond koster. I praksis beregnes det daglig, med 1/365-del hver dag.

Denne kostnadene trekkes videre fra kursen på fondet hver eneste dag, slik at avkastningen du ser er etter kostnader.

Plattformgebyr: Er et gebyr som du betaler for å ha fond på en fondsplattform. Du betaler plattformgebyr avhenger vanligvis av hvilke fond du er investert i. For eksempel pleier det å være ulike priser for aktive aksjefond, indeksfond og rentefond.

Resultatbasert forvaltningsgebyr: Er et tilleggsgebyr du kan bli belastet om fondsforvalteren har gitt bedre avkastning enn fondets fastsatte avkastningsmål. Avkastningsmålet er ofte en indeks, men kan også være et avkastningstall.

Transaksjonskostnader: Er din andel av fondets samlede kostnader til blant annet kjøp og salg av aksjer innad i fondet og oppbevaring av verdipapirene. Alle fond har dette, og kostnaden kommer i tillegg til løpende kostnader og eventuelt plattformgebyr.

Hvordan finne ut hva et fond koster?

Med ulike prismodeller for fond er det ikke alltid lett å vite hva et fond koster. Her har du fire av dem forklart i detalj.

1. Et fast årlig forvaltningsgebyr

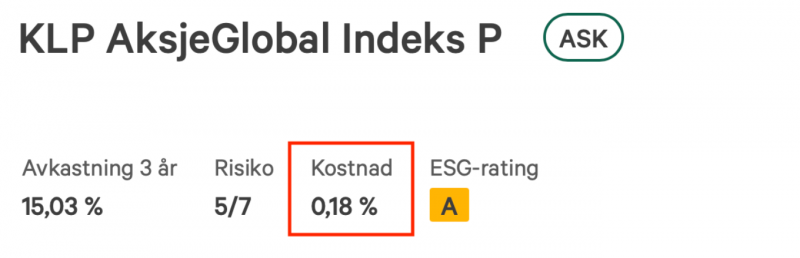

Fondsleverandøren KLP tar kun et årlig gebyr for forvaltning og løpende kostnader når du eier fondene deres direkte hos dem. Det vil si at prisen de oppgir som årlig kostnad for et globalt indeksfond, som KLP AksjeGlobal Indeks, er prisen du betaler.

I tillegg kommer transaksjonskostnader. Vanligvis vil det si rundt 0,01% i året, som kommer i tillegg til forvaltningsgebyret og løpende kostnader.

Eksempel: Transaksjonskostnader utgjorde 10 kroner av 113 000 kroner som jeg hadde i KLP AksjeGlobal Indeks Valutasikret P i 2023.

Nedenfor ser du hvordan kostnadene vises på fondenes produktsider hos KLP.

Enklere blir det ikke.

2. Resultatbasert forvaltningsgebyr

Andre kliner til med resultatbasert forvaltningsgebyr. Det vil si at prisen du betaler for fond varierer med avkastningen forvalter oppnår sammenlignet et avkastningsmål. Avkastningmålet er ofte en indeks, men kan også være et avkastningstall.

Transaksjonskostnader kommer i tillegg.

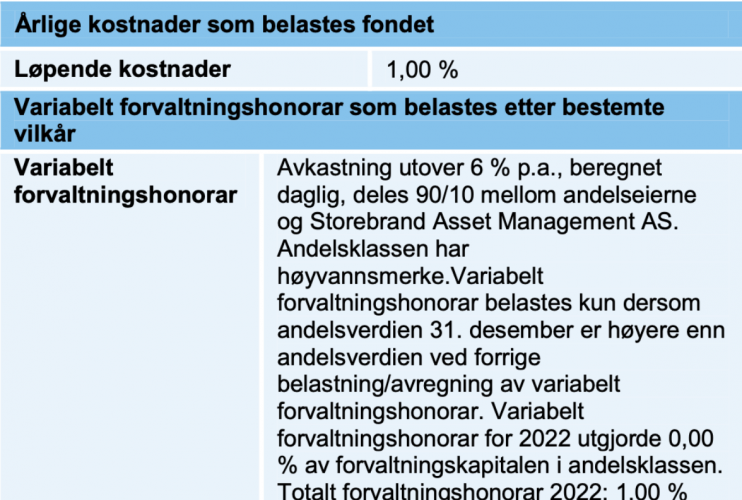

Slik tar Skagen betalt for Skagen Vekst A

Du betaler minst 1% i året for å eie Skagen Vekst A.

I tillegg deles all avkastning utover 6% i året 90/10 mellom deg og Skagen. Fondet har også høyvannsmerke. Det betyr at du kun betaler mer enn 1% i året om verdien av en fondsandel er større enn den var 31. desember året før.

Eksempel: Si du investerte 100 000 kroner i Skagen Vekst A 31. desember 2022. Fondet ga 30% avkastning og investeringen var verdt 130 000 kroner 31. desember 2023.

Da skulle du betale dette for å eie fondet :

+ Minstepris: 1% av 106 000 kroner: 1 060 kroner

+ Variabelt gebyr: 10% av 24 000 kroner: 2 400 kroner

Totalpris for fondet: 3 460 kroner eller 2,66%

Her må du lese fondets nøkkelinformasjon for å skjønne hva fondet kan koste. Samtidig er eksempelet “enkelt” fordi fondets avkastningsmål er et fast tall fremfor en aksjeindeks.

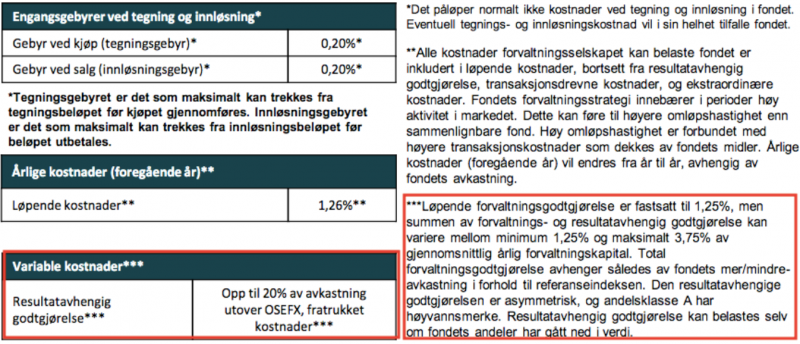

Slik tar First betalt for First Generator A

First Generator A har også resultatbasert forvaltningsgebyr. Men i stedet for et fast tall, er avkastningsmålet referanseindeksen OSEFX, som er fondsindeksen på Oslo Børs.

Her betaler du minst 1,25% i året for å eie fondet. I tillegg betaler du 20% av avkastningen utover OSEFX etter kostnader. Avhengig av hvor bra forvalter leverer utover fondsindeksen, kan fondet koste deg opp mot 3,75% i året.

Fondet har også høyvannsmerke. Du betaler dermed ikke ekstra så lenge verdien av en fondsandel er mindre enn ved forrige topp.

Eksempel: Si du investerte 100 000 kroner i First Generator A 31. desember 2022. Fondet ga 20% avkastning, 10% bedre enn referanseindeksen etter kostnader. Investeringen var verdt 120 000 kroner 31. desember 2023.

Da skulle du betale dette for å eie fondet:

+ Minstepris: 1,25% av 110 000 kroner: 1 375 kroner

+ Variabelt gebyr: 10% av 10 000 kroner: 1 000 kroner

Totalpris for fondet: 2 375 kroner eller cirka 2%

Igjen, her må du lese nøkkelinformasjonen (og litt til), for å forstå hva fondet koster. Beregningen er ikke helt presis, men god nok til å gi deg inntrykk av prisen.

3. Plattformgebyr og forvaltningsgebyr

En tredje prismodell for fond er å ta et årlig gebyr for forvaltningen og løpende kostnader pluss et plattformsgebyr.

Dette er den vanligste prismodellen.

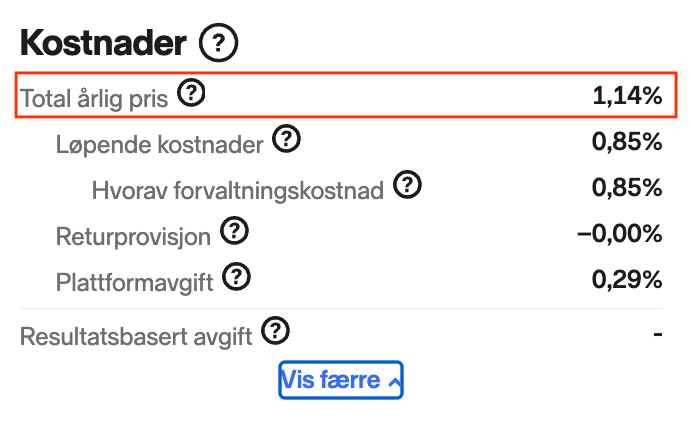

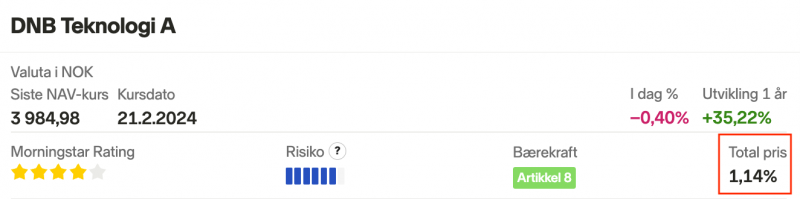

Slik tar Nordnet betalt for DNB Teknologi A

+ Forvaltningsgebyr og løpende kostnader: 0,85% årlig

+ Plattformgebyr: 0,29% årlig

Total pris for fondet: 1,14% årlig

Her må du vite hva du betaler i forvaltningsgebyr og løpende kostnader pluss plattformgebyr for å vite hva fondet koster. For å gjøre det enkelt, oppgis vanligvis totalprisen for et fond som prisen du får presentert. Du skal også kunne se hvordan totalprisen er beregnet.

Transaksjonskostnader kommer i tillegg. Den forklarer hvorfor du kan se totalprisen som oppgis variere med 0,01%-0,02% i året.

Men pass på.

Fond med resultatbasert forvaltningsavgift, som Skagen Vekst A og First Generator A, vises med minstepris inkludert i “totalprisen”. Dermed fremstår de som billigere enn hva de egentlig er, siden oppgitt pris er før resultatbasert forvaltningsgebyr.

4. Returprovisjon

En fjerde variant er returprovisjon. Returprovisjon var den delen av prisen du betalte for å eie, for eksempel DNB teknologi hos SpareBank 1, som SpareBank 1 fikk i betaling av DNB for å selge deg fondet.

I dag er denne prismodellen på vei ut. De fleste fondstilbyderne har byttet til en modell med plattformgebyr, hvor de gir returprovisjonen tilbake til kundene.

Tviholder på gammel moro

Finanstilsynets rapport om prisforskjeller på fond, påpekte at Nordea og Danske fortsatt benyttet returprovisjon. En konsekvens er at deres egne fond er billigere andre steder.

Eksempel: Nordea Stabile Aksjer Global Etisk koster 1,50% i året å eie direkte hos Nordea, men kun 1,04% hos Nordnet og 0,95% hos Skagen og Storebrand.

De sier at prisen inkluderer “verdiøkende tjenester”, som rådgivning, analyser og markedsutsikter. Men betal 0,50% i året for mye for 100 000 kroner i aksjefond, og du kan gå glipp av 100 000 kroner over 30 år.

Du skal derfor ha gode grunner for å betale mer enn du må for fond.

Hvordan finne ut hva et fond koster?

Her har du stegvis forklaring på hvordan du finner totalprisen for fond hos Nordnet, Sbanken, Kron og DNB.

Merk: Transaksjonskostnader (som vi var innom tidligere) kommer i tillegg til prisene som oppgis.

Samtidig oppgis totalprisen for fond med resultatbasert forvaltningsgebyr som minstepris, og du må derfor se fondets faktaark/KIID dokument for å forstå faktisk pris.

Hva koster fond hos Nordnet?

- Gå til Nordnets nettside eller mobilapp

- Søk frem fondet du ønsker å finne prisen på i søkefeltet

- Velg fondet du ønsker ved å trykke på det

- Nettsiden: Totalprisen finner du øverst til venstre under “Total pris”

- Mobilapp: Totalprisen finner du øverst til høyre

- Detaljer om hva som inngår i prisen finner på nettsiden under fanen “detaljer”, og så kostnader øverst til høyre

Hva koster fond hos Sbanken?

- Gå til Sbankens mobilapp

- Velg “Spare” i menyen nederst

- Velg “Se fondsliste” i menyen øverst til høyre

- Søk frem fondet du ønsker å finne prisen på i søkefeltet

- Totalprisen finner du under “Avgift”

- Detaljer om hva som inngår i prisen finner du ved å trykke deg inn på fondet og under fanen “Avgift”

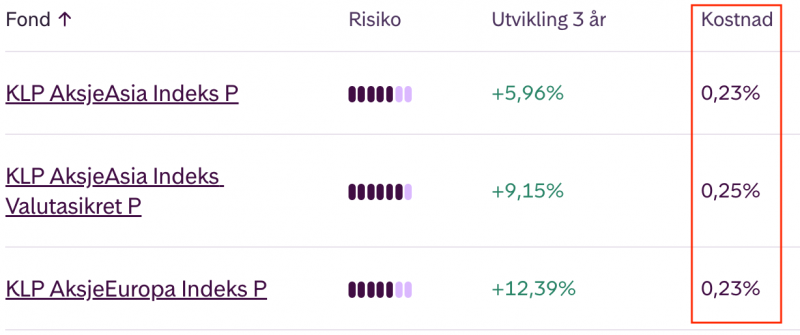

Hva koster fond hos Kron?

- Gå til Krons nettside eller mobilapp

- Nettsiden: Velg “Fond” og så “Fondslisten”

- Mobilapp: Velg “Profil” og så “Fondsliste”

- Søk frem fondet du ønsker å finne prisen på i søkefeltet

- Totalprisen finner du oppgitt under “Kostnad”

- Detaljer for pris finner du ved å gå inn på fondet og se under “Pris”

Hva koster fond hos DNB?

- Gå til DNBs mobilapp for sparing SPARE

- Velg “Fond”

- Søk frem fondet du ønsker å finne prisen på under “Finn”

- Totalprisen finner du under “Årlig kostnad”

- Detaljer om hva som inngår i prisen finner du ved trykke deg inn på fondet og under “Årlig kostnad”

Hva er en grei pris å betale for fond?

Prisen på et og samme fond kan variere mye avhengig av hvor du eier det. Hvor mye, spør du? Vel, ta KLP AksjeGlobal Indeks. Dette fondet kan koste fra 0,18% til 0,49%, avhengig av hvilke fondstilbyder du velger å ha det hos.

Nå er det ikke alltid praktisk å ha fond der de er billigst. Spesielt ikke om du har flere og ulike typer fond. I stedet blir det ofte en helhetsvurdering.

Men ingen grunn til å betale alt for mye for fond heller. I så fall kan det være mye å tjene på og flytte fond til noen som gir deg bedre pris.

Akseptabel pris for fond

Dette er hva jeg mener er akseptabel pris for forskjellige typer fond:

- Aktive aksjefond: Ikke mer enn 1,10% i året

- Bransjefond: Dette er aktive aksjefond som investerer i aksjer innenfor en bransje, som eiendom, teknologi og helse. De kan koste opp mot 1,30% i året hos de billigste tilbyderne. Du skal likevel ha god grunn for å betale over 1,20%

- Globale indeksfond: Aldri betal mer enn rundt 0,20% for globale indeksfond

- Indeksfond norske aksjer: Ikke over 0,20%

- Indeksfond fremvoksende markeder: (b) ikke over 0,30% i året

- Likviditetsfond: Ikke over 0,15% i året

- Høyrentefond: Du får gode høyrentefond til 0,50%-0,60% i året

Her får du fondene dine til best pris.

For å oppsummere: Det er ikke alltid lett å vite hva du faktisk betaler for fond. Ulike prismodeller og forskjellig praksis hos fondstilbyderne kompliserer. For ikke å nevne forvirringen omkring resultatbasert forvaltningsgebyr. Men har du lest helt hit skal du være godt i stand til å finne totalprisen for de fleste fond.