Hvordan jeg nesten doblet investeringsporteføljen min i kriseåret 2020, feilen som kostet meg dyrt og målene mine for 2021.

Godt nyttår! Jeg håper du kom helskinnet fra katastrofeåret 2020. Selv pådro jeg meg influensa(muligens Covid-19) på reise i mars og har vært på hjemmekontor siden. Samtidig la investeringsporteføljen min på seg nesten en million, godt hjulpet av avkastning og innskudd.

Jeg skrev en gang at den andre millionen kunne bli like seig som den første – det stemte ikke. I stedet tok det meg under 1,5 år å runde den andre millionen, når jeg inkluderer kontanter. Dette er ikke naturlig. Men på annen side så er det det uvanlige som er vanlig i aksjemarkedet.

Nedenfor har du de saftige detaljene.

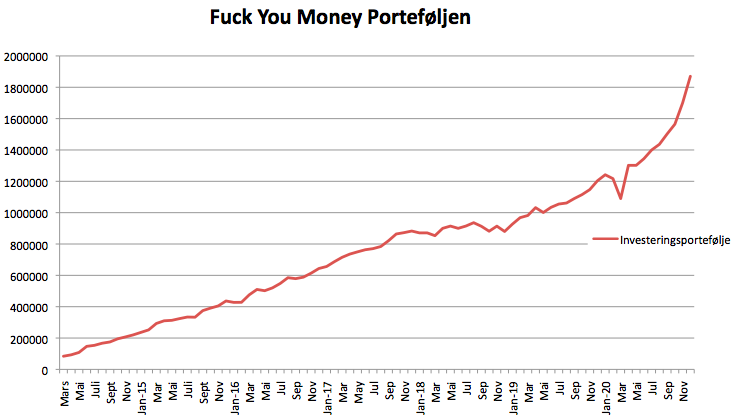

Investeringsporteføljen over 2 millioner

Investeringsporteføljen min økte fra 1 204 989 kroner til 1 870 071 kroner i 2020. I tillegg har jeg fortsatt 200 000 kroner i kontanter, og har dermed rundet 2 millioner kroner! Det er 665 082 kroner mer enn hva jeg hadde 31. desember 2019, og betyr at porteføljen vokste cirka 55 prosent i 2020.

Av dette var omtrent 310 000 kroner sparing fra egen lomme og rundt 355 000 var gevinst, som tilsvarer omtrent 23,5 prosent avkastning på pengene jeg har investert til og med 2020. Samtidig nedbetalte jeg cirka 125 000 kroner på boliglånet mitt i 2020.

Jeg burde ha investert mer, minst to hundre tusen mer. Dessverre rakk jeg ikke å kjøpe for mer under børsfallet fordi det raskt snudde opp igjen – mer om det straks.

Min største feil i 2020

Da aksjemarkedene kræsjet på tampen av februar i fjor, hamstret jeg aksjefond. Men fallet snudde fort til oppgang da USA og EU lanserte enorme redningspakker for å redde økonomien, som led på grunn av pandemien og tiltakene satt inn for å bremse den.

Amerikanske myndigheter hintet til og med om at de skulle kjøpe aksjer gjennom børshandlede aksjefond dersom markedet falt mye. Dermed satte de i praksis gulv på nedsiden for investorene og børsfallet bunnet ut 16. mars, for så å stige kraftig gjennom resten av året.

Det slo uheldig ut for meg.

Jeg har et system hvor jeg kjøper for en viss andel av mulighetsfondet etter hvor mye det globale aksjemarkedet faller fra siste topp. Men siden det ikke falt mer enn rundt 30 prosent i amerikanske dollar, utløste systemet mitt kun kjøp for rundt 100 000 kroner i februar og mars.

Det er ikke lett å ha to motstridende tanker i hodet på en gang!

Hvor kom avkastningen fra i 2020?

Hvis du investerte et beløp 1. januar 2020 i investeringsporteføljen min ville du oppnådd 30 prosent avkastning ved årets slutt. Det er betydelig mer enn det globale aksjemarkedet (MSCI World) og Hovedindeksen på Oslo Børs(OSEBX), som var opp henholdsvis rundt 13 prosent og 3,5 prosent.

Samtidig er avkastningen jeg oppnådde på innskuddene til og med 2020 knappe 23,5 prosent.

Jeg vet, det høres rart ut.

Men det er slik fordi mesteparten av kjøpene ble gjort høyere enn der markedet stod ved årets start. Dette kalles sekvensiell risiko, som er risikoen for at avkastningen din kommer i en uheldig rekkefølge. Kort sagt handler det om at det har noe å si for sluttresultatet ditt når du får avkastningen i løpet av en tidsperiode.

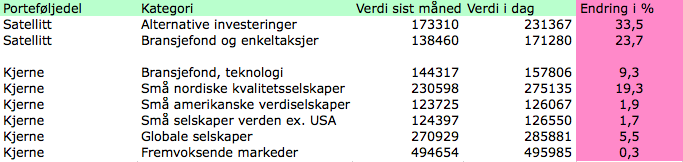

Nordiske småselskaper og alternative dro lasset

Jeg vet ikke nøyaktig hvor avkastningen kom fra, fordi jeg har justert litt på hva jeg eier og hvor mye siden 2019. Det jeg kan si er at av gevinsten på rundt 355 000 kroner i 2020, så kom omtrent 150 000 kroner fra alternative investeringer og cirka 80 000 fra små nordiske kvalitetsselskaper.

Et fond innen teknologi bidro også. Men mindre i kroner fordi investert beløp var lite – da blir det lite drahjelp selv med 100 prosent avkastning. I tillegg bidro globale aksjer og aksjer fra fremvoksende markeder godt i kroner, selv om avkastningen var mye lavere i prosent.

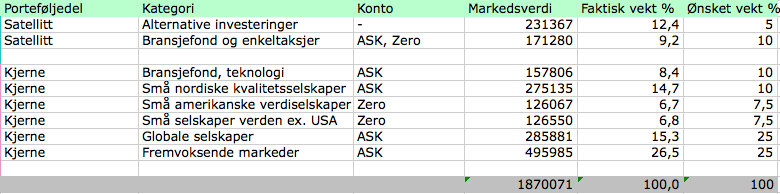

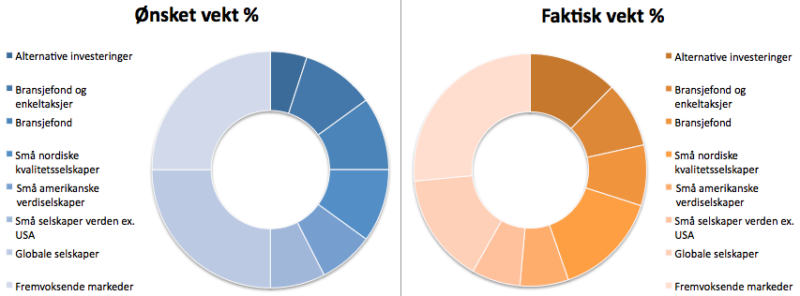

Porteføljens sammensetning

Jeg justerte investeringsporteføljen min noe i løpet av 2020. For eksempel kvittet jeg meg med iShares MSCI EAFE Value ETF(EFV) og Vanguard Value Index Fund ETF(VTV), som jeg eide på Investeringskonto Zero fordi:

- jeg ønsket å forenkle investeringsporteføljen min

- de hadde høy utbyttegrad, og siden Nordnet sannsynligvis slutter å returnere kildeskatten på utbytte fra 2020 blir det for mye penger «ut av vinduet»

Jeg vred også porteføljen min ytterligere vekk fra de store aksjeindeksene MSCI World Index og MSCI Emerging Markets Index ved å inkludere gode aktivt forvaltede aksjefond. For førstnevnte er jeg bekymret for den langsiktige avkastningen når «alle» kjøper samme selskaper, og i sist nevnte liker jeg ikke de statskontrollerte selskapene som er mer opptatt av å fremme statens interesser enn aksjonærenes.

Alternative investeringer

Jeg satt av 5 prosent av porteføljen til alternative investeringer i 2020. Det vil her si spekulative veddemål med potensiell stor oppside. Hvis for eksempel et veddemål vil gi meg 10 ganger innskuddet hvis det går bra, og det er 25 prosent sjanse for det, så er det et veddemål jeg tar.

Målet med dette er todelt: 1) Jeg trenger noe å bryne hodet mitt på – å spare månedlig i fond er sykt kjedelig, og 2) gjort riktig kan det bidra til høyere avkastning over tid. Foreløpig er resultatene gode (flaks), og per 31. desember 2020 utgjorde andelen alternative investeringer 12,4 prosent.

Utleiebolig

Jeg fikk min første utleiebolig i 2020. Det er en 3-roms på 67 kvadratmeter nede ved sjøen i et av hovedstadens utviklingsområder. Konservativt regnet forventer jeg cirka 75 000 i overskudd årlig, så lønnsomheten er ikke god. Tanken er å i hvert fall beholde den til området er ferdig utviklet rundt 2025.

Samtidig synes jeg det er litt knot å drive med utleie. Ikke bare må du leke vaktmester når ting ryker i utleieboligen, men 90 prosent av boligens markedsverdi går inn i beregningen av formuesskatt. På den lyse siden er området leiligheten ligger i del av en fattig bydel, og det gjør at beregnet verdi fra myndighetene lander en del lavere enn den reelle markedsverdien.

Mål for 2021

Jeg nådde målene mine for 2020: Jeg reiste rundt i Mexico før pandemien stengte verden, porteføljen endte langt over målet på 1,7 millioner, styrkeprogrammet ble oppretthold (tuftepark under nedstengningene) og spareraten lå godt over målet på 50 prosent.

Nedenfor har du ambisjonene mine for 2021.

1. Oppleve flere kule steder

Verden er stor, og en vaksine vil forhåpentligvis åpne deler av den for reising i 2021. Som jeg har skrevet tidligere: Opplevelser er en prioritering og noe jeg er villig til å bruke mye penger på.

2. Investeringsporteføljen runder 2,4 millioner

Det er fortsatt mye stimulipenger som skal ut i markedene, spesielt i USA. Derfor kan børsoppgangen fint vare en stund til. Jeg tror derfor at porteføljen kan stige mye i verdi i 2021, akkurat som den også kan halveres dagen økonomien skal stå på egne ben.

3. Utvikle egen kompetanse med mål om å øke inntekten

Verden er i endring og adopsjon av ny teknologi har aldri gått raskere enn i dag – mye på grunn av pandemien. Det ble en perfekt storm! Jeg skal derfor også i 2021 bruke tid på å tilegne meg ny kompetanse og heve kvaliteten på den eksisterende. Dette er viktig for at jeg fortsatt skal kunne øke inntekten fra karrieren min så vel som andre prosjekter.

4. Opprettholde styrkeprogrammet

Pandemien saboterer styrkeprogrammet mitt. For å kompensere trener jeg i en tuftepark tre ganger i uken, og justerer med skigåing og styrketreningtrening med egen kroppsvekt hjemme når gradestokken viser minus. Kettlebells står forøvrig på innkjøpslisten til hjemmegymmen.

For har jeg ikke god helse hjelper det ikke med all verdens penger!

5. Ha en sparerate på minst 50 prosent

Denne har gått av seg selv de siste årene. Jeg lever likevel godt, kokkelerte for rundt 6 000 kroner med varer fra Meny ifølge handlelappen i januar. Dermed prioriterer jeg det som er viktig for meg, som reiser og god mat, og kutter hensynsløst ned på annet, som bil og skinnende gjenstander.

Kjære leser, hvordan gikk 2020 for deg?

Hei

Kunne du skrevet i detalj hvilke fond du har invistert i?

Global selskaper, er det klp sitt global index fond, og samme med fremvoksende markeder?

Takker på forhånd

Hei Karl,

I wish. Men kan ikke per i dag pga dagjobben. Endrer på det når jeg eventuelt finner på noe annet!

Hva gjør du med pensjonskonto nå som det kommer ny ordning?

Jeg er i tvil om jeg skal bytte til Nordnet som har mye flere fond å velge i men litt høyere avgifter.

Hei Marius,

Pensjonskonto flytter jeg dit jeg får best betingelser og i en portefølje spredt på hele verden. Kjedelig, men enkelt. Å ha pensjonkapitalbevis hos Nordnet skjer ikke pga at fondstilbudet deres ikke passer med hva jeg vil ha disse ekstremt langsiktige pengene i. For meg er Nordnet hovedsakelig for handel av nisjefond.