Fuck You Money porteføljen runder straks en million kroner, til tross for et «humpete» aksjemarked i mars.

Porteføljen er opp fra kr 968.127,- til kr 981.652,- siden forrige porteføljeoppdatering. Jeg har dermed blitt kr 13.525,- rikere. Oppgangen kommer av at jeg har investert kr 15.000,- i aksjefond, selv om jeg begynner å få høydeskrekk. Samtidig har aksjemarkedet generelt vært noe ned, og det trekker Fuck You Porteføljen min samme veien. Justert for sparing er porteføljen ned nesten kr 1.500,-. Et ubetydelig beløp. Da passer det å minne på om at jeg med denne samlingen fond kan forvente å se pengene mine halvere seg i verdi hvis vi får et skikkelig børsfall.

PS: Norges Bank hevet styringsrenten 0,25 prosentpoeng til 1% sist torsdag. Hva betyr det for meg og porteføljen min? Faktisk fint lite. Banken jeg har lån i øker (sannsynligvis) renten på boliglånet mitt, og det blir et par hundrelapper mer i rentekostnader. That`s it.

Derfor gir jeg deg Fuck You Money porteføljens utvikling

Det kan virke rart, men her har du tre gode grunner for at jeg gjør det:

- Det holder meg selv ansvarlig for utviklingen, da tallene ikke juger

- Det holder meg motivert på veien mot å besitte Fuck You Money

- Det minner meg om at det hele er en reise og at livet må nytes underveis

Jeg anbefaler at du gjør det samme, hvis du ikke allerede har startet. Jeg mener ikke at du skal publisere tallene dine offentlig, men at du har oversikt i for eksempel et Excel-ark/Google Sheet, som du oppdaterer månedlig. Det har hjulpet meg med å unngå en del teite innkjøp, siden det tvinger meg til å tenke over hvordan jeg bruker pengene mine.

Les også: Hvordan jeg investerer

Tabell: Aksjeporteføljens innhold og verdier denne måneden.

Fuck You Money porteføljen steg i mars!

Aksjemarkedet tok seg en pust i bakken i mars, og dermed Fuck You Money porteføljen med. Kanskje ikke rart ettersom det kommer stadig slappere tall om den økonomiske utviklingen globalt. Bekymringer for økonomisk vekst resulterer jo vanligvis i at investorene blir skeptiske. Dermed ønsker de ikke å betale like mye for aksjer, og da kan prisingen av de børsnoterte selskapene komme ned. Det drives av investorenes frykt for at selskapene skal tjene mindre penger enn først antatt fremover.

Samtidig er ikke dette noe jeg bryr meg om. Bevæpnet med en investeringsportefølje jeg kan sove med, også når pilene på børsen peker ned, og en plan for hva jeg skal gjøre neste gang det smeller, så anser jeg meg godt rustet for hva enn markedene finner på. Faktisk ønsker jeg et skikkelig børsfall hjertelig velkommen! Det vil nemlig la meg kjøpe aksjefond til langt hyggeligere priser enn i dag.

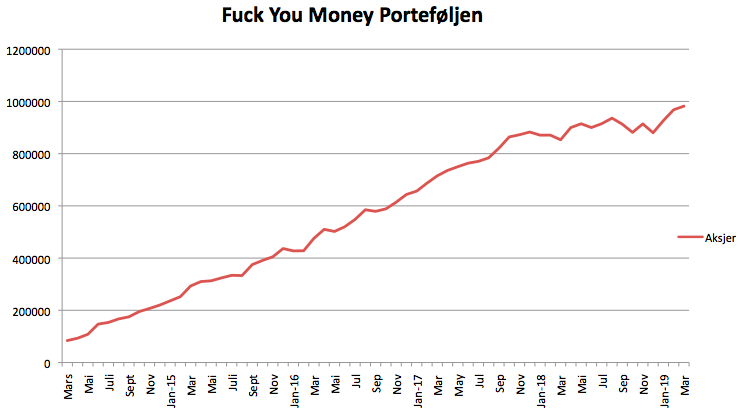

Fuck You Money Porteføljen opp fra kr 888.664 til kr 981.652,- siden 1 januar 2019.

Det er opp kr 92.988- siden årsskiftet.

Dette er ikke mye penger, og minner meg om at fondssparing aldri vil gjøre meg rik. Joda, det kan bli en del millioner over tid. Men som lønnsmottager vil jeg aldri kunne sette av nok penger til investeringer for å ende opp med skikkelig mye penger. Bare se på dem som har bygget store formuer. De har startet og solgt en eller flere bedrifter, for å komme dit de er i dag. Det er verdt å notere seg.

2019 Fuck You Money

- Mars: kr 981.652,- (+ kr 13.525 – flatt)

- Februar: kr 968.127,- (+ kr 41.726 – børsfest!)

- Januar: kr 926.401,- (+ kr 37.737 – børsfest!)

2018 Fuck you Money

- Desember: kr 888.664,- (- kr 40.786 – børsfall!)

Nedenfor ser du utviklingen i Fuck You Money Porteføljen siden 15 mars 2014.

Les også: Hvorfor egen bolig er en elendig investering

Diagram 1: Fuck You Money Porteføljens utvikling siden 15 mars 2014 og frem til i dag.

Les også: Slik klarte jeg å spare kr 224.500 på 10 måneder

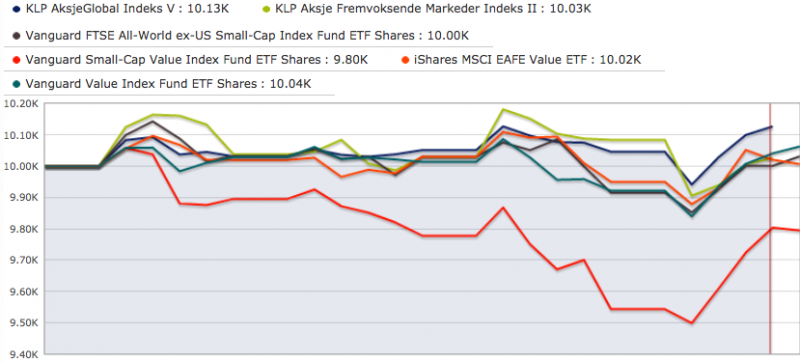

Blandete drops blant aksjefondene i mars

Flesteparten av aksjefondene var opp i mars, mens enkelte var ned. Børsfesten som har vart siden årsskiftet har som nevnt dabbet av, og det slår ut på fondene i porteføljen min. Best denne måneden var KLP AksjeGlobal Indeks V, som var opp rett over 1%. Verst ut var Vanguard Value ETF (VTV), som er ned rundt 2% siden sist. Ellers var det ganske flatt, også blant de aktive fondene som ikke er med i denne oversikten.

Les også: Hvordan bli økonomisk uavhengig

Diagram 2: Aksjefondenes utvikling den siste måneden.

Aksjeporteføljens sammensetning

Her har det (som vanlig) skjedd like lite som sist. Jeg ser derfor ikke noen grunn til å gjenta meg selv. Her kan du lese porteføljeoppdateringen for desember 2018, som var sist gang det ble gjort nevneverdige endringer i porteføljens sammensetning.

Les også: Derfor trenger du Fuck You Money

Figur: Aksjeporteføljens sammensetning ved månedsskifte (blå) og målbildet (oransje).

Kjære leser, hvordan gikk dine investeringer i mars? Du har kanskje rundet kr 100.000,- eller en million kroner investert? Slikt må jo i så fall feires!

Les også: Hvor mye penger er Fuck You Money for deg?

Advarsel: Jeg anbefaler ingen å investere som meg. Husk: Jeg er bare en enkel økonomiblogger 😉 For investeringsråd skal du ta kontakt med en autorisert investeringsrådgiver, som vet hva hun gjør.

«Men som lønnsmottager vil jeg aldri kunne sette av nok penger til investeringer for å ende opp med skikkelig mye penger.»

Nei, ikke med den innstillingen! 😛 Fyr opp en sparekalkulator som aksepterer skikkelige sparebeløp, sjekk 20 000 per måned, 8% avkastning, startbeløp 1 mill, og 42 år sparing. Resultatet blir over 100 millioner. Not too shabby! Det er jo lenge, men heldigvis er man FI lenge før det.

Hei Aspis,

Takk for kommentar, og bra eksempel! Hehe. Hvis det skal bli mye penger innen rimelig tid, 10-12 år, så holder det vanligvis ikke å være lønnsmottager. Med unntak av enkelte topplederstillinger. Jeg vil i hvert fall ha lite glede av flere titalls millioner når jeg er 70 år +. Det gjelder derfor å legge grunnlaget så tidlig som mulig og skaffe seg en del penger i relativt ung alder, og da er det å bygge bedrifter som gjelder – selvsagt ved siden av fulltidsjobb. Men ja, det kan fort bli noen millioner av 1 mill investert i bunn med kr 20.000,- i måneden over 10 år, nærmere 5 +, men det er langt fra å være rik – mer i nedre del av å være formuende. Det holder nok forsåvidt fint for de fleste av oss 😉

Tar du med inflasjon siste 42 årene kan du dele det beløpet i ca 4 også…..:-). Så er det veldig lenge å vente 42år. Lærer dette bort til barna nå, men selv de begynte ikke før de var 8, og må altså vente til de er 50 :-). Dessuten er det små beløp de klarer å skaffe seg foreløpig ;-).

Hei Torbjørn,

Fantastisk å lære bort slikt til kidsa såpass tidlig – jo før de skjønner det, desto bedre for dem! 😀

Inflasjon «is a bitch»!

Hei, Har fulgt deg ganske lenge, men stusser litt på avviket på porteføljens faktiske sammensetning og ønsket sammensetning. Noen grunn til du at ikke bare korrigerer det? Og i samme åndedrag, hvorfor investering i en enkeltaksje sammen med alle fondene?

Hei Rune,

Ganske enkelt egentlig:

1) Jeg er i formuebyggefasen og det vil si at jeg skyter inn en del penger i porteføljen. Da er det enklere å rebalansere løpende ved at jeg kjøper meg opp i det som har falt mest underveis. Og så har jeg vært litt sløv på det hittil, da porteføljen kun er på rundt en million kroner. Men jeg vil ta det mer og mer seriøst ettersom investert beløp vokser

2) Den enkeltaksjen er gammel moro som jeg har igjen fra tiden jeg drev med swingtrading, sånn rundt 2010 eller noe. Noen minner må man jo ha 😉

Sånn generelt er dette hva som fungerer for meg.

Hei, stor fan av Bloggen din 🙂 Lurer på hva de to fondene er. Satelitt: Bransjefond-Aksjefond? Kjerne: Mellom store selskaper kvalitet….?

Hva gjør du om det skulle komme et krakk si om ca 1 år, som varer i si 6mnd og ender på 50% ned over de fleste indexer. Selger du noe underveis? Fortsetter du mnd innbetalinger mens dette pågår? Bygger du cash i disse tider?

Hei Ruben,

Kult at du liker bloggen! 😀 FYI: Satelitt er bare benevnelse for den delen av portefølje som er satt av til mer kortsiktige investeringer. Det vil for meg si enkeltaksjer og bransjefond. Mens kjernen er hvor jeg har de mer langsiktige investeringene.

1) Jeg går ikke ut med disse fondene per i dag.

2) Hvis børsen halverer seg kjøper jeg mer, mye mer.

3) Ble ferdig med å bygge cash i februar. Sjonglerer sparingen mellom aksjefond og å nedbetale boliglån, da jeg ikke er særlig fornøyd med gale-mathias prisingen i det globale aksjemarkedet.

Hei! Jeg ser at du ikke har valutasikret noen av fondene dine. Jeg lurer litt på om det kan være lurt å ha halvparten av Klp Global Indeks V fondet mitt valutasikret og halvparten usikret. Vil ikke dette føre til at kronekursen ikke lenger har betydning for fondets verdi? Merker at jeg frykter at kronen skal ned mot 5-6 dollar igjen.

Hei Jacob,

Å valutasikre aksjefond er vanligvis meningsløst for langsiktige investorer, da valuta har en tendens til å jevne seg ut over tid. Les mer om det her: https://www.finansnerden.no/evaluering-av-aksjeportefoljen45-valutasikring/ Er det kortsiktige plasseringer du mener, så kan valuta ha mye å si på kort sikt. Hvis du ikke ønsker valutarisiko så sikrer du, men da betaler du altså mer, da sikringen koster deg penger. Merk1: at du må sikre alt for at valuta svingninger ikke skal ha noe å si. Merk2: forvalter klarer sjelden å sikre et globalt aksjefond hundre prosent.

Hallaisen Nerden! Din svenske fellow investor her :).

Jeg lurer på hva du ligger på for forvaltningsavgift akkurat nå? Sånn ca? Selv ligger jeg på 0,15% ca. Då kjörer jeg på 4 ETFer (en global, en emerging market, en developing markets pacific area og en Kina. 12,5% i hver) og de 4 gratis skandinaviafondene hos Nordnet (12,5% i hver av månedssparinga).

Sen så lurer jeg og på hva det er for forskjell på KLP global-fonden og Vanguard sin All world-fond?

Nice å fölge med på reisen :)!

*Developed markets pacific area skulle det vara

I så fall er det fondsstrukturen som er den største forskjellen.

Hei Samir,

Hyggelig at du følger med! 😀

1) Med de aktivt forvaltede fondene ligger jeg nok rundt 0,5% årlig et sted – uten å ha sjekket nøyaktig. De amerikanske ETF`ene fra Vanguard er grisebillige, rundt 0,01 prosent årlig forvaltning, KLP ligger rundt 0,2 prosent og de aktive rundt 1,5 prosent årlig. Husk at ETF`ene kommer med både kurtasje og uheldig valutaspread når du handler dem (dette er kostnader du må ta med i regnestykket), så må si jeg foretrekker den tradisjonelle fondsstrukturen fremfor ETF`er.

2) Den største forskjellen på KLP Global fondene og Vanguards all-world fond (er det VTWSX du mener?) er at sist nevnte inneholder aksjer fra alle verdens regioner, fremfor bare vesten. I tillegg kan vi (i hvert fall fra Norge) kun handle Vanguard fond i form av ETF`er, som gjør det fordyrende fremfor den vanlige fondsstrukturen.

Nå ser det ut som Samir handler via Nordet sin ETF ordning uten kurtasje (kun valutaspread) siden han oppgir 4 stykk (maks antall i månedlig sparing) og vil da få gode ishares etfer som også er UCITS (som vil være en fordel mtp. nye regelverket som trolig kommer) Bruker denne ordningen selv og får da 0.19% total kost med en 50/50 emerging/developed mix.

Hei Ole,

Så det nye tilbudet om kurtasjefri handel ved spareavtale i ETF`er. Interessant!

Ja! Før var det kun dyre ETFer man ikke vil eie, men basic ETFene til Ishares er gode og bra value 🙂