Aksjeporteføljen satte ny rekord i februar. Hurra! Da er det bare å lene seg fremover og feire med en muffins på veien.

Porteføljen er opp fra kr 926.401,- til kr 968.127,- siden forrige porteføljeoppdatering. Det er en oppgang på kr 41.726 siden sist, og kommer av at aksjemarkedet generelt er opp. Jeg har altså ikke gjort noe spesielt smart denne måneden, utover å ha en portefølje skreddersydd meg og mine behov. Det skal nemlig ikke mer til.

Samtidig har jeg nå nok kontanter i bakhånd. Her kan du lese mer om hvorfor du trenger nettopp det. Boligkreditten, som jeg løste ut i 2018, er erstattet med noen hundre tusen på bankkonto, som står til høyere rente enn hva jeg har på boliglånet. Disse pengene har jeg for å kunne kjøpe billige aksjer ved større børsfall eller å nedbetale på boliglånet hvis renten plutselig skulle sprette til himmels. De er altså ikke offisielt en del av Fuck You Money porteføljen, og dermed ikke med i tallene over.

Advarsel: Du er ikke så rik som du tror etter tidenes børsoppgang

Mange har sett investeringene sine i aksjemarkedet vokse raskt siden 2011, når vi ser bort i fra mindre korreksjoner. Da er det lett å føle seg feilaktig «rik». Si du trenger 5 millioner for å bli økonomisk uavhengig, og at du nå er i mål med det. Woho! Planen din er å la pengene stå i aksjefond og leve av avkastningen uten å at de fem millionene taper seg i kjøpekraft.

Da er det lett å glemme at pengene fort kan halvere seg og at det kan ta flere år før du igjen ser porteføljen din tilbake på disse nivåene. For jo høyere aksjemarkedet prises og jo lenger festen varer, desto nærmere er du et større børsfall. Det vil si at pengene du har i aksjefond i dag egentlig er mindre verdt enn hva du ser på aksjesparekontoen. Løsningen er heldigvis enkel:

- Du må investere mer penger i aksjefond enn hva du tror

Jeg sier ikke dette for å være kjip. Men for at du ikke skal gjøre noe dumt, som å si opp jobben din før du har nok penger investert til å kunne leve av det over tid.

Les også: Hvordan jeg investerer

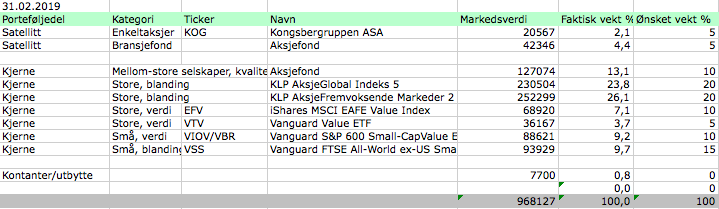

Tabell: Aksjeporteføljens innhold og verdier denne måneden.

Aksjeverdiene videre opp i februar!

Aksjemarkedet fortsatte ferden opp i februar. Det synes på utviklingen i porteføljen. Samtidig gjør det meg ydmyk, ettersom jeg vet at vi nå har strukket strikken i aksjemarkedet langt. Husk derfor å ha en plan for hva du skal gjøre når det snur, samt en solid portefølje som du kan leve med, også når pilene peker rett ned i kjelleren.

Fuck You Money Porteføljen er opp fra kr 888.664 til 968.127,- siden 1 januar 2019.

Det er opp kr 79.463,- siden årsskiftet. Mye av pengene er avkastning, og det minner meg på at det er først når du har noen millioner investert at dette blir gøy. For eksempel er 7 prosent avkastning på en million kroner et år kun kr 70.000,-, men på 5 millioner er det hele kr 350.000,- – det er en årslønn for flere!

Nedenfor ser du utviklingen i Fuck You Money Porteføljen siden 15 mars 2014.

Les også: Hvorfor egen bolig er en elendig investering

Diagram 1: Fuck You Money Porteføljens utvikling siden 15 mars 2014 og frem til i dag.

Les også: Hvordan jeg klarte å spare kr 224.500 på 10 måneder

Alle aksjefond steg i februar

Alle aksjefondene var opp i februar. Det er andre måneden på rad nå, og ikke overraskende etter korreksjonen som vi hadde rett før årsskiftet. Best også denne måneden var Vanguard Small Cap Value ETF (VBR). Fondet består av små amerikanske verdiselskaper og var opp rundt 5 prosent, og fortsetter dermed å reversere tilbake etter korreksjonen. Dårligst ut denne gang var KLP AksjeFremvoksende Markeder Indeks 2. Resten av fondene endte et sted i mellom disse.

Les også: Hvordan bli økonomisk uavhengig

Diagram 2: Aksjefondenes utvikling den siste måneden.

Aksjeporteføljens sammensetning

Har har det skjedd like lite som sist. Jeg ser derfor ikke noen grunn til å gjenta meg selv her.

Les også: Derfor trenger du Fuck You Money

Figur: Aksjeporteføljens sammensetning ved månedsskifte (blå) og målbildet (oransje).

Kjære lesere, hvordan gikk det med deres investeringer i februar? Og hvor lenge tror dere oppgangstidene kan vare?

Hva slags bank / koto bruker du til å bygge kontater? Sjekket på finansportalen og det var ikke noe jeg kunne finne som tilbyr høyere renten enn lånrenten og fleksibilitet til å ta ut penger når som helst.

Hei Keyur,

Høyrentekonto hos f.eks. BRA Bank har 2,15% rente. Har 1,97% eff. rente på boliglånet, så da går det greit i pluss. Bare det å ha litt penger i bakhånd er forsåvidt verdifullt i seg selv for min del.

«…er erstattet med noen hundre tusen på bankkonto, som står til høyere rente enn hva jeg har på boliglånet». Hvordan bankkonto er dette? Min rente på boliglånet er 1,95% nom. Har ikke funnet noen bankkonto som har høyere rente enn dette..

Hei Karl,

Ta en titt hos finansportalen. Der får du sparekontoer opp til rundt 2,25% årlig. Merk at ikke alle tilbyderne gir deg en ordentlig bankkonto, men kun innskudd på en felleskonto hvor du har ditt eget KID-nummer – jeg er selv ikke så fan av disse.

Jeg bruker Nordax Bank AB som gir 2,25% uten binding eller andre forpliktelser. Hvorfor er det alltid svenskene som topper lista hos Finansportalen?

Ja, men husk, hos Nordax får du ikke en egen bankkonto, kun et kid-nummer.

Jepp, det er litt vrient, nettbanken er veldig simpel, men det ser ut til å fungere bra. Er det ulemper ved å bruke disse bankene som ligger på topp hos Finansportalen?

Ikke utover at du ikke har en egen bankkonto. Jeg kommer i hvert fall ikke på noe mer i farten. Kanskje andre har noen innspill?

Hva er kontant beholdningen i dag i prosent hos deg? Hvor mye har du klar som tørt krutt, og når skal du sette de inn ?

Hei Torbjørn,

Rundt en kvart million. Men de kan like gjerne gå med til å nedbetale boliglånet om vi plutselig skulle få en stiv renteoppgang. Kommer litt an på hva som skjer fremover – elsker dynamiske planer! 😉