Noen høyrentefond er bedre enn andre. Her får du vite hvordan du kan velge gode høyrentefond til porteføljen din.

Mange høyrentefond fortjener ikke sparepengene dine. Du hørte riktig. Enten er de for dårlig forvaltet, tar hodeløs risiko eller har latterlig høye gebyrer. Det er derfor viktig at du går riktig frem når du skal velge høyrentefond, så du velger fond som er verdt å eie.

I dette innlegget vil du lære hvordan du finner gode høyrentefond.

Det handler om å:

- søke frem noen høyrentefond

- unngå de uten valutasikring av lån i utenlandsk valuta

- unngå de med for få investeringer i fondet

- tenke utover Norge og Norden

- vurdere hvordan fondene har oppført seg

- sjekke om forvalter har masse party-bilder på instagram

- minimere kostnader

Hva er høyrentefond?

Høyrentefond er rentefond som investerer i lån utstedt av selskaper med lav kredittkvalitet. Det vil si dårligere enn kredittkarakteren BBB-. Dette er “high yield” eller høyrenteobligasjoner på norsk, og utstedes av selskaper med høy sjanse for å gå konkurs.

Siden det er reell fare for at lånene misligholdes, kan høyrentefond svinge (nesten) som aksjefond. Avkastningen kan også bli høyere enn i andre rentefond, men vanligvis lavere enn i aksjefond over flere år.

Risikoen er derfor betydelig.

Men vanligvis mindre enn i aksjefond. Så ønsker du noe på risikoskalaen mellom aksje- og obligasjonsfond?

Da kan høyrentefond være noe for deg.

Hvorfor velge høyrentefond?

To vanlige grunner til å investere i høyrentefond:

- Redusere svingningene i en portefølje sammen med aksjefond

- Oppbevare penger i noen år hvor du er villig til å ta høy risiko

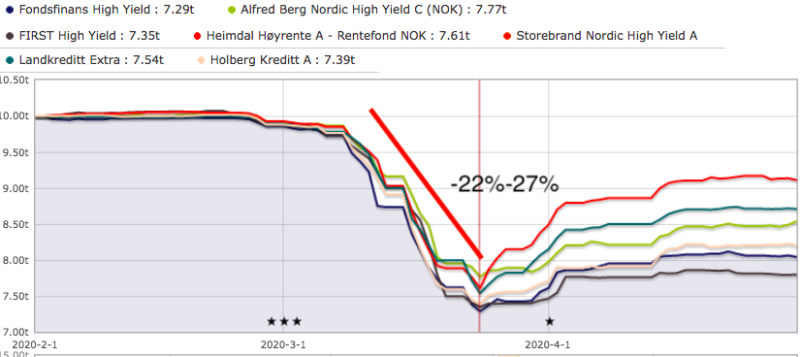

Som andre rentefond kan høyrentefond fungerer stabiliserende i en portefølje sammen med aksjefond. Til tross for at høyrentefond kan falle mye i en krise, så svinger de vanligvis mindre enn globale indeksfond som kan falle rundt 50%.

Høyrentefond ligger et hakk lavere på risikoskalaen enn aksjefond, og nordiske høyrentefond falt rundt 25%-30% under krisen i 2020.

Dette er ingen fasit, men det sier i hvert fall noe om svingningene du kan forvente.

Men du kan ikke selge høyrentefond under en krise. Da har kjøperne i markedet for høyrenteobligasjoner en tendens til å forsvinne, og verdiene stuper. Det skyldes likviditetsrisiko. I så fall vil du tape mye penger, og burde holdt deg til obligasjonsfond.

Steg 1: Søk frem noen høyrentefond

Start med å liste opp noen høyrentefond. Du kjenner dem ofte igjen ved ord som “high yield” eller “høyrente” i fondsnavnet.

Det enkleste er å ta utgangspunkt i en fondsplattform, som Nordnet, Kron eller Sbanken. Du kan også bruke Morningstar, om du vil gjøre det mer komplisert.

Slik finner du høyrentefond hos:

Nordnet

- Gå til fondslisten

- Huk av for “rente” under fondstype

- Huk av for “middels” under risiko

Sbanken

- Gå til fondslisten

- Velg “obligasjonsfond” under filter

- Velg risiko 4-7 under filter

Kron

- Gå til fondslisten

- Trykk på “rentefond”

- Sorter på høyest risiko først

Alle fondene du får opp vil ikke være høyrentefond. Du må derfor se på fondsnavn for å vite om du har med et høyrentefond å gjøre. I tilfeller må du gå inn og lese fondets “faktaark” eller “KIID” dokument for å være sikker.

Eksempler på høyrentefond fra norske fondsleverandører:

Fondsfinans High Yield, First High Yield, Alfred Berg Nordic High Yield, Heimdal Høyrente, Landkreditt Ekstra, Storebrand Nordic High Yield, Holberg Kreditt, DNB High Yield og Kraft Høyrente.

Steg 2: Stryk høyrentefond i utenlandsk valuta

Stryk så alle høyrentefond i utenlandsk valuta uten valutasikring. Det vil vanligvis si at du styrer unna høyrentefond fra utenlandske leverandører.

Eksempel: Nordea 1 – European High Yld Bd BP EUR er et høyrentefond fra Nordea. Siden fondet er notert i euro får du her valutarisiko med på kjøpet. Det vil si at verdien av fondet i kroner vil påvirkes av endringer i forholdet mellom euro og norske kroner.

Unngå valutarisiko i høyrentefond

Ingenting galt med høyrentefond som investerer i lån utstedt i annen valuta enn kroner. Faktisk er det ønskelig for høyrentefond. Men da bør forvalter bruke valutasikring. Du skal ha gode grunner for å la svingninger i valuta påvirke avkastningen din i rentefond.

Det er fordi avkastningen er begrenset til renten på lånene, og eventuelle endringer i sjansen for at selskapene vil gå konkurs. Lån med lang løpetid vil også utsette deg for risiko for at endringer i markedsrentene slår ut på verdien av lånene i fondet.

Da vil du ikke risikere å miste to-tre års avkastning fordi kronen styrket seg.

Steg 3: Stryk høyrentefond med få investeringer

Du kan også stryke høyrentefond med få investeringer i fondet. Rundt 100 er bra, så mellom 75 og 100 pluss bør være tilstrekkelig.

I høyrentefond vil enkelte investeringer bli lite verdt. Det er derfor viktig at hvert lån ikke får utgjøre for mye av fondet. Hvis fondet er investert i to lån som gikk i null og disse til sammen utgjorde 20% av fondet, så er det farvel til to års avkastning, minst.

Det er derfor viktig at et fond har nok investeringer, så risikoen ikke blir unødvendig høy.

Hvordan finne antall investeringer i et høyrentefond?

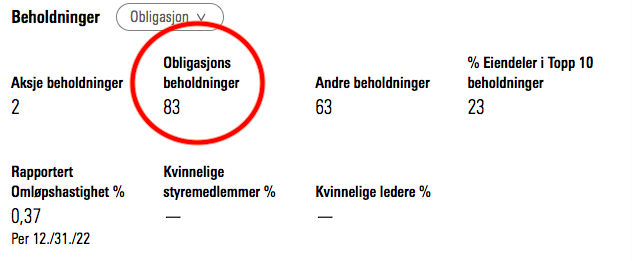

Du finner antall investeringer i et høyrentefond slik:

- Gå til fondets side hos analyseselskapet Morningstar

- Velg “innhold” fra menyen

- Gå til bunnen av siden

Her ser du et eksempel med Alfred Berg Nordic High Yield hos Morningstar. Som du ser har fondet 2 aksjebeholdninger, 83 obligasjonsbeholdninger og 63 andre beholdninger.

Steg 4: Tenk utover Norge

Markedet som høyrentefond velger investeringer fra er begrenset. Spesielt i Norge, hvor det meste vil være innen olje og gass. Husk oljekrisen i 2014-2016! Du bør derfor velge høyrentefond som kan investere i høyrenteobligasjoner også utenfor Norge.

Minimum Norden.

Men helst fond som kan investere i hele Europa.

Høyrentefond som investerer i lån utstedt i utenlandsk valuta bør være valutasikret til norske kroner. Heldigvis er det vanlig praksis blant høyrentefondene som tilbys her hjemme.

Tips: Sjekk fondets “faktaark” eller “KIID” dokument om du er usikker. Det finner du på fondets hjemmeside hos leverandøren eller på fondets side der du handler fond.

Steg 5: Vurder fondenes oppførsel

Stryk også høyrentefond hvor du ikke har fem års historikk eller mer. Du ønsker gode høyrentefond, så da må du å kunne se hvordan fondene har oppført seg over tid.

Det er viktig for å kunne si noe om:

- hvordan et fond har oppført seg i gode og dårlige perioder

- forvalters evne til å sette fondets investeringsstrategi i verk

Her skal du se etter ting som virker rart. For så å se om du finner naturlige forklaringer, eller om det var forvalter som dreit på draget.

Eksempel: Fondsfinans High Yield

Spørsmål du kan stille deg selv når du inspiserer avkastningshistorikken:

- Hvor mye har fondet falt på det meste?

- Hva var årsaken til de største fallene, og kan det være forvalters feil?

- Hvordan har avkastningen vært over tid?

I dette tilfellet har fondet falt rundt 30% to ganger:

Først i 2014-2016 på grunn av økt konkursrisiko for utstedere av obligasjoner i oljebransjen under oljekrisen. Dernest under korona-krisen vinteren 2020, hvor nærmest alt gikk i kjelleren.

Fondet falt ikke mer enn lignende fond under pandemien. Krasjen i 2014-2016 skyldtes derimot at forvalter var tungt inne i olje og gass, og så falt oljeprisen. Det gjaldt flere norske høyrentefond, men det er ingen unnskyldning.

Ellers har fondet gitt 6,2% årlig gjennomsnittlig avkastning siste fem år.

Kort sagt: Unntatt fallet under oljekrisen, har fondet oppført seg som det skal.

Steg 6: Ingen «party-bilder» på instagram

Du ønsker å velge høyrentefond som forvaltes av folk som gjør hva de sier, og som ikke skyver dårlige resultater under teppet. Du vil også ha folk som har forvaltet fondet du vurderer i flere år, uten store endringer i bemanningen eller katastrofer underveis.

For å finne svar på dette kan du:

- Google alle forvalterne i fondet. Du ønsker ikke å gi pengene dine til folk som har opptrådt uredelig eller vært knyttet til fond som har implodert

- Undersøk hvor lenge ansvarlig forvalter har vært i jobben. Her vil du ha en erfaren forvalter som har vist å kunne håndtere risiko

- Les et par av fondets rapporter, spesielt fra vanskelige perioder som korona-krisen i 2020. Da skjønner du fort om de er troverdige

Renteforvaltning skal være kjedelig, og gode renteforvaltere lettere paranoide. Spesielt de som forvalter høyrentefond.

Det betyr også at du ikke ønsker å se heftige party-bilder på forvalters instagramkonto.

Steg 7: Velg høyrentefond med lave kostnader

Kanskje har du nå et par høyrentefond å velge blant?

I så fall velger du fondet som har lavest kostnader. Hvis kostnadene er det eneste som skiller dem, så har det jo lite å si hvilket du velger. For hva du betaler for eie fond er penger som trekkes rett fra avkastningen din, også i høyrentefond.

Kostnader = forvaltningsavgift + plattformsavgift

Men pass på så du vet hva du faktisk betaler for høyrentefond.

Kostnader består vanligvis av to deler:

- Forvaltningsavgift: Årlig avgift for forvaltningen av fondet

- Plattformsavgift. Årlig avgiften for å fondet på en plattform

Du kan derfor ikke bare velge høyrentefondet med lavest forvaltningsavgift. Du må også eie fondet et sted hvor du ikke blir flådd levende.

Eksempel: Alfred Berg Nordic High Yield koster totalt 0,59% hos Nordnet, men 0,80% hos SpareBank 1 Østlandet.

Jeg ville også droppet høyrentefond med prestasjonsavgift, da det er vanskelig å vite hva kostnadene vil bli.

Men ingen regel uten unntak.

Gratulerer, du vet nå hvordan du kan velge gode høyrentefond. Det handler mye om å forstå risikoen i de ulike høyrentefondene og hvordan minimere denne uten at det går for hardt utover potensiale for avkastning.

Så unngår du å ende som stakkarene i Forte Kreditt vinteren 2020.

Takk for en innsiktsfull artikkel! Jeg holder på med en større ommøblering av egen portefølje, der jeg for en del av porteføljen vurderer rentefond opp mot en god NIBOR-konto nå som renten har gått opp, så denne artikkelen kommer godt med.

Når man titter på forskjellige rentefond, så ser man at mange av dem har en betydelig høyere avkastning det siste året eller to, enn hva de har hatt de foregående årene. Henger dette sammen med økningene i styringsrenten? Eller er det andre årsaker enn hva jeg ser?

Det er pga økning i styringsrenten ja:)

Godt og lærerikt innlegg 🙂

Kjenner du til Heimdal høyrentefond og hva synes du eventuelt om det?

Hei Sigvald,

Se her: https://www.finansnerden.no/beste-hoyrentefond/

Merk at Heimdal Høyrente kan investere utenfor Norge. Men hadde likevel røket ut av sammenligningen på grunn av under fem års historikk. Dermed er det vanskelig å si noe fornuftig om hvordan fondet har oppført seg.