Å rebalansere vil si at du justerer andelen hver investering utgjør av porteføljen din tilbake til hva du på forhånd har bestemt er best.

Det handler om å tilbakestille forholdet mellom de ulike investeringene, og dermed også forventet avkastning og risiko.

Hvis ikke risikerer du å ikke få avkastningen som du ble forespeilet. Du risikerer også at risikoen i porteføljen din flyr i taket, om du ikke rebalanserer.

I dette innlegget forklarer jeg:

- Hva som kan skje om du ikke rebalanserer

- Hva du må tenke på før du rebalanserer

- Hvordan du kan rebalansere porteføljen din

Hva kan skje om du ikke rebalanserer?

Har du mer enn et fond? Da har du en portefølje som trenger regelmessig rebalansering. Det skyldes at ulike investeringer gjør det bra til forskjellige tider. Dermed vil sammensetningen endres over tid, og forventet avkastning og risiko med.

Eksempel: Risikoen i taket

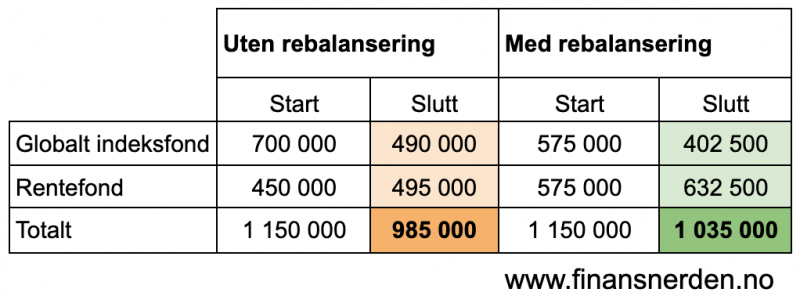

Si du investerte 1 million kroner i fond. 500 000 kroner i et globalt indeksfond, og 500 000 i et rentefond.

Dette er din ideelle portefølje.

Porteføljen ved årets start:

- Globalt indeksfond: 500 000 kroner

- Rentefond: 500 000 kroner

Når året er omme har det globale indeksfondet gjort det bedre enn rentefondet. Global indeks er opp 40% og rentefondet faller 10%. Porteføljens sammensetning er endret, og du eier nå en større andel aksjer, og andelen i rentefond er redusert.

Porteføljen ved årets slutt:

- Globalt indeksfond: 700 000 kroner

- Rentefond: 450 000 kroner

Andelen aksjefond i forhold til rentefond er nå større enn hva du ønsker. Aksjefond svinger mye, så porteføljen din har nå høyere risiko enn ved årets start. Det vil si at du kan forvente å se sparepengene dine svinge mer enn planlagt.

Problemet?

Det øker sjansen for at du gjør dyre feil ved neste børsfall.

Gikk glipp av avkastning

I år to faller det globale indeksfondet 30% og obligasjonsfondet stiger 10%.

Porteføljen ved det andre årets slutt:

- Globalt indeksfond: 490 000 kroner

- Rentefond: 495 000 kroner

Porteføljen din var dermed tilbake der den var ved start, minus noen tusen.

Hva om du valgte å rebalansere ved slutten av det første året?

I så fall ville porteføljen din være verdt 1 035 000 kroner ved det andre årets slutt, fremfor lusne 985 000 kroner.

Det er 50 000 kroner mer fordi du rebalanserte ved årsskiftet.

Hva om aksjer hadde steget videre?

Hvis det globale aksjefondet hadde steget fremfor å falle i det andre året, så ville du tjent mest på å ikke rebalansere. Men det kunne blitt kortvarig. For når aksjeandelen eser ut, øker også risikoen. Da øker også sjansen for at du vil panikk-selge ved neste børsfall.

Tips: Ta for lite risiko, og du risikerer at det blir for lite penger, fordi avkastningen blir for lav. Men tar du for høy risiko kan verdisvingningene bli så store at du gjør dyre feil.

Tre ting du må vite før du kan rebalansere

Det er ikke noe poeng å tenke på rebalansering før du vet dette.

1. Hva er din ideelle portefølje?

Først må du vite hva som er din ideelle portefølje. Det vil si noen fond, som samlet ikke svinger mer enn du orker, samtidig som du får god sjanse til å få avkastningen du trenger. I den prosessen skal du ha bestemt hvor mye hvert fond skal utgjøre av porteføljen din.

For eksempel 50% i KLP AksjeGlobal Indeks og 50% i KLP Obligasjon 1 år.

Dette er da din ideelle portefølje.

Trykk her for å lære og lage din egen portefølje.

2. Hva skal til for at du rebalanserer?

En enkel regel er å rebalansere når en investering utgjør mer enn 5% av porteføljen enn hva du har bestemt at den skal.

Men det kommer an på. Selv pleide jeg å bruke 5%. Men etterhvert som porteføljen min vokste, endret jeg det til 2,5%. Avvikene ble rett og slett for store i kroner.

3. Når skal du rebalansere?

Du bør rebalansere porteføljen din minst en gang i året. Velg en dag i året, for eksempel bursdagen din, og noter det i kalenderen din under “rebalansering”.

Slik kan du rebalansere porteføljen din

Å rebalansere en portefølje er ganske rett frem.

Steg 1: Hvor mye utgjør hver investering?

Sjekk først hvor mye hver investering utgjør av porteføljen din i dag.

Steg 2: Hvor store er avvikene?

Du skal på forhånd ha bestemt hvor mye hver investering skal utgjøre av porteføljen din. Se dette så opp i mot hva de utgjør i dag. Her skal du vurdere om du har for mye eller for lite i noe, sammenlignet med hva du har bestemt i den ideelle porteføljen din.

Du gjør det slik:

- Del verdien av hver enkelt investering med verdien av porteføljen din i dag, og gang med hundre. Da får du et tall som sier hvor mange prosent en investering utgjør av den samlede porteføljen din i dag.

- Sammenlign tallet med andelen som investeringen skal utgjøre.

Er det noen avvik?

Hvis en eller flere investeringer utgjør 5% eller mer av hva de skal av den samlede porteføljen, så er det tid for å rebalansere.

Steg 3: Rebalansere porteføljen

Du kan rebalansere på to måter.

- Selg i det som har steget for å kjøpe mer av det som har falt

- Kjøp mer av det som har falt med nye penger

Målet er å gjenopprette balansen i porteføljen. Det er viktig for å holde avkastning og risiko på det nivået de skal. Samtidig er det best å kjøpe mer med nye penger. Selger du fond og aksjer utenfor aksjesparekonto, kan du utløse skatt på gevinst.

For å oppsummere: Rebalansering er viktig for å holde risikoen og muligheten for avkastning i porteføljen, på det nivået som er riktig for deg. Du gjør det ved å selge investeringer som har steget, for så å kjøpe det som henger etter. Kan du rebalansere ved å kjøpe med nye penger, så er det best.

Tusen takk for inspirerende og lærerikt blogg. I år bestemte jeg meg for å ta kontroll over økonomien og sparingen, og dine innspill og råd har vært helt fantastiske i læringsprosessen og navigeringen i investeringsjungelen.

Jeg føler nå at jeg har kommet frem til en rimelig balansert portfølje bestående av div fond/kjerne og en liten andel satellitt/aksjer/krypto.

Oppgangen som har vært i begynnelsen av året ga selvfølgelig veldig mye mersmak, men sensommerens nedtur i markedet har også vært gøy å være med på og kjenne på magasuget og ikke minst nattesøvnen.

Jeg setter av en god chunk av månedslønnen over til fondsparing/spareavtaler.

I begynnelsen av året når alt steg sånn ca jevnt og trutt så var en viss forhåndsbestemt prosent per fond greit å sette inn per måned.

Men etter aug/sept så begynte jeg å lure på om jeg burde kanskje være litt mer aktiv i forhold til de månedlige innskuddene. Har du mulighet å dele dine tanker om:

1. jeg skal være passiv og kjøre på med «flat rate» gjennom hele året og spare den summen som jeg har bestemt meg på forhånd for hver bidige måned; for så å rebalansete det hele mot slutten av året

2. Eller skal jeg være mer aktiv og sette inn litt mer på det som ev har falt litt ila måneden (dvs «kjøpsmulighet» i den grad man kan time fond) og litt mindre der hvor det er steget; altså en form for «minirebalansering»

På forhånd takk for all innspill

Mvh

Monika

Dette lurer jeg også på

Hadde en diskusjon om ai om porteføljesammensetning og rebalisering, da ble jeg henvist til denne siden (faktisk som første valg). Det må da være et kvalitetsstempel på siden din.

Takk for det!