Regjeringen vil at du skal betale enda mer skatt i 2023. Slik påvirker det hvor mye penger du trenger for å bli økonomisk uavhengig.

Regjeringen med Jonas Gahr Støre i spissen la 5. oktober frem forslag til statsbudsjett 2023. Det var dårlige nyheter for deg som investerer i aksjemarkedet, enten du gjør det ved å plukke aksjer eller investerer i aksjefond.

Ikke bare er budsjettet et ballespark på innovasjon og nyskaping. Men det gjør det også mer utfordrende å bli økonomisk uavhengig.

Eller å skaffe seg fuck you money, som jeg liker å si.

Som om det ikke var vanskelig nok fra før?

Her forklarer jeg:

- de mest relevante forslagene i statsbudsjettet for 2023

- hva dette betyr for deg som jobber mot å bli økonomisk uavhengig

Høyere skatt på aksjegevinst og utbytte

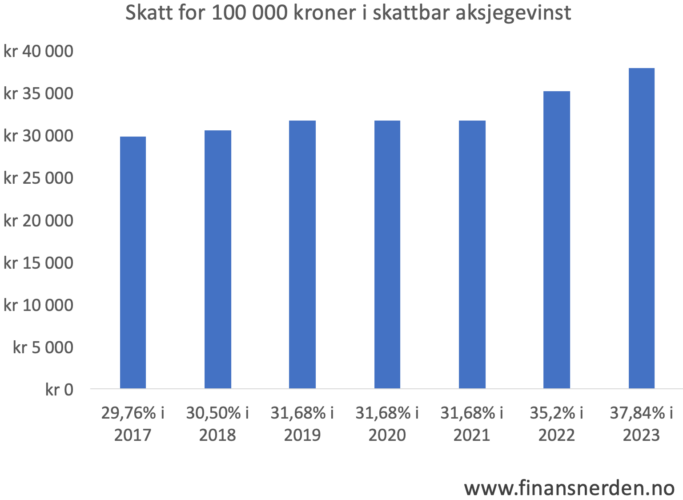

Skatten på gevinst i aksjer og utbytte økes fra 35,2% til 37,84% i 2023.

Staten vil ha mer av gevinsten din fra aksjer og utbytte

Si du har 100 000 kroner i skattbar gevinst i aksjefond. Fondsandelene eier du utenfor aksjesparekonto, for å gjøre det enkelt. Mens du for skatteåret 2022 betalte 35 200 kroner av gevinsten i skatt, vil du etter økningen i stedet betale 37 840 kroner.

Det er 2 640 kroner mer.

Sammenligner du forslaget med skatteåret 2021 blir forskjellen 6 160 kroner.

I tillegg avhenger beløpet du betaler i kroner av størrelsen på gevinsten. Mens forslaget vil gi 2 640 kroner mer i skatt for en skattbar aksjegevinst på 100 000 kroner, blir det 264 000 kroner mer for en skattbar gevinst på 10 millioner kroner.

Sammenlignet med 2021 snakker vi da om 616 000 kroner mer i skatt!

Høyere formuesskatt også

Skatten på formuer mellom 1,7 millioner kroner og 20 millioner kroner økes fra 0,95% til 1% i 2023. Det betyr at for hver 100 000 kroner du har i formue over bunnfradraget på 1,7 millioner kroner (3,4 millioner kroner for ektepar) skal du betale 1 000 kroner i formuesskatt hvert år.

Det er ganske sjukt.

Ikke overraskende er flere av følgerne mine på Twitter enige i det.

For hver kr 100 000 du har i skattbar formue over bunnfradraget på kr 1,7 mill.(kr 3,4 mill for ektepar) skal du betale kr 1 000 i formuesskatt årlig.

Selv for relativt vanlige lønnsmottagere og pensjonister.

Det er ganske sjukt💸#statsbudsjett2023

— Finansnerden (@Finansnerden) October 16, 2022

Kutter i verdsettingsrabatten for aksjer

I tillegg vil regjeringen redusere verdsettingsrabatten for aksjer i beregningen av formuesskatt fra 25% i dag til 20% i 2023. Det betyr at du vil betale formuesskatt av 80 000 kroner for hver 100 000 kroner du har i aksjer, i stedet for 75 000 kroner for hver 100 000 kroner.

Du vil dermed betale formuesskatt av en enda større del av pengene du har i aksjer.

Dette står i sterk kontrast til skatteåret 2021.

Da var verdsettingsrabatten for aksjer 45%, og det skulle beregnes formuesskatt av 55 000 kroner for hver 100 000 kroner du hadde i aksjer.

Konsekvenser for deg som vil bli økonomisk uavhengig

Hva tror du de nye skattereglene betyr for hvor lenge du kan leve av pengene du har investert i aksjefond?

Enkelt.

Du vil trenge mye mer penger!

Si du trenger 500 000 kroner etter skatt hvert år for å kunne leve greit. En tommelfingerregel sier at du trenger 25 ganger beløpet du skal ta ut årlig. Det er 4 prosentregelen og vil si at du må ha minst 12,5 millioner investert om du skal ha 500 000 kroner å leve for årlig.

Jeg har alltid ment det blir for lite.

I tillegg til de 500 000 må du nemlig selge nok fondsandeler til å dekke formuesskatt, for formuer over 1,7 millioner kroner (3,4 millioner for ektepar). På et punkt skal du også betale skatt på aksjegevinst og utbytte.

Det betyr at du må selge fond for betydelig mer hvert år.

Tre porteføljer med aksjefond og ulike skattenivåer

Under har jeg derfor sett på hvordan endringer i skattereglene påvirker hvor lenge du kan ta ut tilsvarende 500 000 kroner etter skatt fra en portefølje med aksjefond på:

- 10 millioner kroner (20 ganger 500 000 kroner)

- 12,5 millioner kroner (25 ganger 500 000 kroner)

- 15 millioner kroner (30 ganger 500 000 kroner)

Forutsetningene for sammenligningen er:

- Porteføljen din består av kun aksjefond

- Verdiene i aksjefond oppnår 5,75% årlig gjennomsnittlig avkastning

- Selger aksjefond så du har 500 000 kroner etter skatt årlig i 30 år

- Betaler formuesskatt av verdiene i aksjefond hvert år

- Eier aksjefond gjennom aksjesparekonto, så skatten på aksjegevinst forskyves

- Halvparten av verdiene i aksjefond er skattbar gevinst

Hvert år selger du nok aksjefond til å dekke 500 000 kroner pluss årlig formuesskatt, samt skatt på aksjegevinst etter at innskudd og skjermingsfradrag er tatt ut. Samtidig vokser gjenværende verdier i aksjefond videre, så lenge det er penger igjen i porteføljen.

La oss se hvordan endringer i skattereglene kan slå ut.

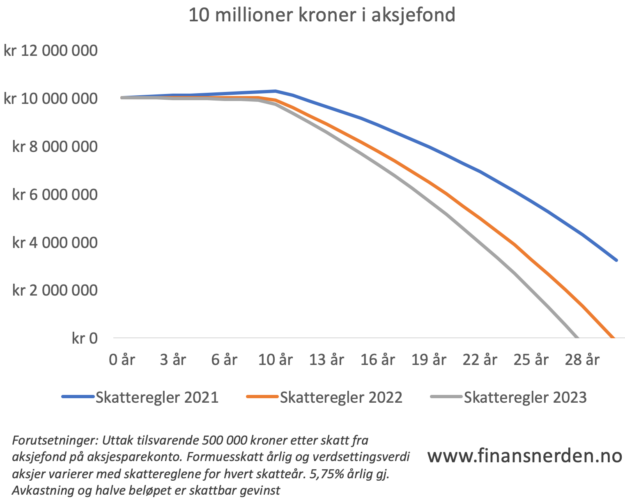

Eksempel: 10 millioner kroner i aksjefond

10 millioner kroner er lite om du skal ta ut tilsvarende 500 000 kroner etter skatt i 30 år.

De første årene går greit. Du tar ut 500 000 kroner pluss nok til å dekke formuesskatt – ikke mer enn at verdiene i aksjefond fortsetter å vokse. Men etter ti-elleve år skjer det noe. Da har du tatt ut investert beløp pluss opptjent skjermingsfradrag, og skal betale skatt av gevinsten.

Tom for penger etter 28 år med 2023 forslag

Da går du fra å ta ut rundt 550 000 kroner årlig til opp mot 740 000 kroner. Året etter der igjen øker uttakene opp mot 936 000 kroner med foreslåtte skatteregler for 2023. Det er hva du må ta for å dekke både formuesskatt og skatt på gevinst.

Dermed greier ikke avkastningen å bære uttakene lenger, og verdiene faller derfra.

Det gjelder uavhengig av hvilket skatteår jeg bruker.

For eksempel ville du hatt rundt 3,2 millioner kroner etter 30 år med reglene for 2021. Med foreslåtte regler for 2023 vil du derimot gått tom for penger i løpet at det 28. året med uttak. Med reglene for 2022 ville du havnet et sted i mellom, og gått tom i løpet at det 29. året.

Eksempel: 12,5 millioner kroner i aksjefond

Du ser noe lignende med 12,5 millioner kroner.

De første årene øker verdiene i aksjefond. For eksempel ville pengene ha vokst til rundt 15,3 millioner kroner i løpet av 13 år med reglene for 2021. Etter 12-13 år har du tatt ut beløpet du investerte pluss opptjent skjermingsfradrag, og skatten på gevinst skal betales.

Verdiene i aksjefond forvitrer med regler for 2022 og 2023

De årlige uttakene går da fra rundt 570 000 kroner til rundt 838 000 kroner for 2021, til nesten 935 000 kroner for 2022 og omtrent 992 000 kroner med foreslåtte regler for 2023.

Med skattereglene for 2021 vil verdiene dine i aksjefond fortsette å vokse, til tross for at de årlige uttakene har økt betraktelig.

Etter 30 år med uttak har du rundt 15,8 millioner kroner.

Uttakene blir derimot for tunge for avkastningen å bære med reglene for 2022 og forslaget for 2023. Verdiene i aksjefond faller. Men du går i det minste ikke tom for penger. I stedet ville du endt med henholdsvis 10,7 millioner kroner og 8,5 millioner kroner etter 30 år.

Eksempel: 15 millioner kroner i aksjefond

15 millioner kroner er et bedre utgangspunkt.

De første årene tar du igjen ut 500 000 kroner pluss formuesskatt. Likevel vokser verdiene dine i aksjefond videre. Etter 12-13 år skal du igjen begynne å betale skatt av gevinsten.

Stagnerer med foreslåtte skatteregler for 2023

Du går da til å ta ut mellom 878 000 kroner og 922 000 kroner med 2021-regler, og rundt 1,06 millioner kroner årlig med forslaget for 2023.

Med reglene for 2021 får pengene dine rom til å vokse videre, mens de kveles under skattetrykket av forslaget for 2023 og verdiutviklingen stagnerer.

Forskjellen er stor.

Med skattereglene for 2021 ville du endt opp med rundt 26,8 millioner kroner etter 30 år. Med reglene for 2022 ville du derimot endt med 21,4 millioner kroner, og 18,9 millioner kroner med foreslåtte regler for 2023.

Bevarte ikke kjøpekraften

Verdiøkningen i eksempelet over kan virke enorm.

Fra 15 millioner kroner til 26,8 millioner på 30 år må jo være bra? Spesielt når du selger aksjefond for beløp fra 574 000 kroner til 921 000 kroner årlig.

Men la deg ikke lure av verdiøkningen i kroner. For 26,8 millioner kroner i dag er ikke verdt det samme 30 år frem i tid. I tillegg til høyere skatter spiser nemlig også inflasjonen, prisveksten i samfunnet vårt, av kjøpekraften til verdiene dine i aksjefond.

For eksempel var prisveksten 87,6% fra 1991 til og med 2021.

Det betyr at du trenger 28,1 millioner kroner i dag for å kunne kjøpe det samme som du fikk for 15 millioner kroner for 30 år siden.

Tenk litt på det.

Forskjellen på skattereglene for 2021 og forslaget for 2023 her er at du går fra omtrent å bevare verdien av pengene dine til et betydelig tap av kjøpekraft.

Vanskeligere å bli økonomisk uavhengig

Regjeringen gjør det enda vanskeligere å bli økonomisk uavhengig når de øker skatten på formue, aksjegevinst og utbytte. Skatten spiser av verdiene dine i aksjefond og du trenger mer penger enn tidligere for at ikke uttakene skal bli for tunge for avkastningen å bære.

Du vil nok derfor trenge en del mer penger enn du kanskje trodde.

Sammenligningen min er selvsagt enkel

For eksempel kan forventningen om 5,75% årlig gjennomsnittlig avkastning i aksjefond gi ulike utfall. Hvordan avkastningen kommer har nemlig noe å si for hvordan verdiene i aksjefond blir når du gjør betydelig uttak hvert år.

Dette handler om sekvensiell risiko.

Si du får høy avkastning de første 15 årene og så lav avkastning de neste 15. Da vil du kunne gjøre uttak lenger eller sitte igjen med mer enn om perioden med lav avkastning kom først.

Er du uheldig kan du faktisk gå tom for penger lenge før enn hva figurene over viser.

Selv med 15 millioner kroner i aksjefond og skattereglene for 2021 ville du knapt bevart kjøpekraften til pengene. Og da uten å ha økt uttakene i tråd med prisveksten. Det betyr at du bør gange beløpet du skal ta ut etter skatt med både 30 og 35, om du skal ha sjanse til å kunne leve av pengene dine i aksjefond.

4 prosentregelen kan du i hvert fall glemme.

Les også: Hva er den beste investeringen – aksjefond eller utleiebolig?

Takk for informativt, dog deprimerende innlegg. Hva gjør dette med din vei videre – investere mer i eiendom?

Hei Mister,

Lenge siden sist! Jeg har allerede rundt 70% av investerbar formue i utleieeiendom, så godt dekket der. Men ja. Fysisk eiendom blir jo bare mer og mer attraktivt når de skrur opp skatten på aksjer så mye i forhold. Selv foretrekker jeg aksjer. Men synes det blir stadig vasnkeligere å argumentere for å ha mesteparten av pengene sine i aksjemarkedet som norsk skatteyter. På den andre siden vil nok ikke denne regjeringen sitte lenge, så det kan jo endre seg etter neste valg.

Hilsen Finansnerden

Deprimerende lesning for alle som jobber hardt for å kunne oppnå litt mer frihet down the road. Får bare håpe de ikke finner ut at de skal skatte alle utbytter løpende og ikke gi noe utsatt skatt som i dag. Forhåpentligvis blir det en endring på dette ved neste valg 🤞 heldigvis godt og vel 20 år til jeg etter planen skal begynne å benytte meg av utbyttene.

Heisan,

Tror de kan finne på hva som helst, så vanskelig å si noe konkret.

Takk for svært interessant blogg!

5,75% avkastning i aksjefond er vel konservativt nok til å ta høyde for inflasjon? Iallefall hvis en investerer i indeksfond med lave gebyrer.

Hei Milde Moses,

Nei, tror dessverre ikke det. Og skulle den bli høyere, så tar jeg det som en fin overraskelse. Skummelt om man baserer fremtiden sin på høy avkastning i aksjer. Graver man litt i historien finner man perioder på 10 år pluss hvor aksjemarkedet har vært elendig.

Ja, helt enig med deg – og applaus for et bra innlegg.

Apropos: Så var eksempelvis realavkastningen for aksjer på S&P500 i perioden 1966-1992 helt flat (før fratrekk av gevinst-/utbytteskatt!).

Digresjon: I perioden, 2000-2020 ga en investering i Gull rundt regnet tredoblet avkastning versus Dow Jones index.

He Fleming,

Takk for det. Synes tema er viktig!

C’est la vie 😉

Hilsen Finansnerden

Så du besitter altså fortsatt «fuck you money» tross økt inflasjon og økt skatt, ærede finansnerd?

Hei Mister,

HAHA. Fortsatt Fuck You Money, og nok til å leve om jeg må. Blir nok elendig avkastning i aksjemarkedet så lenge rentene stiger. Høyere skatter trekker også i negativ retning. Alt dette gjør det jo vanskeligere å bygge formue, så bare å bygge videre.

… og en lurer på hvorfor nordmenn velger å flytte til utlandet.

For noen dreier det seg hverken om å bli økonomisk uavhengig eller rik. De er rike allerede. Det dreier seg i stedet om å bevare verdiene de har skapt for kommende generasjoner (barn og deres barn igjen). Da kan en ikke bo i et land som ser på dem som noe negativt, og som i tillegg beskatter dem på en måte som skaper ufordelaktige konkurransebetingelser sammenlignet med utenlandske eiere. Jeg forstår godt at mange valgte å forlate Norge i 2022, og blir ikke overrasket om denne trenden fortsetter også i det nye året. De fleste nordmenn er enig i at skatt er en nødvendighet for å bevare det sikkerhetsnettet vi alle er blitt så godt vant med. Men skatten må oppleves som rettferdig, og skal en bevare respekten for velferdsstaten, så må også våre felles skattepenger brukes på fornuftige ting. Det finnes mange eksempler på det stikk motsatte i dag. Men det er en helt annen diskusjon.

Takk for et flott og informativt innlegg.

Viktig å skrive om skatteregler vs FIRE.

En annen ting, ingen som nevner fremtidig pensjon som kommer i tilleg til FIRE kontoen når man blir 62-67 år gammel.

Kanskje du kan skrive litt om FIRE + IPS+ norskpensjon variant?

Hei Mateusz,

Hyggelig å høre at du likte innlegget!

Regner ikke med opptjent pensjon da det er vanskelig å si noe om hvordan blir i fremtiden. Selv tar jeg det som en positiv overraskelse, om det skulle være noe penger igjen til min generasjon når den tid kommer.

Bra innlegg! Kult at du har kommet i siget igjen med mange innlegg i det siste 🙂

Bør nevnes at det fortsatt er enkelt å bli økonomisk uavhengig for oss med lave utgifter og som foretrekker å bo i billige og mer solrike land. Men kanskje er det ikke så viktig å være økonomisk uavhengig? Jeg pensjonerte meg, men ble lei, og hvis du uansett skal jobbe, hva er vitsen? Greit å ha nok penger til å jobbe mindre og realisere prosjekter, men du ønsker antakeligvis ikke å gå i 20 år uten å tjene ei krone uansett.

Ang. økt gevinstskatt: Det er en god nyhet for de fleste av oss, som er i akkumulasjonsfasen (btw: vil den noen gang ta slutt?). Jeg realiserer tap i vilden sky, og på ASK har man gode muligheter til å realisere tap, samtidig som man lar gevinstene løpe når en konto er i pluss. Selv realiserte jeg ekstremt mye tap ifjor og takket være en ekstremt skattekåt Jonas Gahr Støre, ble skattefradraget også ekstra høyt når han gjorde noe så ekstremt dumt som å endre skattesats innenfor et år (Hvor mange ekstra årsverk brukte Skatteetaten, banker og privatpersoner på det, mon tro? Penger rett ut av vinduet.).