Jeg rømte landet i sommer og lot aksjemarkedet ta seg av porteføljen. Det gikk sånn tålelig greit.

Porteføljen min er opp fra kr 1.034.083,- til kr 1.055.506,- siden forrige porteføljeoppdatering. Jeg er altså mer enn millionær sett i investerbare kroner. Ikke at det endrer noe. For jeg har nemlig laaangt igjen til målet om å ha nok penger investert. På den lyse siden er jeg nå kr 21.423,- rikere siden sist, og det er alltids verdt en skål.

Økningen er en kombinasjon av sparing og verdiøkning. Jeg har altså ikke gjort noe spesielt smart – det gjør jeg sjelden. Samtidig fikk du kanskje med deg at norske kroner har svekket seg en del mot amerikanske dollar? Da er det kjekt at jeg har en del utenlandske aksjer. Så øker i hvert fall aksjeverdiene mine sett i norske kroner, alt annet likt.

En fin forsikring mot ytterligere valutatrøbbel her hjemme der altså.

Du kan lese mer om valuta og investeringer her.

Ps: Tre gode grunner til at jeg deler disse oppdateringene:

- Det holder meg selv ansvarlig for utviklingen, da tallene ikke juger

- Det holder meg motivert på veien mot å besitte Fuck You Money

- Det minner meg om at det hele er en reise og at livet må nytes underveis

Jeg anbefaler at du gjør det samme!

Les også: Hvordan jeg investerer

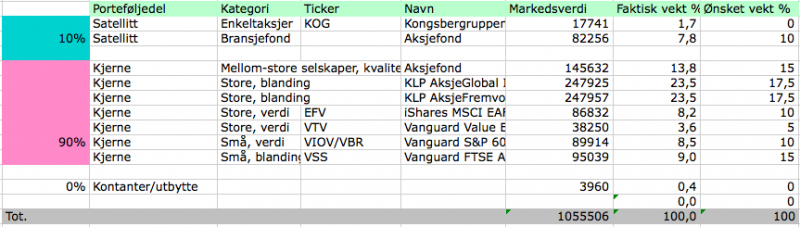

Tabell: Aksjeporteføljens innhold og verdier denne måneden.

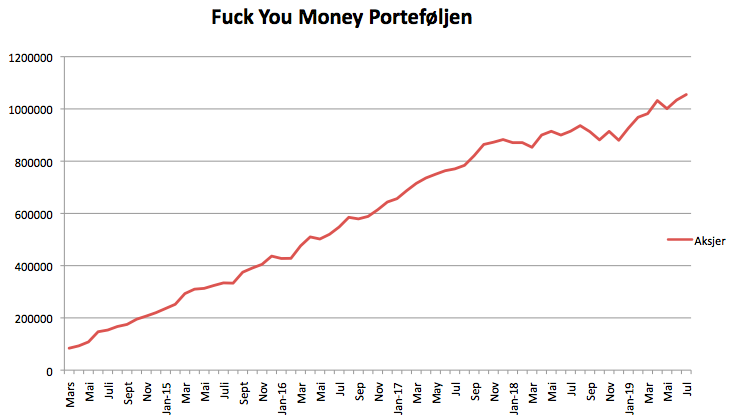

Aksjeverdiene litt opp i juli

Det globale aksjemarkedet var noe opp i juli. Fremvoksende markeder og europeiske selskaper derimot var noe ned. Alt i alt er porteføljen min samlet litt opp også denne måneden, og det er alltid stas. Kort sagt var et en rolig sommer i aksjemarkedet, uten de store overraskelsene – så får vi se hvor lenge det varer.

Fuck You Money Porteføljen opp fra kr 888.664 til kr 1.055.506,- siden 1 januar 2019.

Det er opp kr 166.842,- siden årsskiftet.

Det vil si sånn omtrent 1.700 utepils, eller 83.000 is om du vil 😀

2019 Fuck You Money

- Juli: kr 1.055.505,- (+ 28.578 – flatt med valutasvekkelse)

- Juni: kr 1.034.083,- (+ 33.151 – lett børsoppgang)

- Mai: kr 1.000.932,- (- kr 30.990 – lett børsfall)

- April: kr 1.031.922,- (+ kr 50.270 – lett børsoppgang)

- Mars: kr 981.652,- (+ kr 13.525 – flatt)

- Februar: kr 968.127,- (+ kr 41.726 – børsfest!)

- Januar: kr 926.401,- (+ kr 37.737 – børsfest!)

2018 Fuck you Money

- Desember: kr 888.664,- (- kr 40.786 – børsfall!)

Nedenfor ser du utviklingen i Fuck You Money Porteføljen siden 15 mars 2014.

Les også: Hvorfor egen bolig er en elendig investering

Diagram 1: Fuck You Money Porteføljens utvikling siden 15 mars 2014 og frem til i dag.

Les også: Slik klarte jeg å spare kr 224.500 på 10 måneder

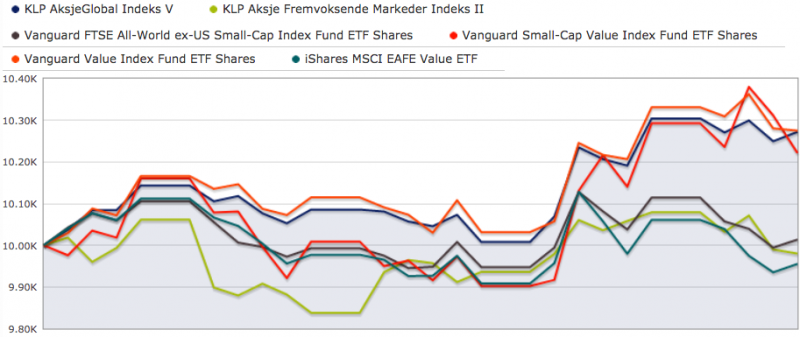

Blandet i juli

Noen fond var opp, mens andre var ned. For eksempel var KLP AksjeGlobal Indeks V, som følger det globale aksjemarkedet, opp nesten 3%. Mens KLP AksjeFremvoksende Markeder og iShares MSCI EAFE Value ETF var noe ned. Resten av aksjefondene var et sted i mellom, hvorav alle var i positivt terreng.

Diagram 2: Aksjefondenes utvikling den siste måneden.

Les også: Hvordan bli økonomisk uavhengig

Aksjeporteføljens sammensetning

Her har det skjedd lite siden sist.

Les også: Derfor trenger du Fuck You Money

Figur: Aksjeporteføljens sammensetning ved månedsskifte (blå) og målbildet (oransje).

Kjære leser, hvordan gikk dine investeringer i juli?

Les også: Hvor mye penger er Fuck You Money for deg?

Ps: Jeg anbefaler ingen å investere som meg

All fremgang er god fremgang, Finansnerden. Bra jobba (feriert, hehe)

Kan jeg foreslå at du blogger om gjeldsvåpen neste gang? (Debt weapons). Det er en del videoer på youtube om folk som betaler ned aggressivt på boliglånet sitt ved å benytte seg av HELOC lån (tror det tilsvarer fleksilån på norsk), hvor rentene beregnes hver dag istedenfor hver måned. Man betaler derfor mindre i renter ved å la lønna gå inn der hver måned.

Hadde vært veldig interessant å høre ditt perspektiv på dette, og hvorfor/hvorfor ikke man burde gjøre dette.

Hei Klassereisen,

Takker. Ja, hehe. Vel feriert – du også håper jeg! Aldri hørt om. Du må nesten forklare litt nærmere? Så vidt jeg vet beregnes renten for for eksempel boliglån daglig/løpende – det gjelder også forvaltningsgebyrer i fond.

Dette betyr jo at pengene dine har jobbet for deg mens du har tatt ferie- genialt! Bare å glede seg til det blir sånn hver eneste dag…

Hei Mister,

Jepp. Hehe. Vanvittig lenge igjen til jeg har 5-10 mill investert i aksjefond!

Har du vurdert å vekte deg opp i aksjefond som forsøker å gi avkastning uavhengig av markedsretningen nå som vi trolig er nær slutten på en lang oppgangstid? (Eksempelvis DNB TMT Absolute Return).

Hei Ask,

Nei.

Gratulerer som mer millionær siden forrige oppdatering! Gleder meg til jeg kan skryte på meg det samme.

Men et spørsmål angående valuta:

Den gangen jeg begynte å sette penger i aksjefond valgte jeg KLP AksjeGlobal Indeks IV fremfor KLP AksjeGlobal Indeks V. Jeg ser at du har valgt KLP AksjeGlobal Indeks V, det samme anbefaler DinePenger. Jeg har spurt om forskjellen, men føler jeg får litt svada-svar.

Så spørsmålet er: hvorfor valgte du KLP AksjeGlobal Indeks V og ikke KLP AksjeGlobal Indeks IV?

Hei Atfersøkonomi,

Takker! Du, forskjellen på de to fondene er at IV er valutasikret til norske kroner (så godt de greier) og dermed har høyere avgifter. V lar valutaen flyte fritt. Du kan lese mer om det her: https://www.finansnerden.no/evaluering-av-aksjeportefoljen45-valutasikring/

Takk for oppklaring, det var informativt blogginnlegg. Da får jeg starte en gradvis overflytting sånn jeg ser at du har gjort. Kan jeg spørre over hvor lang tid du flyttet fra IV til V?

Litt usikker på hva du mener? Jeg byttet bare fond.

Hvordan får du kjøpt iShares og Vanguard?

Hei Lene,

Børshandlede aksjefond får du kjøpt hos diverse nettmeglere, som Nordnet og Pareto. Nå trer nye EU-regler i kraft ved årsskiftet som ser ut til å gjøre det vanskelig å handle slike USA-noterte aksjefond. Ville derfor gått for europeiske varianter, eller bare valgt vanlige norsk-registrerte aksjefond i stedet.