Det er enkelt å velge indeksfond som er gode. Likevel er det et par ting du må tenke på før du setter sparepengene dine på spill.

Indeksfond er fond laget for å gjenskape avkastningen i en aksjeindeks etter kostnader, som Hovedindeksen på Oslo Børs.

Aksjeindekser kan representere hele aksjemarkedet eller kun en del av det. Indeksfond kan derfor ha vidt forskjellig risiko og potensiale for avkastning, avhengig av hvilken indeks fondene følger. Du kan derfor ikke bare velge et tilfeldig indeksfond.

For indeksfond er ikke laget likt, slik «Preben» på Tik Tok sier.

Her har du oppskriften på å velge indeksfond som jeg bruker selv.

Det handler om å:

- velge riktig aksjeindeks

- finne indeksfond som følger aksjeindeksen du ønsker

- undersøke hvor tett fondene følger aksjeindeksen du ønsker

- velge fond med lave kostnader

- forstå hvordan indeksfond er konstruert

Hva kjennetegner gode indeksfond?

Indeksfond kommer med forskjellige priser og aksjeindekser. De varierer også i hvor gode de er til å gjenskape avkastningen i indeksen som de skal følge etter kostnader.

Jeg pleier derfor å si at gode indeksfond:

- følger en aksjeindeks som passer deg og det du ønsker å oppnå

- ligger tett på avkastningen i aksjeindeksen de følger

- har lav pris

I tillegg bør du forstå hvordan det enkelte indeksfond er konstruert. Det vil si om fondet gjenskaper indeksen ved å eie de samme aksjene, et utvalg eller gjennom kreative finansielle instrumenter.

Steg 1. Hvilken indeks skal du velge?

Bestem først hvilken del av aksjemarkedet du ønsker å investere i.

Mulighetene er mange. Det er derfor viktig at du forstår hva du får i de ulike aksjeindeksene.

For eksempel er det forskjell på risikoen i indeksfond som følger tyrkiske aksjer, og et som følger globale aksjer. Mens det ikke er uvanlig at den tyrkiske børsen faller 30% i et år, har slike fall kun skjedd tre ganger i det globale aksjemarkedet siden 2000.

Du vil ikke finne ut av sånt i ettertid!

Ønsker du det globale aksjemarkedet?

Da kan du velge indeksfond som følger den globale aksjeindeksen MSCI World, med store selskaper fra utviklede land, som USA, Europa og Japan. Det er også den indeksen som de fleste globale indeksfond forsøker å gjenskape avkastningen i.

Merk at «global» her betyr store selskaper fra kun den vestlige delen av verden.

Vil du heller ha aksjer fra hele verden?

Da bør du velge indeksfond som følger MSCI All Country World Index i stedet. Den inkluderer store selskaper fra fremvoksende markeder, som Brasil, Kina og India.

I praksis er denne aksjeindeksen en kombinasjon av to andre. Nemlig MSCI World Index og MSCI Emerging Market Index.

Sistnevnte er også indeksen du velger for store selskaper i fremvoksende markeder.

Ønsker du norske aksjer?

Da kan du velge indeksfond som følger Hovedindeksen på Oslo Børs (OSEBX).

Er du gira på bærekraft?

Vær klar over at tilsynelatende like aksjeindekser kan være forskjellige.

For eksempel fokuserer flere globale indeksfond på «bærekraft». Ofte for å få deg til å betale en høyere pris! Det vil si at fondene følger globale aksjeindekser som favoriserer selskaper, som skårer høyt på bærekraft, sosiale- og styringsmessige forhold.

Eksempler på aksjeindekser med bærekraft i fokus:

- MSCI World ESG Leaders Index

- MSCI World ESG LEADERS SELECT

- MSCI World ESG Universal Select

Disse indeksene er ikke det samme som den globale aksjeindeksen MSCI World. Navnene ligner, men innholdet er forskjellig.

For eksempel består MSCI World ESG Leaders Index av rundt 700 selskaper, mens MSCI World har nesten 1 500. Førstnevnte har også en mindre andel energiselskaper og mer av verdiene er konsentrert i store teknologiselskaper.

Ikke noe feil med det, så lenge du forstår at det gir et annet produkt.

Steg 2: Finn fond som følger ønsket indeks

Vet du hvilken aksjeindeks du ønsker? Flott, da er det på tide å identifisere noen indeksfond som følger denne.

Start med å søke i fondslisten der du handler fond. Du kan også bruke mer avanserte verktøy, som fondssøk hos morningstar.no. Hjelper ikke det kan du lete på hjemmesidene til fondsforvaltere som tilbyr indeksfond, som Kron, DNB, KLP, Nordnet og Storebrand.

Målet er å finne et par-tre indeksfond som følger indeksen du ønsker, slik at du kan sammenligne dem og se hvilket som er best.

Trenger du hjelp?

Eksempler på indeksfond og aksjeindekser

Indeksfond som følger den globale aksjeindeksen MSCI World:

- KLP AksjeGlobal Indeks

- DNB Global Indeks

- Kron Global Indeks

- Storebrand Global Indeks

Indeksfond som følger MSCI All Country World Index:

- KLP AksjeVerden Indeks

- Storebrand Indeks – Alle Markeder

Indeksfond som følger MSCI Emerging Markets Index:

- KLP AksjeFremvoksende Markeder

- Storebrand Indeks – Nye Markeder

Indeksfond som følger MSCI Nordic Countries:

- KLP AksjeNorden Indeks

Indeksfond som følger Hovedindeksen på Oslo Børs(OSEBX):

- KLP AksjeNorge Indeks

- Storebrand Indeks – Norge

- DNB Norge Indeks

- Alfred Berg Indeks

- Nordnet Norge Indeks (følger OBX)

Etiske filtre på aksjeindeksene

Norske fondsforvaltere ekskluderer flere selskaper fra de etablerte aksjeindeksene ut fra egne etiske regler. Vanligvis vil det si at de utelukker samme selskaper som Oljefondet.

Ikke at det er noen problem.

Tobakk, våpen og svineri, er kanskje uansett noe du ikke vil eie? Men ønsker du minst mulig utelukkelse bør du lese videre. For enkelte leverandører av indeksfond utelukker flere selskaper enn andre.

Min erfaring er at Storebrand er strengest, deretter KLP. Begge disse forvalterne utelukker flere selskaper enn kun de på Oljefondets liste. DNB derimot pleier å ligge tettest på hva Oljefondet gjør, og utelukker færrest selskaper.

Valutasikring?

Enkelte indeksfond kommer med valutasikring, om du skulle ønske det. For eksempel kommer KLP AksjeGlobal Indeks også i en versjon med valutasikring, som heter KLP AksjeGlobal Indeks valutasikret.

Med indeksfond valutasikret i norske kroner tar du bort mye av valutasvingningene, så du sitter igjen med kun aksjeavkastningen.

Men er det noen vits?

Her får du vite om valutasikring av indeksfond kan være for deg.

Steg 3: Hvor godt følger fondet indeksen?

Sjekk så hvor godt indeksfondet følger aksjeindeksen det skal følge.

Poenget med indeksfond er at du skal få avkastningen i aksjeindeksen som fondet følger etter kostnader. Et godt indeksfond følger derfor indeksen tett over tid. Ideelt skal forskjellen på avkastningen i et indeksfond og indeksen ikke være mer enn kostnaden av å eie fondet.

Hvis for eksempel MSCI World (det globale aksjemarkedet) ga 15% avkastning ett år, bør indeksfond som følger denne aksjeindeksen gi omtrent lik avkastning.

To måter å finne ut av det på

1. Visuelt: Du kan sjekke dette ved å sammenligne indeksfondets avkastning med aksjeindeksen fondet følger.

Søk frem fondet på morningstar.no. Velg “Graf” i menyen øverst og hent frem aksjeindeksen som fondet følger under “Benchmark”.

Synes du det er komplisert?

Da kan du i stedet gå til fondets nettsider og åpne faktaarket. Der finner du vanligvis en grafisk fremstilling av avkastningen og indeksen som fondet følger.

Ligger de to strekene tett på hverandre? Hvis nei kan det være tegn på at fondet forvaltes dårlig og/eller har høye kostnader.

I så fall ville jeg sett meg om etter et annet indeksfond.

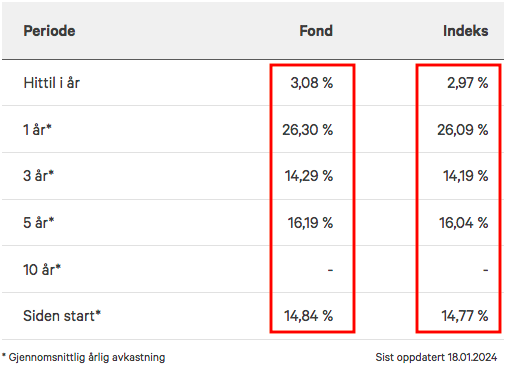

2. Avkastningstall: Du kan også sammenligne avkastningstallene for indeksfondet du vurderer og aksjeindeksen det følger.

Søk frem fondet hos fondsleverandørens hjemmeside. Se om du finner en tabell som oppgir avkastningen til både fondet du vurderer og indeksen det følger.

Deretter sammenligner du tallene.

Er avkastningstallene like?

For gode indeksfond vil tallene være ganske like. Enkelte indeksfond kan ha gitt bedre avkastning enn indeksen. Slapp av, det er bra. Hvis avkastningen i fondet derimot avviker mye fra indeksen, si flere prosent, så bør du lete videre.

Årsaker til at indeksfond avviker fra indeks

Her har du tre vanlige grunner til at indeksfond gir lavere avkastning enn aksjeindeksene som de er laget for å følge.

1. Kostnader: Et indeksfond vil vanligvis avvike fra aksjeindeksen, det følger lik kostnadene over tid.

2. Sammensetning: Indeksfond som eier alle aksjene i en aksjeindeks vil sjelden ha avvik utover kostnadene. De som derimot kun eier et utvalg av aksjene kan større ha avvik, da de ikke gjenspeiler aksjeindeksen nøyaktig.

3. Forvaltning: Gode fondsforvaltere vet hvordan de best kan replisere aksjeindeksen, og har lite avvik sammenlignet med andre.

Steg 4: Lavest mulig kostnader

Jo mindre du betaler for indeksfond, desto bedre. Det beste du kan håpe på er avkastning lik aksjeindeksen etter kostnader.

Du vil derfor betale minst mulig for indeksfond.

Merk at globale indeksfond, som KLP AksjeGlobal Indeks, koster fra 0,18% til 0,49% i året, avhengig av hvor du kjøper fond. Kjøp indeksfond på feil sted, og du risikerer å betale tre ganger mer enn hva du trenger!

Hva om du betaler for mye?

Si du investerte 100 000 kroner i et indeksfond. Du var investert i 40 år og oppnådde 6% årlig gjennomsnittlig avkastning etter kostnader på pengene.

Resultatet? 1,02 millioner kroner.

Men hva om du betalte 0,3% for mye i året i kostnader? Da ville du i stedet ende med 918 000 kroner. Det er 102 000 kroner mindre!

Betalte du 0,5% for mye? Da er forskjellen hele 169 000 kroner!

Det er derfor viktig at du velger indeksfond med lavest mulig kostnader.

Hva er akseptabel pris for indeksfond?

Alt over 0,2% i året for globale indeksfond, som KLP AksjeGlobal Indeks, er landeveisrøveri. 0,2% vil da si hva du samlet betaler for å eie et indeksfond årlig.

Indeksfond som følger norske aksjer bør ligge rundt det samme.

Indeksfond som eier store selskaper fra hele verden, som KLP AksjeVerden indeks og Storebrand Indeks – Alle Markeder, koster mer. Det skyldes at de inkluderer indeksfond med selskaper fra fremvoksende markeder, som koster 0,28%-0,3% årlig.

Men finn deg ikke i å betale mer enn 0,25% i året for disse “verdensfondene”.

Steg 5: Hvordan er indeksfond laget?

Hvordan et indeksfond er skrudd sammen påvirker kostnadene, hvor tett fondet vil følge indeksen, men også risikoen i fondet. Det er lurt å vite når du skal velge indeksfond. Så slipper du å gruble over hvorfor fondet ikke følger indeksen så bra, eller om det har risiko du ikke vet om.

Eier alle aksjene i indeksen

Aksjeindeksen MSCI All Country World Index består av 2 921 børsnoterte selskaper, i det jeg skriver dette. Et indeksfond som eier alle aksjene gjenskaper avkastningen i denne aksjeindeksen ved hva vi kaller “full replikering”.

Jeg foretrekker indeksfond som er laget på denne måten.

I hvert fall så tett på som mulig. Norske fondsforvaltere vil gjerne hive ut enkelte av selskapene i en aksjeindeks. Minstekravet er å utelukke de samme selskapene som Oljefondet, men enkelte forvaltere har strengere regler.

Eier et utvalg av aksjene i indeksen

Noen indeksfond eier kun et utvalg av aksjene i en aksjeindeks. Ikke alle, men nok til at avkastningen ikke avviker for mye fra indeksen. Ved å fokusere på de største aksjene kan forvalter oppnå tilstrekkelig likhet med indeks med et mindre antall aksjer.

Fordelen: Forvalter unngår de mindre omsettelige aksjene, som ofte er dyre å handle eller hvor det er lett å presse opp prisen.

Ulempen: Fondet kan avvike mer fra indeksen enn om det eide alle selskapene.

Kreative finansielle instrumenter

Andre indeksfond benytter kreative finansielle instrumenter for å gjenskape avkastningen i aksjeindeksen etter kostnader.

Vi kaller det syntetiske indeksfond. Dette er indeksfond som ikke eier aksjer direkte. I stedet stiller forvalter noen verdipapirer som sikkerhet overfor en investeringsbank i gjengjeld for en bytteavtale.

Her får du ekstra risiko med på kjøpet!

Fordelen er at slike indeksfond er billige å lage. Men vanligvis er det fondsleverandøren og ikke du, som får nyte godt av det.

Enkelt å velge indeksfond

Du vet nå hvordan du går frem for å velge indeksfond. Følg stegene og du vil sitte igjen med gode indeksfond, som følger aksjeindeksen du ønsker.

I motsetning til aktivt forvaltede aksjefond, så er avkastningen i indeksfond relativt forutsigbar. Hva du får i gode indeksfond er avkastningen i aksjeindeksen minus kostnadene, eller til og med litt mer.

Det er derfor viktig at du ikke betaler mer enn du må for indeksfond.

Men glem heller ikke gapet mellom fondets avkastning og aksjeindeksen. Avstanden skal være så liten som mulig, og større avvik er tegn på at du bør se deg etter andre indeksfond.

Oppsummering: Det er lett å velge indeksfond. Det handler om å velge riktig indeks, finne fond som følger ønsket indeks, undersøke hvor godt fondene følger indeksen, gå for lave kostnader og forstå hvordan de er laget.

Hva er dine tanker om KLP AksjeGlobal LavBeta I vs. KLP AksjeVerden Indeks og DNB Global Indeks i et perspektiv på 30 år?

Førstnevnte har en forvaltningsavgift på 0.27%, de andre to 0.30%.

Vurderer å gå for både KLP AksjeGlobal LavBeta og DNB Global Indeks for å ha to typer eksponeringer mot verden, siden det er to typer forskjellige fond som ikke følger samme indeks.

Hei Håkon,

De tre indeksfondene du nevner har en del likehetstrekk. KLP AksjeGlobal LavBeta og DNB Global Indeks er relativt like. Selv om først nevnte er vektet mot selskaper som svinger lite i verdi, så er det mye av det samme som i DNB fondet. KLP AksjeVerden Indeks består av to deler: 1) KLP AksjeGlobal Indeks og 2) KLP AksjeFremvoksende Markeder, hvorav først nevnte er veldig lik de to andre fondene du nevner. Ser derfor liten grunn til å eie alle disse fondene samlet, da de er relativt like i sammensetning og forventet avkastning.

Jeg ville ha gjort det enkelt og enten: 1) Kombinert et av de globale fondene med KLP AksjeFremvoksende Markeder for å ha mulighet til å rebalansere, eller 2) Eie kun KLP AsksjeVerden Indeks, og ferdig med det.

PS: Sammenlign de tre fondene hos Mornignstar, så ser du raskt hva jeg mener.

Hei! Takk for en utrolig informativ og god blogg! Jeg er helt nybegynner på alt som har med investering å gjøre, men å snuble over nettsteder som dette hjelper mye. Jeg har hittil kun spart penger i banken, men nå er jeg omsider klar til å løfte strutsehodet opp av sanden, ta litt mer risiko og plassere sparepengene annerledes. Jeg har bestemt meg for indeksfond i første omgang, og landet på DNB Global Indeks (siden jeg allerede er DNB kunde, og det føles som et trygt og enkelt sted å starte). Har du noen anbefaling om hvor mye man maks bør plassere i ett enkelt fond? Og: Er det best å dele opp kjøpene i flere bolker, eller gå inn med et større engangsbeløp? Uansett, jeg skulle egentlig bare si takk for mye god lesning og inspirasjon! Det er vel mye bloggen din som har gjort at jeg nå har tatt mot til meg og gjort det viktigste: Bestemt meg for å komme i gang 🙂

Hei Bsea,

Takk for hyggelig tilbakemelding 🙂

Samtidig er det godt å høre at du endelig har fått hodet opp av sanden! Angående fondssparing. Gjør det så enkelt som mulig. Spareavtale i et globalt indeksfond er en bra start.

Har du et engangsbeløp som skal plasseres tyder forskningen på at det er like greit å hive alt inn med en gang. Men husk, børsen kan fint ramle utfor i ettertid. Kanskje derfor mange velger å spre det utover, men heller det er ingen forsikring mot midlertidige nedturer.

PS: Husk at fondssparing skal være langsiktig.

Hei Bsea,

Jeg anbefaler deg å søke litt mer informasjon fra andre steder før du begynner. Det kan være lurt å høre de som mener at det er ikke tid til å investere på aksjemarked akkurat nå. Selv om fond investering (jeg mener det er feil å kalle det for sparing) skal være langsiktig, vil det ta tid «å få pengene tilbake» dersom markedet går ned.

Selv om du bestemmer å investere, så burde du være klar til å tape de pengene du investerer. Ikke la din økonomisk fremtid være avhengig av den potensielle avkastningen du kanskje/kanskje ikke får.

Hilsen Dawid

Hei Dawid,

En kjapp kommentar: Man vil til enhver tid finne gode argumenter for hvorfor aksjemarkedet skal opp eller ned. Ingen vet hvilken retning det vil gå, verken i dag eller i morgen. Det som dog er ganske sikkert er at det vil trende oppover, i tråd med verdiskapningen i de underliggende bedrifter på sikt. Å spare et beløp månedlig i et globalt indeksfond, som f.eks KLP Verden Indeks er det beste viset for vanlige folk å ta del i denne verdiskapningen. Men ja, tidshorisonten børe være lang(jeg sier 10 år, bankene og VFF sier 5 år) og du MÅ ha mage til å se verdiene halveres uten å selge deg ut på kort sikt.

Hei igjen,

Jeg så ikke disse kommentarene før nå. Men må bare si at jeg er fullt klar over risikoen 🙂 (At langsiktig perspektiv og toleranse for svingninger er nødvendig). Jeg har ikke investert mer enn cirka 6% av sparepengene mine hittil, så det er en forsiktig start. Om det skulle komme et krakk i nær framtid, har jeg midler til å investere mer (etter et eventuelt fall). Om det skulle gå flere/mange år før markedet faller (hvem vet!) … så er jeg i hvert fall i gang. Mens jeg sakte men sikkert leser og lærer mer, og blir kjent med min egen komfortsone hva gjelder risiko. Enn så lenge er jeg veldig komfortabel, selv med tap.

Men tusen takk for nyttige/gode innspill!

Finansnerden, jeg må bare si en ting til til bloggen din: Elsker at du legger ut linker til diverse videre lesning på slutten av innleggene dine. Takk igjen for mye god lesning!

Bsea

Hei Finansnerden!

Takk for bra blogg!

Jeg kjøpte meg opp i et aktivt forvaltet fond med høy kostnader for et par år siden. Har i ettertid lært av både deg og Vidde at det er indeksfond som er tingen hvis man skal tenke langsiktig. Så nå går det kun i grisebillige indeksfond 😉

Hva ville du gjort med det aktive fondet? Solgt det og reinvestert i et billig indeksfond eller beholdt det dyre fondet for å utsette skatten på avkastningen?

Hei, og takk for en interessant blogg.

Jeg har nylig fattet interesse for emnet, og har investert litt lommepenger i indeksfond. Jeg ser det du skriver om at indeksfond er effektive men kjedelige. Kan du si noe om hvordan den totale verdien av porteføljen din ville sett ut dersom du hadde kjørt alt i ett globalt indeksfondf.eks. KLP AksjeVerden fra starten, kontra hvordan verdien din er i dag?

Hei Erlend,

Hyggelig å høre at du liker bloggen. Gøy at du spør. Har sett litt på det. Blir et eget innlegg om det etterhvert, da jeg foreløpig ikke har så mye historikk. Startet først dette prosjektet i fjor, pluss at et par av fondene jeg investerer i ikke har mange årene på rumpa. Er ikke sikkert at det er så stor forskjell. Det er også grunnen til at jeg pleier å si at man kommer langt med å eie kun KLP AksjeVerden Indeks. Slik jeg holder på er for spesielt interesserte.

Jeg ser at du investerer mye i indeksfond. Men hvorfor ikke Delphi nordic og Dnb nordic technology? Dette er aktive fond som slår indeks.

Hei Olav Martin,

Anbefaler å vurdere nevnte aksjefond etter disse kriteriene: https://www.finansnerden.no/hvordan-velge-beste-fond-aksjefond/

Gode aktiv aksjefond er sykt vanskelig å identifisere, og det er ikke mange av dem tilgjengelig for oss vanlige dødelige. Det er derfor viktig å gjøre grundig forarbeid før man bestemmer seg hvor pengene skal plasseres.

Generelt sett leverer aktive forvaltere ujevne resultater og er for dyre. Samtidig er det utfordrende å vite om en forvalter virkelig er dyktig eller bare er heldig for en gitt periode. Selv synes jeg Delphi leverer for dårlige resultater i forhold til kostnadene, mens DNB Nordic Technology nå er full av overprisete selskaper. Bransjefond er forsåvidt lite egnet for fast og langsiktig sparing i mine øyne. Jeg holder meg derfor foreløpig langt unna begge.

Mer om indeksfond versus aktive forvaltede aksjefond her: https://www.finansnerden.no/hvorfor-jeg-elsker-indeksfond/

Hei. Har nettopp lest innlegget fordi jeg er intr i å vite om index investering/sparing. Lærte mye syns jeg. Jeg lurer på hvordan ting er nå med tanke på dette lille krakket vi opplever for tiden, å investere i 1 eller flere indexfond nå? Går dem på billigsalg nå? Kan du si noen ord hvordan vi som foreløpig ikke har investert enda skal/bør forholde oss?

Vi har tenkt å slutte med sparing i aksjefond. Skal vi la de pengene ligge der til bedre tider? Og heller start opp fresh med sparing i indexfond?

Hei Arlett,

Gøy å høre at du fant innlegget om å velge indeksfond nyttig.

Vanskelig å si hva som er rett for dere. En ting er sikkert, og det er at aksjer er billigere i dag enn de var rett før nyttår. Mer fornuftig priset er markedet blitt, men noe «billig salg» er det ikke enda.

Takk for informativ og interessant blogg! Du har gitt meg siste dyttet til å endelig plassere penger i fond. Jeg er en usofistikert person, så jeg tenker som utgangspunkt kun å opprette en investeringskonto i DNB, og sette penger i KLP Global som du viser til i en del sammenhenger. Foreløpig er det kun snakk om småtterier.

To spørsmål som likevel melder seg:

1. Hvordan timer jeg tidspunktet for gå inn? Er dette et gunstig tidspunkt? Jeg tenkte å sette inn 20-30 000 som første innskudd, for så å kjøre månedlig sparing, men synes det er vanskelig å finne ut av hva som er optimalt. Markedene har vel ikke vært veldig gode i det siste, så dette er kanskje et greit tidspunkt?

2. Dette er kanskje på siden av hva denne bloggen handler om, men hvis jeg ønsker å spare si 1000-2000 månedlig, tar DNB kurtasje på disse innskuddene?

Hei Anders! Hyggelig å høre at du liker bloggen.

Ikke bry deg om beløpene du setter inn i begynnelsen. Det viktigste er nemlig å komme i gang 🙂

1. Hvordan time tidspunktet for å gå inn: Jeg kommer til å lage et eget innlegg om dette. Kort sagt = Skal man plassere et engangsbeløp, så er det mye som tyder på at det er best å sette inn hele beløpet med en gang. Mer om det her: http://awealthofcommonsense.com/2015/08/investing-a-lump-sum-at-all-time-highs/

2. Hvis DNB krever kurtasje for kjøp av fondsandeler, så løp. Bruker dem ikke selv, så kjenner ikke til praksisen der. Uansett skal du aldri godta å betale kjøp/salgsomkostninger for tradisjonelle aksjefond her til lands.

Takk for svar! Har lest og fulgt opp litt videre, og ser nå at det ikke er noe kurtasje på kjøp av fond i DNB. Dessverre kan jeg heller ikke kjøpe disse KLP indeksfondene, kun DNB Global Index og Norge. Så er det spørsmål om jeg gidder styre noe mer med dette, eller ikke bare går for DNB-fondene. Skjønner at du ikke er fan 🙂

Hei Anders,

DNB Global Indeks er et godt alternativ til KLP. Har faktisk selv vurdert å bytte dette med KLP AksjeGlobal Indeks 4 ved en tidligere anledning, da jeg ikke er fan av valutasikring.

Hei.

Jeg har blitt morfar, og ønsker å opprette en spareavtale i ett indeksfond.

Vurderer Dnb global index.

Har du noen andre forslag?

Mvh.

Trond G.

Hei Trond,

Grattis som nybakt morfar! Jeg hadde gått for KLP AksjeVerden Indeks, da det inkluderer fremvoksende markeder. Set and forget 🙂

Hei. Hvis forvaltningskostnader er det viktigste her og da et minimum av kostnader- hvorfor ikke gå ALL IN I Superfondet? Det er jo gratis!

Hei Bjarne,

Tror kanskje du har misforstått litt her. Fond velges først ut ifra eksponeringen man ønsker, deretter kostnadene.

Har henvist mine egne lesere hit fra et lynkurs i aksjefond. Syntes du tar steget fint videre fra det mest elementære 🙂

Hei SparDeg,

Hyggelig å høre. Startet vel relativt avansert med porteføljebygging for de over snitt interesserte. Ser nå behov for mer elementære ting, og følger opp med et innlegg om å investere i aksjemarkedet for folk flest ila juli.

Det blir bra? Gjør det så enkelt og lett forståelig som mulig. Veldig inspirerende å lese bloggen din og har i allefall skjønt at jeg vil investere i index fond og ikke la pengene stå på bankkonto i fremtiden. Takk for all inspirerende lesning. Hilsen en bestemor som er i ferd med å forstå det?

Hei!

Har investert i min portefølje 50% i KLP Global indeks IV og 50% i KLP AksjeNorge Indeks II. Er det lite smart og kun investere i kun to stk og er det andre av KLP sine indeksfond du vil anbefale meg og investere i evt.?

Hei Stian,

Åssen porteføljen din burde se ut kommer først og fremst an på hva målet ditt med investeringene er, samt din risikotoleranse og tidshorsiont. Personlig ser jeg få grunner til å eie eget indeksfond for Norge, da dette uansett allerede ligger i KLP AksjeGlobal Indeks 4. Likevel kan det finnes argumenter for, som at man ønsker ta del i verdiskapningen i norsk næringsliv.

Jeg ser at du får mye skryt for dine råd. Så jeg prøver meg også med følgende:

Med 300000kr. på en høyrentekonto som ikke engang gir renter som følger prisstigningen, kunne jeg tenke meg igjen å investere pengene i et fond. Jeg var tidligere inne i Skagenfondene som var OK så lenge det varte.

I dag ønsker jeg liten risiko på disse sparepengene. Som pensjonist har jeg ingen sparehorisont, bare et ønske om at pengene ikke skal tape seg i verdi så lenge jeg kan ha dem stående urørt. ( 5 – 10 år kanskje. )

Kan du gi et råd om hvor jeg bør plassere dem?

Hei Tulla,

Jeg kan ikke gi råd om hvordan du skal plassere pengene dine. Det kommer an på evne til å håndtere risiko og hvor lenge pengene skal være investert. Særlig evne til å tåle risiko er vanskelig å si noe om . Selv tåler jeg å se porteføljen svinge heftig i verdi, da jeg allerede har sittet gjennom både krakk og korreksjoner. Mitt beste råd er derfor å lese deg opp på dette med å investere penger, for så å gjøre opp din egen avgjørelse.

Hei,

tusen takk for fantastisk blogg. Utrolig spennende lesing.

Jeg har spart i banken barnetrygd til mine 3 barn. De er nå mellom 20-15 år gamle.

Men med den latterlig lave rente insa jeg at jeg må ut fra «komfortsonen» og prøve meg i den skremmende aksjemarkedet 😉

Valget er indeksfond og jeg tror at KLP er valget.

Men hva tror du:

1. Er KLP AksjeVerden Indeks den indeksen det er ok å begynne med? Du

har skrevet om den noen varme ord.

2. Ville du velge flere fond i tillegg med det samme?

3. Tror du at f.eks. 20.000kr. per barn er ok beløp å starte med?

Det er meget vanskelig å bestemme seg i begynnelsen. Selv om man leser så er informasjonsmengde enorm.

Hei Margrete,

Det er vanskelig for meg å si hva som er rett for deg. Ting som evne til å håndtere svininger og hvor lenge pengene skal stå plassert er viktig å vurdere. Særlig risiko er vanskelig. Går man inn i rene aksjefond må man tåle å se verdien av ens oppsparte midler opp til halvere seg i verdi fra tid til annen. Når det er sagt, så er det sjelden feil å gå for et global aksjefond. Tenker det er viktig å gjøre det enkelt, så fremt man ikke har over snitt interesse for å investere egne penger. Hvor mye man bør starte med er opp til en selv. Start med hva enn du føler deg komfortabel med, og så kan man ta det derfra.

Utrolig inspirerende blogg.

Har lest igjennom alt. Flere ting flere ganger.

Er oppe i snart 70.000,- i løpet av 2016.

Skal ut av slaveriet aka. et høyt huslån minimum 10 år før tiden. Men skal presse på mot 15.

Har fått dama til å forstå at det ikke handler om gjerrighet. Men vist henne bilder av Bali etc og forklart hvordan livet teoretisk kan bli. 😀

Forklart at det ikke skal gå på bekostning av et digg liv frem til det.

Har ikke noe spørsmål egentlig.

Bare keep up good work.

Hei Benny,

Hyggelig å høre. I will! 🙂

Jo, har et spørsmål.

Hvorfor maser media om at det er «nye rekorder» og toppnoteringer på børsene. Er ikke det hele poenget?

Hei Benny,

Jo. Hehe. De maser om stadige toppnoteringer fordi det har nyhetsverdi. Folk elsker å høre om at ting går deres vei 😉

Hei!

Takk for fin blogg.

Jeg er en student med ekstra penger på bok. Jeg har allerede i underkant av 150 000,- i fond (brorparten i indeks, Storebrand og Nordea), og noen hundre tusen på sparekonto + noe i BSU. Er det veldig risikabelt å satse mer i indeksfond? Vil ikke sette alt i aksjer i tilfelle noe skulle skje. Huskjøp skjer ikke før om 3-4 år.

Er det for kort horisont om pengene skal tas ut om 3-4 år for å kjøpe hus? Alternativet er jo da å ta opp mer lån til huskjøp, men dette vil hvertfall ikke lønne seg med lengre nedbetalingstid og større lån.

På tide å oppdatere listen over indeksfond. 😉 KLP har startet opp KLP AksjeGlobal Indeks V, et ikke valutasikret indeksfond som skal følge MSCI World indeksen. Forvaltningsavgift på 0.2% gjennom Nordnet! 0.1% bedre en DNB global indeks som jeg bruker i dag, håper at DNB følger etter, men har mine tvil.. Får mer og mer sansen for KLP

Hei Ivar,

Ja, ser det. Takk for at du sier i fra 🙂 Godt nyttår når den tid kommer!

Jeg har spart opp 100 000kr i klp aksjeverden , har nå flyttet den faste mnd innskuddet over til aksjeglobal V og fremvoksende markeder. Men hva gjør jeg med aksjeverden fondet? Selge det og flytte verdiene over til de nye eller bare la det stå?

Jeg er DNB kunde og har litt aksjefond og indeksfondsparing. Hvordan kjøper jeg fond hos KLP?

Hei Dianna,

Det gjør du direkte hos fondsleverandøren eller gjennom distributører, som Nordnet og Netfonds.

Hei Finansnerden!

Tusen takk for fantastisk mye god informasjon! Tenker å investere ganske mye fremover, og har lest en del litteratur på engelsk. Veldig deilig å få det oversatt til norsk kontekst!

Jeg ser at KLP i utgangspunktet har kjøps- og salgskostnader som strekker seg fra 0,05 til 0,12 %, men at denne er null ved å handle på KLP sine nettsider. Vil disse kostnadene påløpe hvis jeg kjøper gjennom Nordnet? Det virker for meg enklere å ha én investeringskonto hos Nordnet og å gjøre alle kjøp der, slik at jeg kan enkelt kan rebalansere et par ganger i året. Eller er det bedre å ha noe hos KLP, og noe hos Nordnet?

Hva er egentlig forskjellen?

På forhånd takk, og takk for veldig gode artikler. Bloggen din har en vanvittig god informasjonsoppbygging med intuitiv struktur.

Hei Anders,

Hyggelig at du liker bloggen. Kjøp/salg av fond hos KLP er som regel gratis under kr 1 million. Investeringkonto for vanlige aksjefond er bare tull. Aksjesparekonto er rett hjørnet. Ellers er det et fett hvor du har aksjesparekontoen. Vi vet dog ikke helt hvordan det blir, men vet nok mer utover våre.

Hei!

Helt ny gamet og kommer med noen «dumme» spørsmål 🙂

1. Hvor stor betydning har egentlig selve valg av typen indeks (dersom man ikke har noen sterke følelser for et spesifikt land/område), hvis man uansett går for et som satser globalt?

Når det kommer til risikoen ved langsiktig sparing, vil vel dette (omtrent) jevne seg utover tid likevel?

2. Jeg ønsker å starte med et globalt indeksfond. KLP Aksjeverden har bl.a vært nevnt tidligere.. Jeg føler veldig for KLP Aksjeglobal indeks V, (jeg antar du dessverre ikke vil komme med råd for/mot? 🙂 ), men hvor mye skal man legge vekt på historikken ved valg av fond?

Det er jo temmelig nyoppstartet (11/16), men det er samme forvaltere som for KLP Aksjeverden Indeks..

Hei og takk for interessant og bra blogg. Jeg er ny i fondsparing og har nylig begynt å spare til pensjon månedlig i indeksfond med et perspektiv på 20 år. Min portefølje er DnB Global, KLP Aksjeverden og Storebrand Norge. Jeg vurderer også å spare i KLP Framtid, KLP AksjeEuropa el KLP Aksje Norge har du noen tanker om KLP Framtid versus de andre KLP fondene jeg nevnte? Setter pris på innspill.

Hei Solveig,

Hyggelig at du liker bloggen.

KLP Fremtid er i praksis et fond-i-fond bestående av KLPs egne indeksfond med global eksponering. Litt lik KLP AksjeVerden Indeks egentlig, men med litt annerledes geografisk vekting. Hvis det ikke er snakk om mange millioner som skal investeres, så ville jeg kanskje gjort det enkelt, og holdt meg til et globalt aksjefond.

Hei,veldig informativ blogg du har håper du kan hjelpe litt med hvilke aksjer/fond som lønner seg å ha på de forskjellige aksjesparekonto,investeringskonto og vanlig aksje og fondskonto,jeg er svært langsiktig

med 80% av porteføljen.

Har du noen tips?

Hei Tor,

Hyggelig at du liker bloggen. Aksjesparekonto er for enkeltaksjer og fond med minimum 80 prosent andel aksjer hjemmehørende i EØS. Ingen amerikanske børsnoterte aksjefond inn her altså. Investeringskonto (fondskonto) er gjerne fint for rente-/obligasjonsfond samt aksjefond som betaler mye utbytte hjemmehørende utenfor EØS. F.eks VBR, VTV, EFV, VSS osv. Liker selv å eie enkeltaksjer på vanlig vis – dvs gjennom vanlig aksjekonto/VPS osv. Men den må du nesten ta stilling til selv, da jeg er litt sær.

Hei!

Takk for super blogg! Mye nyttig info 🙂

Har nylig lest «Money – master the game» av Tony Robbins – og dykker inn i et hav av interessant informasjon. Nå skal planer spikres og det skal jobbes dedikert mot målet, men så ser jeg at du allerede er i gang..og da tenkte jeg å forhøre meg med deg hva du ville ha gjort basert på min situasjon (spare/sette inn litt og litt..eller ta 1 mill. inn i indeksfond..eller mer? ..ev. andre tanker?).

Jeg er 40 år, har solgt huset, opprinnelig fra Sverige, men flyttet til Norge som ung med familien, har 0 gjeld, har et par tusen i inntekt fra nettannonser (..og noe renter på sparepenger i bank – hvor noe forsvinner som følge av formueskatt), jobber med å bygge opp eget firma på nett (som forhåpentligvis vil generere noe inntekt fremover – dette firmaet koster meg ingenting pr mnd utenom arbeidstid, da jeg utvikler og gjør alt selv av produkter og tjenester som skal bli leverbrødet etterhvert), leier hybel nå til 5000 kr inkl. alt og lever fornuftig (10-13.000 i totalt budsjett pr. mnd. siden jeg ikke har jobb). Har pr. nå. 2.400.000 i cash i bank.

Flytter jeg til utlandet, så er det enkelte land hvor jeg kan bo til jeg er ca. 70 og fint klare meg på 2.400.000 (hvor jeg også jobber litt via nett), men skal jeg bo i Norge, så kan ikke pengene bare stå på sparekonto. Pengene bør vel egentlig ikke stå på sparekonto uansett – selv om jeg flytter til utlandet 🙂

Hva hadde du gjort med 2.400.000 i banken dersom du skulle bo i Norge? Kjøpe tomannsbolig for å bo og leie ut, slik at inntekter fra utleie dekker egne bo-kostnader..eller investere i indeksfond? ..og så satse på at fremtidig egen virksomhet gir meg noen tusen til å leve for?

Hilsen ei som vrir hodet 🙂

..og som ikke ønsker seg tilbake til et vanlig A4-liv med en 9-16 jobb 🙂 (jobba hardt for å komme til 2.4 mill hvor jeg er i dag, etter et tap på 800.000 i 2009 i aksjemarkedet..hvor jeg da var på 0)

Josefin

Ble lite feil på mitt navn :o)

Vet ikke hva som skjedde.

Hilsen

Josefin Pers W.

Nå tror jag at markedet skal ned. Vi kommer til å få noen år i et Bear-market. Hvordan bør man time kjøp i indeksfond da? Alle indeksfond vil jo da også falle godt.

Hei, takk for flott blogg med supernyttig info. Jeg har dessverre i altfor mange år vært lat og ikke orket sette meg inn i aksjer og fond. Jeg vil derfor ikke nøle med å karakterisere megselv som relativt ‘grønn’ på dette. Pengene er spart i bank og nedbetaling av bolig. Når boliglån nå stort sett er nedbetalt så ønsker jeg spare/ investere mer i fond, jeg har siste 2 år spart en beskjeden sum hver måned i KLP Aksjeverden Index. (2000 kr). Dette beløpet ønsker jeg nå øke til ca. 8- 10,000 i måneden. Spørsmålet mitt er, anbefaler du sette dette inn i samme fond (jeg har kun dette ene) eller velge 2-3 andre index fond. I såfall hvilke anbefaler du? Jeg har tenkt slik at KLP Aksjeverden Indeks dekker de fleste marked, og at det derfor kanskje ikke er så viktig å spre risiko på f,eks Europa, Norden, Norge osv. Er dette helt feil tenkt?

Nilsen en ‘grønnskolling’ som behøver litt enkle råd?.

Mye bra informasjon om indeksfond her! Prøver å finne ut mer om de forskjellige fondene, og dette var nok for indeksfond ihvertfall.