Aksjeporteføljen stiger til nye høyder. Selv har jeg høydeskrekk, men det trenger ikke å bety noe.

Porteføljen har vokst fra kr 653.481,- til kr 686.711,50 siden forrige porteføljeoppdatering. Det er en økning på kr 33.230,50 , inkludert kr 9.500,- i fast sparing. Justert for sparing har porteføljen vokst 3,6 % eller kr 23.730,50,- i februar. Jeg sitter fortsatt på kr 3.063,- i utbytte, som enda ikke er reinvestert. Disse pengene vil gå med til kjøp av et børsnotert aksjefond(ETF) i mars eller april.

Snev av høydeskrekk

Jeg investerte ikke mer i aksjer denne måneden fordi jeg prioriterer nedbetaling av gjeld. Det er logisk, da aksjemarkedet, og da særlig i USA virker dyrt, men mer om det senere i innlegget.

Les også: Hvordan jeg investerer

Tabell: Investeringsporteføljens innhold og verdier per 28 februar 2017.

Aksjeporteføljen til nye høyder

Jeg handlet aksjefond for kr 9.500,- i februar. Det er ikke mye, da jeg nedbetaler gjeld ved siden av å investere i aksjemarkedet. Siden 1 januar 2017 er Fuck You Money Porteføljen opp fra kr 640.378,50 til kr 686.711,50. Det er en økning på kr 46.333,- eller 7,2 % siden årsskiftet. Ikke verst, da mindre enn halvparten av dette er fra egen lomme.

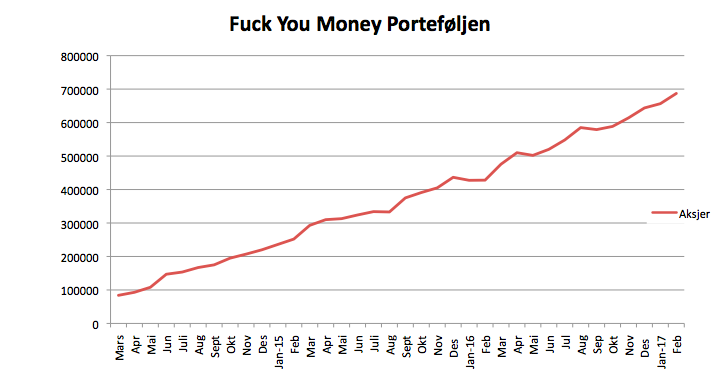

Nedenfor ser du utviklingen av verdiene i porteføljen siden 15 mars 2014

Av kr 686.711,50 er alt unntatt kr 107.813,50- innskutte midler. Selv om det er småpenger i det store bildet, så er det hyggelig å se rentes rente effekten jobbe for meg.

Les også: Derfor skal du investere i aksjer

Diagram 1: Fuck You Money porteføljens utvikling siden 15 mars 2014 og frem til 28 februar 2017.

Aksjefondene steg mye i februar

Det meste har steget siden forrige porteføljeoppdatering. Best var amerikanske verdiselskaper. Vanguard Value ETF(VTV) og Vanguard Small-Cap Value ETF(VBR) er opp henholdsvis 5,49 % og 4,02 %.

Verdiselskaper gir (sannsynligvis) meravkastning over tid

Dette er selskaper som er lavt priset på nøkkeltall som markedspris i forhold til bokførte verdier(P/B), osv relativt til resten av markedet. Selv om verdiselskaper i teorien burde gjøre det bedre enn markedet på sikt, så har de vært i kjelleren siden finanskrisen. Det er derfor hyggelig å se ting ta seg opp.

Som jeg pleier å si:

Avvik mellom aksjefondenes avkastning og økningen i aksjeverdiene

Hvis du er oppmerksom, så la du kanskje merke til at aksjefondene har steget mer enn aksjeverdiene målt i prosent. Det er fordi den norske kronen(NOK) har svekket seg mot utenlandske valutaer. Endringen er likevel såpass liten at jeg ikke synes det krever en nærmere kommentar.

Les også: Mye tyder på at verdiselskaper gir meravkastning på sikt

Diagram 2: Aksjefondenes utvikling i februar(KLP AksjeGlobal Indeks 4 i oransje).

Aksjeporteføljens sammensetning i februar

Forholdet mellom aksjeporteføljens sammensetning i dag og hva jeg ønsker står på stedet hvil.

Jeg har derfor lite å si. Skal jeg peke på noe, så er det at den faste fondssparingen reduserer andelen de børsnoterte fondene utgjør av den totale porteføljen. Det betyr at forholdet mellom hva jeg eier i dag og hva jeg mener er ideelt stadig øker. Heldigvis løser jeg det enkelt ved å handle mer børsnoterte fond(ETF`er), så fort boliglånet er noe mer redusert.

Diagram: Aksjeporteføljens sammensetning per 28.02.2017(blå) og målbildet(oransje)

Amerikanske aksjer virker stivt priset

Den brede børsindeksen, S&P 500 er opp omtrent 3 % i februar. Det gjør amerikanske aksjer dyrere enn i årene før børskrakket i 2008/2009, når jeg bruker Shiller PE(CAPE). Verktøyet er oppkalt etter professor Robert Shiller, og sier noe om hvordan aksjemarkedet prises i forhold til selskapene inntjening.

I dag ligger vi nesten 80 % over historisk prising på denne skalaen.

Det er dog et stykke fra prisingen vi så under teknologi-boblen på tidlig 2000-tallet. Dagens 29,77 er likevel for tett på hva vi så på 1920-tallet – boblen som ledet til den «store depresjonen», til at jeg sover komfortabelt.

Amerikanske aksjer dyre i forhold til selskapenes inntjening

Joda, amerikanske aksjer er priset langt over historiske snitt. Selv om det bekymrer, så betyr ikke det at aksjemarkedet kræsjer i morgen.

Shiller PE sier nemlig lite om kommende børskrakk. Derimot er det nyttig for å se hva vi kan forvente i avkastning fra amerikanske aksjer i årene fremover.

Tro meg, du kan komme til å bli skuffet.

Les også: Hva Shillers PE forteller oss – The Boom Bust

Diagram: Utviklingen i Shiller PE(CAPE) og amerikanske renter fra 1871 og frem til i dag(kilde: Robert Shiller).

Kjære lesere, hvordan gikk det med deres investeringer i januar? Og hva tenker dere om prisingen i det amerikanske aksjemarkedet etter å ha sett diagrammet ovenfor?

Den er vakker den fuck you money grafen. Viser hvor pent det blir med faste innskudd selv i volatile markeder.

Jeg har egentlig hatt høydeskrekk i lang tid, men kontantbeholdningen på porteføljen er likevel bare noen prosent. Med lang horisont så spiller det vel ikke så stor rolle hvordan det går fremover. Umulig å spå Trump-sirkuset. Han er vel det beste som kunne skjedd aksjemarkedet på kort sikt, men spørsmålet er vel om han klarer å gjennomføre noe.

Hei Eivind,

Takk. Har fått sansen for den selv altså 😉 Ja, Trump har gasset opp amerikanske aksjer på forventninger om infrastrukturprosjekter og skattelettelser. Ellers er det vanskelig å vite om aksjemarkedet i dag er dyrt priset eller ei. Hvis de underliggende bedriftenes inntjening tar seg opp, så vil jo det fort redusere Shiller PE-tallet.

Anbefaler alle med høydeskrekk å lese dette innlegget fra Ben Carlson, hos A Wealth of Common Sense: http://awealthofcommonsense.com/2014/02/worlds-worst-market-timer/

Gratulerer med et steg nærmere FYM! Jeg har et lite spørsmål:Ser du nevner renters rente-effekt. Hvordan fungerer denne på aksjefond? Man for jo ikke større andeler når vetdien øker, det er vel bare at hver andel blir mer verdt? Jeg spurte faktisk rådgiveren i banken om man får en renters rente-effekt på fond før jeg kjøpte første gang, og hun kunne ikke svare på det. Eneste hun sa var at «du må huske på at fond ikke har renter, men avkastning». Har spurt mange siden den gang, og ikke møtt noen som kunne forklare det på en god måte.

Hei Sam,

Takk for det. Rentes rente handler om at pengene du investerer gir avkastning(rente), som igjen generer avkastning(rente på rentene), og slik fortsetter det. Hvorvidt det kalles «rente» eller «avkastning» er et fett, da prinsippet er det samme. Se her for eksempler, osv: https://www.finansnerden.no/derfor-skal-du-investere-i-aksjer/

Hei Finansnerden.

Vil bare takke for en flott og inspirerende blogg. Et lite spørsmål. Hvordan fordeler mnd sparing i de forskjellige indeksfondene dine? Sprer du gjevne beløp utover fondene hver mnd? 3000kr i hver f.eks eller rullerere du måndelig? Altså, du kjøper fond etter hva du ser er «billig» akkurat den mnd? Og håper på at det jevner seg ut iløpet av året? Vet ikke om dette har noe å si for gevinst i det hele tatt, prøver bare å finne ut hva som lønner seg. 🙂 Takk for svar. Mvh Stian

Jeg fant svaret. hehe, Takk

Hei Stian,

Hyggelig å høre at du liker bloggen. Alt jeg gjør er planlagt på forhånd og ingen ting «times» – jeg kaller det bare løpende rebalansering. Se her: https://www.finansnerden.no/hvordan-jeg-investerer/ Samtidig skal det sies at jeg vegrer meg litt for å følge planen fra tid til annen, og det er da det som regel går galt 😉

Hei! Har lest litt på bloggen din, og selv om konseptet «fuck you money» er totalt urealistisk for meg (les: fattig kunstner) , synes jeg det er fascinerende lesning. Takket være deg har jeg begynt å spare i indeksfond, og riste nedlatende på hodet av de som ikke gjør det:) Men det er en del begreper som går litt over hodet på meg, så jeg lurer derfor på om du har noen tips om bøker eller nettsteder hvor et stakkars økonomisk grauthue kan begynne å sette seg litt inn i ting, forklart på menneskespråk? Hvordan begynte du selv?

Takk, og keep it up!

Hei Pjokk,

Hyggelig at du liker bloggen. Ja, det er nok en del snodige begreper innen finansverdenen. Anbefaler å Google flittig alt du ikke forstår. Ellers hadde Pengepodden fra Nordnet nylig en episode om «finanslingo»(episode 91). Den finner du her: https://www.nordnet.no/tjenester/veiledning/pengepodden.html

Halla, vil bare si tusen takk for en awesome blogg!

Kom over bloggen i høst, og ble inspirert til å starte mitt eget FUM-prosjekt.

Startet på 0 i september, eller, egentlig -60.000 i forbruksgjeld, måtte ta opp forbrukslån for å få nok egenkapital til kjøp av min første bolig i september.

Målet er å legge av 25.000/mnd, noe jeg ikke har klart hittil pga. jeg har betalt ned forbruksgjeld i tillegg. Men nå er gjelden borte, så fra nå av har jeg ingen unnskyldning!

Her er resultatet så langt:

http://i.imgur.com/KOsXbAN.png

http://i.imgur.com/JUKymOR.png

Økning i %, minus innskudd:

Okt – Nov: 14.2%

Nov – Des: 11.9%

Des – Jan: 2.2%

Jan – Feb: 10.8%

Feb – Mars: 9.7% (Hittil, sjekker vanligvis resultat i slutten av måneden)

Årsak til graf svingning i bitcoin/ethereum i mars er fordi jeg vekslet noe btc til eth.

Er du ute etter en gamble/wild card (i mine øyne er det et safe bet, men min mening er trolig litt biased etter å ha vært i cryptocurrency gamet i 4 år) så ville jeg sett nærmere på bitcoin/ethereum i tiden framover. Det ble kjent igår at Bitcoin ETF ikke ble godkjent, som betyr at en eventuelt spike i pris vil la vente på seg en stund til. (Buy while its cheap) 😛

Cheers,

Finansfan

Hei Finansfan. Hvor og hvordan lager du grafene dine. Jeg ønsker og å lage noen fine illustrasjoner.

Bruker Excel bare, tracker prisutvikling månedlig 🙂

Hei Finansfan,

Kult at du liker bloggen.

Sjukt gøy å høre at du har startet ditt eget prosjekt! Alle burde sørge for å ha fuck you money på lager, så en slipper være avhengig av andres velvilje her i livet.

Dog skeptisk til Bitcoin, og ser det ikke som en aktivaklasse som hører hjemme i porteføljen 😉

Det er utvilsom slik at utviklingen for P/E USA har å gjøre med de lave rentene; og dermed den lave avkastningen ellers i økonomien. Og det sier seg selv at det vil komme en korreksjon før eller senere, Wall Street har de smarteste og mest utdannede på dette så klarer få til å forutse det. Historie viser også at det ikke lønner seg å prøve time markedet. Risikoen med å sitte på sidelinjen nå er å misse 2-3 års ytterligere vekst fordi aksjer ser dyre ut nå.

Bruk automatiske trekk så slipper du lure deg selv på fremtidig avkastning. For sanningen er at antagelser for at aksjer er høyt priset nå er akkurat det; en antagelse uten forankring i fundamenta da ingen vet hvordan økonomien vil utvikle seg.

Hei Ekonomist,

Var få av verdens smarteste som så smellen som kom i 2007/08. Som Andreassen sier om boligmarkedet: «Det er vanskelig å se boblen som man selv er en del av». Men ja, dette markedet kan fint fortsette videre oppover. Tar driften i de underliggende bedriftene seg ytterligere opp, så vil PE tallet fort gå ned, selv om markedsverdiene er på dagens nivåer. Litt sånn som på slutten av 90-tallet. Men vi får se.

Ref. bruken av Shiller CAPE, må man ikke heller sammenligne yield i aksjemarkedet med yield i rentemarkedet?

Eks. om man får 10% fastrente i US 10-åring, eller enda verre, 30-åring…da er det vel ikke så mange som satser i et aksjemarked med PE på 30, dvs yield 3.33% (+utbytte +vekst -risiko).

Men nå er 10-åringen på 2.5%, så da blir det jo en litt annen sak, eller?

Hei Langsiktighet,

Kan man sikkert, men jeg liker å gjøre det enkelt.

Jeg bruker Chiller PE her for å vise at aksjemarkedet er priset over historiske snitt – og vel så det. Det sier lite om kommende korreksjoner, osv. Derimot forteller det noe om hva vi kan Forvente i avkastning fra aksjemarkedet fremover. Som du ser, så er det sannsynligvis bare å glemme 8-10 % årlig gjennomsnittlig avkastning frem mot 2027.

Morn igjen. Toppers med denne bloggen her, fordi her er det litt fart i kommentarfeltet, og somregel litt mindre bullshitt en på feks Hegnar……

Så til saken jeg ville ta opp: Ja det er vanskelig / umulig å time markedet, men jeg har et godt forslag som forsåvidt ikke er helt mitt eget, men gjennom boka Aksjer og Aksjehandel av Stig Mikalsen, en bok jeg forøvrig sterkt anbefaler ang teknisk analyse kom jeg frem til følgende: Stig definerer en sterkt stigende trend til når: 1: Kurs ligger over 50sma 2: 20sma ligger over 50sma og 3: 50sma er stigende.

Sterkt nedadgående trend er akkurat det motsatte: 1 Kurs ligger under 50sma 2: 20sma ligger under 50sma og 3: 50SMA er nedadgående.

Jeg prøvde så ut å gå inn i index (osebx) ved observasjon av en sterkt stigende trend og ut ved observasjon av en sterkt nedadgående trend. Tallmaterialet brukt fra 2005 til i dag.

Resultatet ble følgende: Indexen i perioden 196% opp. Justert for mine inn og utganger opp hele 356%.

Forklaringen jeg kan se på dette er følgende:

1: Du vil alltid få med deg de lange opptrendene som fra 1/4 2009- 12/2- 2010 på 50%.

2: Du vil alltid unngå de ødeleggende lange nedadgående trendene som 8/7-2008 – 2/2 2009 på også ca 50%.

3: Du går glipp av endel små oppganger på 5-10%, men hvis du får med deg en nedgang på 50%, hvor mange 10% stigninger må du har for å bare komme opp på 0?? Det er 7,5 det. Så mange går du ikke glipp av.

4: Største fallet i porteføljen i perioden var 13,8%………det er ikke til å få magesår av for en investor kontra 60% som vi vet kommer en gang….

5: Jepp det er surt å se noen (4stk) oppganger på 10-14% gå forbi, men totalresultatet er overbevisende.

6: Snittavkastningen for perioden ble 12%

7: Årsavkastningene i perioden ble 9% 10% 12% 3% -2,3% 41% 14% 6% 14% 14% 6% 11%. Dette er en forutsigbar avkastning som er mye letter å forholde seg til en pluss 30% -50% +50% osv.

Kom gjerne med synspunkter. Hvis man har store summer inne ville jeg sovet mye bedre med denne avkastningen, særlig når jeg også vet den blir bedre enn indexen til slutt.

8: Det var kun 17 inn og utganger i 12års perioden.

9: Jeg kommer til å undersøke en enda lengre periode, men gjorde to mini undersøkelser til, den ene var nedgangsperioden fra ca 2000-2003 som gav -50% for markedet. Her havnet vi på -17% isteden., det andre var en periode som for markedet svingte litt og gav 0% totalt sett, her havnet porteføljen i +30%.

10: Jeg kommer til å følge denne strategien fremover, særlig når jeg vet at om noen få år max så kommer det en stor smell (vi er nå inne i historiens tredje lengste Bull marked ).

Hei Torbjørn,

Haha. Takk for det 🙂

Interessant tilnærming. Utfordringen med å teste det på fortiden er at det ikke nødvendigvis vil gjenta seg. Selv sverger jeg til «value averaging» for å skvise ut meravkastning, men selv der er det en rekke svakheter.

Kult om du holder oss oppdatert på hvordan de strategien utarter seg i praksis? 🙂

Warren Buffett anbefalte folk flest (i en av de berømte årsrapportene til Berkshire Hathaway) å sitte lang i index fond, og å ikke forsøke å time markedet. Men han Stig Mikalsen har sikkert peiling han også?

Hei Finansnerden!

Takk for en super blogg. Har fulgt den en stund nå og startet mitt eget pensjonsfond utland 🙂 fått spart 100k siden i fjor sommer.

Har du vurdert det nye value-faktor etf-en til vanguard (VVL):? http://www.morningstar.com/etfs/XTSE/VVL/quote.html

Mid cap global value fra vanguard canada. Det er aktivt forvaltet, men til en grei pris 0,35% årlig. Men det er jo nytt da. Jeg skal prøve det sammen med VSS, VBR, EFV og klp fremvoksende /global.

Og så et annet spørsmål : hva ville du gjort annerledes dersom du hadde begynt på nytt i dag? (fond etc)

Hei,

Gøy å høre at du har kommet i gang med egne investeringer.

Nei, det har jeg ikke. Finner heller ikke VVL noen steder – verken hos Morningstar eller Vanguard. Fidelity har dog noe lignende, så kanskje den du mente?

Ellers angrer jeg bare på at jeg ikke startet dette prosjektet 10 år før. Da kunne jeg allerede ha vært i mål 😉

Hva tenker du er minstesum å handle EFT for pr gang?

Hei Meisen,

Jeg pleier å si minst kr 25.000,- for å holde kostnadene på et fornuftig nivå. Men det er hva du betaler for handelen som teller, og det vil variere av hvor du shopper ETF`ene dine. Hvis du kan få eksponering lik en ETF du vurderer gjennom et vanlig aksjefond, så hadde jeg gått for det i stedet, da det gjerne blir billigere.