Muligheten er flere når du skal selge fond. De varierer fra det enkle til sofistikerte strategier hvor du tar ut pengene gradvis over tid.

Alle strategiene for å selge fond kommer med fordeler og ulemper. Her går jeg gjennom hvert enkelt i detalj, og forklarer hvilken som kan passe deg. Hva du velger vil avhenge av hva du ønsker å oppnå med sparepengene dine.

Populære strategier for å selge fond:

- Tar ut hele beløpet på en gang

- Tar ut innskuddet og opptjent skjermingsfradrag og lar resten vokse videre

- Tar ut et beløp hver måned til det er tomt

- Tar ut et beløp hver måned med mål om å bevare pengenes verdi

La oss hoppe i det!

1. Selge alt du har i fond på en gang

Dette er en god strategi for å selge fond om du skal bruke hele beløpet i løpet av et år. Kanskje for å kjøpe feriehus eller lignende?

Fordeler:

- Forutsigbart og du vet hvor mye penger du kan bruke

- Trenger ikke å bekymre deg for avkastningen i aksjemarkedet

Ulemper:

- Utløser skatt på opptjent gevinst umiddelbart

- Høyere formuesskatt om du lar pengene bli stående på bankkonto

For deg som skal bruke alt i løpet av et år

Eksempel: Si du har en million kroner i aksjefond. 500 000 kroner er innskudd og opptjent skjermingsfradrag og 500 000 kroner er skattepliktig gevinst. Skjermingsfradrag reduserer hvor mye du skal betale i skatt av aksjer.

Pengene skal du bruke som egenkapital til å kjøpe feriehus.

Når du selger utløser du skatt på gevinsten for inneværende skatteår minus opptjent skjermingsfradrag. Du betaler 37,84% skatt for utbytte og aksjegevinster i 2024. Dermed må du ut med 189 200 kroner i skatt om du selger og tar ut alt på en gang.

Du vil da ha igjen 810 800 kroner til å kjøpe feriehus for.

Betaler du formuesskatt?

Ulike eiendeler verdsettes forskjellig i beregningen av formuesskatt. For eksempel inngår kun 80% av verdien av aksjefond. For penger på bankkonto eller i rentefond derimot, inngår 100% av verdien i beregningen av formuesskatten.

Så selger du aksjefond og har pengene på bankkonto over nyttår, vil formuesskatten din øke. Det gjelder derfor å bruke pengene raskt om du velger denne strategien.

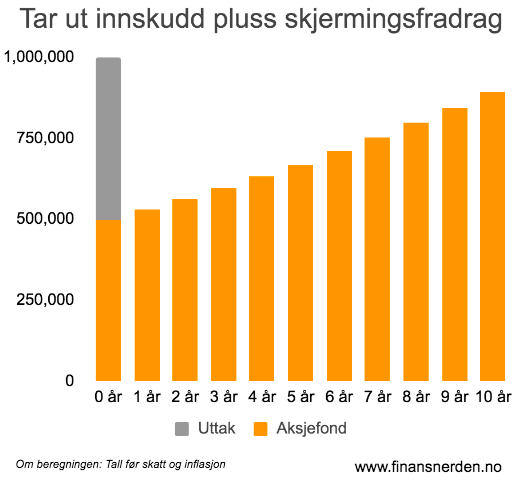

2. Tar ut innskuddet og opptjent skjermingsfradrag

Kanskje trenger du ikke alle pengene? Da kan du selge aksjefond for inntil innskuddet pluss ubenyttet skjermingsfradrag på aksjesparekontoen, og la resten vokse videre.

Innskuddet er beløpet du har satt inn på aksjesparekontoen.

Da unngår du å utløse skatt på gevinst og utbytte. Skatten skal betales, men det skjer ikke før du flytter gevinsten minus skjermingsfradraget ut av aksjesparekontoen.

Fordeler:

- Unngår å utløse skatt på gevinst

- Pengene som står igjen får vokse videre

Ulemper:

- Mindre penger å bruke

For deg som ikke trenger alle pengene

Eksempel: Si du har en million kroner i aksjefond på aksjesparekonto. 500 000 kroner er innskudd og opptjent skjermingsfradrag og 500 000 kroner er skattepliktig gevinst.

Du ønsker å la noe stå igjen, og tar ut 500 000 kroner. Resten, som er skattepliktig gevinst, lar du være investert og får vokse videre.

Oppnår du 6% årlig gjennomsnittlig avkastning kan pengene som står igjen vokse til nesten 900 000 kroner de neste ti årene. Eller 740 000 om du tar høyde for 2% årlig prisvekst i årene fremover.

Hvordan vite hvor mye du kan ta ut?

De fleste fondstilbydere viser hvor mye du kan ta ut av en aksjesparekonto før skatt på gevinst og utbytte utløses. Er du usikker, er det alltid best å kontakte kundeservice.

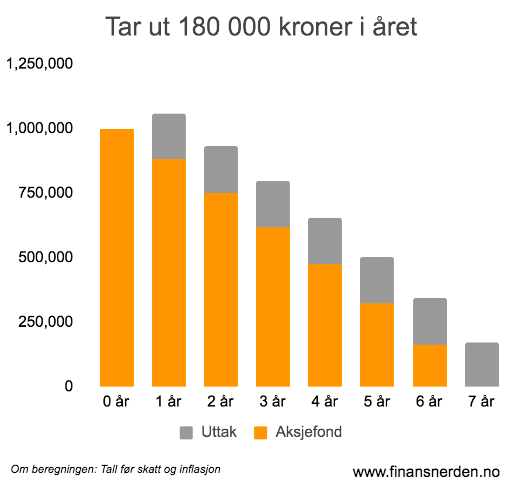

3. Tar ut et beløp hver måned til det er tomt

Du kan også selge deg gradvis ut av fondene dine over tid. Kanskje er du pensjonist? Da er det en fin måte å spe på inntekten din.

Fordeler:

- Ekstra inntekt så lenge du har penger igjen i fond

- Pengene som står igjen får vokse videre og du kan ende med enn du planla

- Utsetter skatt på gevinst

Ulemper:

- Risiko for å ende med mindre enn du planla om du treffer et børsfall

For deg som ønsker ekstra inntekt i en periode

Eksempel: Si du har en million kroner i aksjefond på aksjesparekonto. Du tar ut 180 000 kroner årlig og oppnår 6% årlig gjennomsnittlig avkastning.

Millionen vil da kunne gi 180 000 kroner i inntekt før skatt i omtrent syv år før du er tom.

Samlet vil du da ha tatt ut rundt 1,25 millioner kroner. Er du heldig blir avkastningen høyere, og du kan gjøre uttak over enda lengre tid. Skulle den derimot bli lavere kan uttaksperioden bli kortere enn først forespeilet.

Tips: Enkelte fondstilbydere tilbyr uttaksavtale, som lar deg selge fond for et gitt beløp regelmessig over en periode du bestemmer.

4. Tar ut et beløp hver måned uten å gå tom

Lyst på en pengemaskin? Det er mulig å ta ut et beløp i måneden uten at hva du har i fond faller i verdi eller taper kjøpekraft.

På den måten kan du gjøre uttak til evig tid, så lenge du ikke tar ut for mye. Er du i tillegg fleksibel og stopper uttakene under børsfall, kan du gjøre uttak i mange år.

Fordeler:

- Ekstra inntekt til “evig tid” (om du ikke tar ut for mye)

Ulemper:

- Krever store beløp investert for å få noe særlig inntekt

- Risiko for å gå tom for penger før du planla om du treffer et børsfall

For deg som ønsker “evig” inntekt

Eksempel: Si du har en million kroner i aksjefond på aksjesparekonto.

Målet er å ta ut litt hvert år de neste 20 årene. I så fall bør du ikke ta ut mer enn 3% av fondsverdiene i året. Noe mer og sjansen for at du går tom for penger øker drastisk.

3% av en million kroner er 30 000 kroner i året. Med 6% gjennomsnittlig årlig avkastning, vil du da kanskje til og med kunne se pengene dine i fond stige i verdi.

Men ingenting er garantert.

>>Lær mer: Hva norske skatteregler betyr for deg som vil bli økonomisk uavhengig

Lav avkastning kan ødelegge

Er du uheldig opplever du børsfall tidlig i uttaksperioden. Da vil uttak utgjøre en større andel av fondsverdiene enn før fallet. Fordi hvert uttak nå «koster» mer, reduseres sjansen for å kunne ta ut 30 000 kroner årlig uten at millionen taper seg i verdi.

Tips til hva du kan gjøre om det skjer deg:

- Tilpass deg i dårlige tider ved å ta ut mindre beløp enn planlagt. Vurder også om du skal stoppe uttakene i perioder med store børsfall

- Reduser andelen du selger av fondet, fra 3% til for eksempel 2%. Jo mindre du tar ut, desto høyere sjanse for å opprettholde verdiene du har i fond

- Gjør uttak fra fond som har falt minst om du har flere fond

For å oppsummere: Du kan velge mellom ulike strategier for å selge fond, og de har fordeler og ulemper. Det er derfor viktig å velge en som passer deg. Det vil si at du ikke selger alt på en gang om du ikke trenger pengene i år.