Gjennomgang av aksjeporteføljen etter et år med intensiv sparing. La oss se hvilke justeringer jeg gjør!

Gjennom fire innlegg har vi sett på hvordan jeg kan forbedre aksjeporteføljen min. Mer presist ble det snust på følgende temaer:

Hensikten med gjennomgangen var å finne ut hvordan avkastningen etter kostnader kunne økes ytterligere. Ved å grave frem svakheter og eliminere disse øker jeg sjansen for å nå målet om å besitte Fuck You Money innen april 2026.

Men før vi kaster oss over endringene, la oss ta en titt på aksjeporteføljen slik den var før evalueringen.

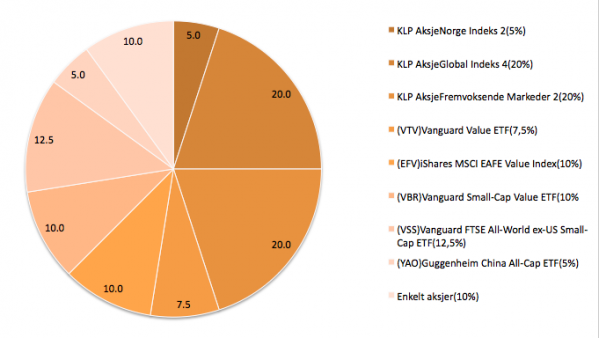

Aksjeporteføljen før gjennomgang

Den opprinnelige porteføljen bestod av 8 indeksfond, hvorav 5 var ETF`er – såkalt børshandlete fond. Sammen gav de meg eksponering til brorparten av verdens aksjemarkeder med overvekt av fremvoksende markeder og verdi- og småselskaper. Siden forvaltere flest ikke slår grisebillige indeksfond i det lange løp, så foretrekker jeg det for 90% av porteføljen. De resterende 10% er satt av til enkelt aksjer og annen galskap, da jeg foreløpig ikke vet bedre.

Les også: Hvorfor jeg elsker indeksfond og Byggeklosser og aktivaallokering(del1).

Diagram 1: Aksjeporteføljen før gjennomgangen.

Endringer i aksjeporteføljen

Etter nøye vurdering har jeg besluttet å stokke litt om på porteføljen. Fellesnevneren for justeringene er at de enten bidrar til å redusere kostnader eller øker aksjeverdiene i det lange løp.

1. Investeringskonto – ETF`er eies heretter gjennom investeringskonto.

Utsatt skatt på utbytte gjør det verdt det, selv om jeg mister det elskede skjermingsfradraget. Med ETF`er som utbetaler 1,9%-3,6% av markedsverdien årlig, så er det her mye penger å spare ved å flytte til en investeringskonto.

Selvsagt må jeg betale skatt på både utbytte og eventuell verdistigning den dag pengene tas ut av kontoen. Fordelen er at utsatt skatt lar meg reinvestere årlig utbytte i sin helhet uten at myndighetene tar 27% av kaka. Det gir enda mer penger som kan nyte godt av rentes-rente effekten, og større avkastning målt i kroner og øre på lang sikt.

At jeg i tillegg slipper knotet med selvangivelsen tas som en bonus.

2. Kinesiske aksjer – Dumper Guggenheim All-Cap China ETF(YAO).

Dette fondet fjernes og kinesiske aksjer eies heretter bare gjennom KLP AksjeFremvoksende Markeder 2. Dets opprinnelige vekt på 5% i porteføljen blir likt fordelt mellom sist nevnte og KLP Global Indeks 4. Med det går eksponeringen til det kinesiske aksjemarkedet ned fra ca 10% til ca 5,5%.

Utfordringene med kinesiske aksjer er dessverre mange. Alle har de rot i et umodent kapitalistisk system, noe som betyr økt usikkerhet for oss investorer. At regnskapstall fra kinesiske selskaper har latterlig liten verdi er bare ett av punktene på en stadig lenger liste.

Til tross for en viss skepsis til Kina i dag, så liker jeg kinesiske aksjer på lang sikt. Jeg ønsker derfor det pågående arbeidet med å inkludere mer av det kinesiske aksjemarkedet i indeksen for fremvoksende markeder velkommen. Som sagt, de trenger bare å få ryddet opp litt.

Samtidig har det sine fordeler å redusere antallet ETF`er. Det reduserer nemlig handelskostnadene ved at det blir færre børshandelete fond å fordele pengene på.

3. Smart Beta – Beholder overvekt av verdi- og småselskaper

Jeg velger å opprettholde en overvekt av verdi- og småselskaper i aksjeporteføljen. Samtidig er jeg nå oppmerksom på nyere studier som kan fortelle at fordelen ved småselskaper stadig blir mindre. Alle, deriblant Morningstar er ikke overbevist om at småselskaper vil gi meravkastning i årene fremover.

Jeg vil uansett se etter alternativer til small-cap fondet Vanguard FTSE All-World ex-US Small-Cap ETF(VSS). Målet er at de 20% av porteføljen som er reservert småselskaper skal bestå kun av små-verdiselskaper. Ting tyder nemlig på at små-verdiselskaper som aktivaklasse banker småselskaper ned i grusen og er dermed mer attraktive.

4. Valutasikring – Beholder KLP AksjeGlobal Indeks 4

Det finnes gode grunner både for og i mot valutasikring. Hva man lander på kommer an på ens økonomi og risikotoleranse. For min del er det ikke noe jeg skal ha. Likevel velger jeg altså å beholde det valutasikrete indeksfondet KLP AksjeGlobal Indeks 4.

Det er flere grunner til det, og tyngst veier ønsket om å unngå skatt på gevinst.

En mulighet er å flytte kun spareavtalen til DNB Global Indeks eller KLP AksjeGlobal Lavbeta 2. Begge disse er gode usikrete alternativer, selv om jeg er over snittet skeptisk til DNB som forvalter. Uansett er dette noe jeg vil avvente med inntil videre.

Aksjeporteføljen etter gjennomgang

Etter slankekuren sitter jeg igjen med en mer smidig og kostnadseffektiv portefølje. Mer av aksjeverdiene er nå konsentrert i de store brede indekskodene fra KLP. Samtidig har jeg justert ned andelen av VSS fra 12,5% til 10%, og Vanguard Value ETF(VTV) opp fra 7,5% til 10%. Det er nemlig ingen grunn til at andelen VSS skal være større enn Vanguard Small-Cap Value ETF(VBR), eller iShares MSCI EAFE Value ETF enn VTV, da USA utgjør over halvparten av verdens verdipapirmarked.

Diagram 2: Aksjeporteføljen etter gjennomgang.

Kjære leser, du har kanskje selv benyttet sommeren til å rydde opp i aksjeporteføljen? Hvilke endringer har du gjort?

Les også:

Evaluering av aksjeporteføljen(1/5) – Investeringskonto.

Evaluering av aksjeporteføljen(2/5) – Kinesiske aksjer.

Evaluering av aksjeporteføljen(3/5) – Smart Beta.

Evaluering av aksjeporteføljen(4/5) – Valutasikring.

Hei.

Lest bloggen din lenge, men enda ikke kommentert noe enda.

Er nogen lunde på samme stadium som deg, dog litt eldre så du har i realiteten et godt forsprang 🙂

Trenger en opprydding jeg også.

Aksjene skal få være. De har mildt sagt gått dritt. i alle fall 3 av 5. Heldig vis har jeg ikke så stor andel av porteføljen i aksjer.

Som deg er det på fondsiden primært Globale index og small cap fond. Sitter også med et Norden fond.

Jeg har for stor andel av porteføljen fortsatt på høyrentekonto. Her skal jeg gjøre en jobb.

For øvrig har jeg også en ubrukt boligkreditt. Altså ikke gjeld på huset.

Skal ha en langt større andel over i aksjer, og jeg vekter gradvis over på det. Tror markedet både i Norge og globalt kommer til å være bear i en god stund fremover, så går ikke «all in» nå.

Takk for en flott blogg. Følger med deg fremover også

Hei Greven av bar bakke,

Hyggelig å høre at du liker bloggen! 🙂 Antar at det er enkelt aksjer siden det har gått «dritt»? Utfordrende å plukke rett, selv gutta på Wall Street med $50 mill i året sliter med dette.

Høres ellers ut som du er godt i gang med formuebyggingen. Det å ikke ha gjeld på egen bolig setter deg milevis foran folk flest! Dessverre vet jeg ikke hvor aksjemarkedet går fremover. Det gjør forsåvidt ingen, selv om mange later som. Godt mulig at det kommer en korreksjon med følgende kjøpsmuligheter. Den som lever får se!

Hei igjen.

Joda, er enkeltaksjene som har gått dårlig. Men, de er en liten del av porteføljen og jeg kommer ikke til å foreta meg noe rundt disse. Sitter long og bare å ha is i magen slik situasjonen er nå.

Å forutsi markedet i fremtiden er som du sier vanskelig. Blir å vekte jevnt i aksjefond fremover, og lytte til ryggmargen om det skulle dukke opp noe ekstra man har tro på.

Blir spennende fremover uansett, men en periode med korreksjon fremover kan gi gode investeringsmuligheter. Bare ha litt is i magen.

Absolutt, lykke til med investeringene! 🙂

Hei, og takk for en god gjennomgang av porteføljen din.

Jeg ser 1 og 4 som interessekonflikter – du får ikke flyttet til investeringskonto uten å selge først. Betyr det at du skal kun skal kjøpe nye andeler i investeringskonto, og beholde eksisterende beholdning på VPS-konto?

Hei 100 prosent,

Setter pris på at du likte portefølje evalueringen 🙂 Jepp, jeg beholder eksisterende andeler samtidig som nye kjøp gjøres gjennom investeringskonto. Lite keen på å betale flere tusen i skatt. Skulle papirgevinsten i disse fondene plutselig bli utradert av en korreksjon i markedet vil jeg nok selge dem ut.

Hvordan ser du for deg å investere nye penger i aksjemarkedet framover? Skal du fordele dem jevnt slik at kaken forblir lik? Og har du noen planer om å rebalansere når noen av fondene dine fyker ifra de andre?

Hei Vidde,

Pengene fordeles løpende slik at kaken blir lik. Dog går jeg ikke inn med annet enn vanlig sparing. Ekstra innskudd krever ekstraordinære tider. Ellers mener jeg å huske en studie som konkluderte med hvis et større beløp skulle settes inn, så var det like greit å bare ta alt med en gang. Selv ville jeg nok vurdert markedets prisnivå relativt til historiske snitt før jeg kunne finne på noe slikt. Ellers rebalanserer jeg porteføljen løpende ved å kjøpe meg opp i det som har falt med friske midler(selger aldri). Dette er dog bare mulig så lenge jeg opererer med beløp under ca 1 mill for min del.

Hvordan håndterer du rebalansering selv?

«Indexing is a dangerously flawed strategy for several reasons. First, it becomes self-defeating when more and more investors adopt it. Although indexing is predicated on efficient markets, the higher the percentage of all investors who index, the more inefficient the markets become as fewer and fewer investors would be performing research and fundamental analysis. Indeed, at the extreme, if everyone practiced indexing, stock prices would never change relative to each other because no one would be left to move them. »

Seth Klarman

Hei Trond,

Slapp av, mennesker er av spekulativ natur. At alle skal begynne med indeksing vil ikke skje 🙂

Jeg har (i hvert fall for en stund) sluttet å putte nye penger inn i aksjemarkedet. Månedlig sparing går for tiden til nedbetaling av boliglånet. I tillegg er jeg rammet av en mild grad av skatteallergi, så akkurat nå driver jeg ikke med noe rebalansering i det hele tatt.

Da jeg kjøpte meg opp i aksjemarkedet, så jeg imidlertid på hva som hadde steget mest når jeg kjøpte fondsandeler hver måned. Da drev jeg altså med en slags løpende rebalansering.

Planen nå er at fondsandelene mine skal få stå og godgjøre seg et par år før jeg gjør noe med dem. Da skal jeg gradvis selge meg ut, og da blir det et spørsmål om jeg først skal selge de andelene som har steget mest i verdi den siste tiden, eller om jeg skal selge de fondsandelene som har gitt dårligst avkastning først. På veldig lang sikt har jeg absolutt tro på rebalansering, men på kort og middels lang sikt er ofte effekten av trender enda sterkere.

Haha, skjønner hva du mener. Lider av skatteallergi selv 😉 Ja, å overvekte kjøp etter hva som har falt mest i verdi er også min tilnærming til det. Fungerer fint så lenge ikke porteføljen er altfor stor.

Ellers virker det som du har noen tøffe beslutninger foran deg. Krysser fingrene for at du ikke får et bjørn og panda marked midt i fleisen den dag du skal stokke om porteføljen.

Jeg har ikke satt en gitt dato for når jeg skal begynne å selge meg ut. Det kommer an på hvor godt aksjemarkedet blir framover. Kommer det en real bjørn/pandabjørn og slår meg i bakken, må jeg bare reise meg opp og smøre meg med tålmodighet.

Det er ikke gitt at historien gjentar seg, men i de fleste tilfeller kommer det jo noen saftige okser etter at bjørnene har regjert en stund. At det er ganske mange faresignaler både i Norge og i verden for øvrig for tiden bekymrer meg derfor ikke så mye. Men kommer det en kraftig nedgang nå snart, skal jeg vurdere å putte nye penger inn i aksjemarkedet i stedet for å betale ned på boliglånet noen måneder. Det er jo når alle nybegynnere og historieløse amatører ligger som bjørneoffer på en blodig slagmark at man skal sette seg ned i fred og ro og nyte en skikkelig storfebiff. 😀

Haha, kunne ikke sagt det bedre selv. Liker forresten at du har en pragmatisk tilnærming til planen din. Alt for mange som planlegger alt ned til minste detalj, bare for å se arbeidet forvitre ettersom terrenget raskt endrer seg. Siden ingen kan spå fremtiden er det viktig å være tilpasningsdyktig. Det betyr bla å ikke ha gjeld til oppetter ørene. Smeller det skikkelig og boligpriser og aksjeverdier svinner, så bør man ha cash/billig kreditt i bakhånd for å dra nytte av de fantastiske mulighetene som byr seg. Men som du antyder så er ikke det noe folk flest forstår. Desto bedre muligheter for de forberedte 🙂

Takk for en fantastisk blogg!

Hvilke betraktninger har du gjort deg mht. eksponering mot verdens aksjemarkeder i nedde perioden med mørke skyer i horisonten? Har du vurdert å reallokere en del av midlene dine til e.g. renteobligasjoner eller innskudd på høyrentekonto, eller føler du deg sikker på at dersom du er long i passive indeksfond så vil du over tid ha en tilfredsstillende avkastning?

/MiC

Hei MiC,

Hyggelig å høre at du liker bloggen!

Mørke skyer på horisonten er det beste jeg vet, da det gir mulighet for kjøp av aksjer på billigsalg. I slike tider øker jeg den faste sparingen i indeksfondene, samt ser etter muligheter i enkelt aksjer og annet snacks. Skulle det bli skikkelig ille har jeg en urørt boligkreditt øremerket til investeringer.

Ellers eier jeg ikke obligasjoner, da #1 formuen skal bygges raskt og #2 investeringsporteføljen er relativt liten. Ettersom formuen vokser blir det naturlig å ta ned aksjeeksponeringen, men foreløpig ligger det mange år frem i tid.

Merk at boligkreditten nevnt ovenfor også fungerer som buffer, og at jeg derfor ikke har kontanter på konto. Uten en slik tilgang på grisebillig kreditt, så MÅ man ha kontanter i bakhånd.

Hei,

Som mange andre deler jeg entusiasmen for bloggen din. Meget lærerik og inspirerende.

Har bruk sommeren på å lese bloggen og div relatert litteratur, og er nå klar for å starte sparing/investering i fond. Har foreløpig oppsparte midler på 200k som jeg skal investere.

Synes din portefølje ser veldig spennende ut, men har gjort følgende justeringer:

30% KLP AksjeVerden Indeks

20% KLP AksjeFremvoksende Markeder Indeks 2

10% KLP Norden

10% Vanguard Value ETF

10% iShares MSCI EAFE Value Index

10% Vanguard Small-Cap Vaule Index

10% Vanguard FTSE All World ex US Sam Cap EFT

Har foreløpig ikke turt å legge inn en ren aksjepost. Mulig jeg gjør rom for det på sikt.

Har dog et spørsmål til deg:

Har porteføljen hos Nordnet, og har opprettet en Zero konto for EFT’ene.

Ser at ved investering inngår ikke i Vanguard Value ETF og iShares MSCI EAFE Value Index i portefølgen til Zero. Dette er kun et produkt via Aksje og fondskontoen.

Håper dette lar seg investere i på sikt via Zero. Har du ellers alternativer til de overnevnte?

Takk igjen for en bra Blogg.

-Kongle-

Hei Kongle,

Hyggelig at du liker bloggen! Kult at du føle deg inspirert, men husk at 100% aksjer fint kan bety 50%+ tap på kort sikt. Svingningene kan være enorme, men i det lange løp er trenden opp. Har du mage til det og et perspektiv på 10 år, så er det bare å gønne på!

Ellers ser jeg du har KLP Verden Indeks i porteføljen. Forsåvidt et knall indeksfond, men husk at det inneholder ca. 18% KLP Fremvoksende Markeder 2.

Når det gjelder kjøp av VBR, VTV og EFV gjennom Investeringskonto Zero, så er det tatt opp med Nordnet. Fikk melding på Twitter fra Karl Oscar, som er investeringsøkonom der at en mail til «kundeservice USA-ETF`er» burde løse problemet.

Lykke til med investeringene!

Hei Kongle,

velkommen med på «laget»!

Minner om at det i kostnadseffektivt øyemed kan lønne seg å gjøre større innskudd- typisk investere rundt 25.000+ av gangen i ETF’ene. Gi gjerne en tilbakemelding på om du får løst problemet med å investere i disse via Zero-kontoen, er selv i gang med planlegging av neste ETF-investering via Zero:)

Hei Finansnerden,

I’m in for the long run, horisonten er 10år pluss!

Har bare sittet på det berømte gjerdet å ventet på når det er riktig å gå inn.

Har troa på at det kommer flere korreksjoner i markedet fremover, men benytter den vi fikk i forrige uke på å laste opp i første omgang og å starte fast månedlig sparing.

Jobber fremdeles med et konkret mål og en strategi for hvordan håndtere variasjoner i markedet. Rydder for tiden i egen økonomi slik at det muliggjør en fast sparing på 15-20k i måneden fra 2016. Sparer for tiden 6000,- i måneden og har den siste tiden brukt mye tid og penger på huset. (Litt investering i familielivet)

Mulig jeg vurderer 30% fordelingen i KLP Verden.

Ser at eksponeringen mot fremvoksende markeder da blir: 20% + 18% av 30%= 25,4% av porteføljen..

Det kan hende jeg sniker inn en post for investering i enkelt aksjer som endrer vektingen.

Foreløpig har min fortid som «aksjemegler» hatt meget varierende utfall.

-Kongle-

Hei Mister,

Takk for det.

Ser det henger litt kostnader ved innskuddet. Fyrer inn 4x ca 20.000,- nå bare for å få «balanse» i porteføljen. For å komme igang liksom;-)

Har sendt mail til kundeservice og avventer svar.

Skal høre fra meg angående Zero.

-Kongle-

Hei igjen,

Og der var ETF’ene tilgjengelig via Zero- kontoen.

-Kongle-

Perfekt! Da slipper jeg å gjøre det selv 😉

Heisann,

Ser du skriver: «Jeg vil uansett se etter alternativer til small-cap fondet Vanguard FTSE All-World ex-US Small-Cap ETF(VSS). Målet er at de 20% av porteføljen som er reservert småselskaper skal bestå kun av små-verdiselskaper. Ting tyder nemlig på at små-verdiselskaper som aktivaklasse banker småselskaper ned i grusen og er dermed mer attraktive.»

Har du funnet noen andre attraktive small-cap value ETFer siden sist som du vurderer å bytte til?

Ser og at Vanguard FTSE All-world ex US small-cap kun får 1 stjerne av morningstar. Vet du hvorfor? http://www.morningstar.no/no/etf/snapshot/snapshot.aspx?id=0P0000IT80

Takk for Svar

Hei Axa,

Nei, har ikke funnet gode alternativ til dette indeksfondet, men gir lyd hvis jeg kommer over noe bra. Tipper den elendige rangeringen kommer av elendig historikk, uten at jeg har forsket på. Små sleksaper har stort vært sorgen siden finanskrisen.

Knall om du gir lyd hvis du kommer over noe rundt mer den dårlige rangeringen.

Hei,

Tipper det har med at dette fondet sin referanseindeks er MSCI ACWI Ex USA NR USD, men de har satt sammen fondet litt ulikt referanseindeksen. Sammenlignet med 2 andre Foreign small cap fond jeg fant, iShares MSCI EAFE Small-Cap SCZ og WisdomTree International SmallCap Dividend Fund DLS, som begge har fått 4 stjerner (beste jeg fant under foreign smallcap), er de satt sammen ganske ulikt. Vanguard sin variant inkluderer feks en del vekstmarkeder (10-11%), som du tidligere har nevnt har vært svake siden finanskrisen. I tillegg inkluderer det hele 12% Canada, som sliter veldig med fallende råvareprisen. De andre to fondene har helt ekskludert både USA og Canada. Det siste året er Vanguard 3% bak referanseindeksen, mens iSHares og WisdomTree er henholdsvis 6,33% og 4,69% foran. Dog er prisen til Vanguard vesentlig lavere på 0,13%, mot de to andre på 0,40% og 0,58%. Ser og at Vanguard fikk en ny fondsforvalter 31 August 2015, uten at jeg vet om det har noe med saken å gjøre.

Tror du WisdomTree sitt fond kan være alternativet du har vært på utkikk etter? Ser det av morningstar er rangert som small cap value fond, og i Morningstar style box havner helt nedi venstre gjørne (små, verdi), mens de andre to fondene havner i midten (mellom, blanding). Selv har jeg aldri hørt om WisdomTree, og prisen på 0,58% er kanskje litt i høyeste laget for et indeks-fond?

Hei Axa,

Takk for topp research! Kunne ikke gjort det bedre selv.

Wisdom Tree International Small-Cap Dividend Fund DLS: Nei, det er nok ikke et alternativ av flere grunner. 1) Kostnaden er latterlig høy(som du sier), 2) Ingen eksponering til EM, og 3) Latterlig høy eksponering til Norden med ca. 6% i Sverige og ca. 4% i Norge.

Bare hyggelig å kunne gi noe tilbake etter alt du har lært meg på denne innholdsrike bloggen din!

Det med Norden la jeg ikke merke til. Totalt 14% Norden høres meget høyt ut. I tillegg er det største selskapet i porteføljen deres Norsk, Salmar ASA (0,52%).

Du får gi en lyd om/når du ender opp med å bytte fond eller finner ut at du bare skal beholde det gamle. Vanguard sitt fond virker iallefall å være mest diversifisert.

Absolutt. Gir beskjed om alle endringer i de månedlige porteføljeoppdateringene. Ha en topp helg! 🙂

Hei.

Takk for interessant og lærerik blogg!

Jeg er totalt rookie innen fond og har stort sett kjørt mine penger inn på en sparekonto, men dette går jo ikke an lenger da renten er elendig og inflasjonen spiser sakte men sikkert opp hele greia, det føles ihvertfall slik. Så jeg har bestemt meg for å flytte mine oppsparte 300 000 kr over i et globalt indeksfond og valget står nå mellom DNB Global Indeks og KLP AksjeGlobal Indeks IV, ikke-valuta sikret vs valuta sikret mao.

Nå som norske kronen har svekket seg ganske kraftig og kansje ligger an til å stige fremover, så skulle vel det være et godt argument for å gå for KLP fondet, eller har jeg misforstått?

Hei Nybegynner,

Hyggelig å høre at du liker bloggen.

Om valutasikring er rett for deg kommer an på en rekke faktorer(se her: https://www.finansnerden.no/evaluering-av-aksjeportefoljen45-valutasikring/). Ellers er det ingen som vet hvilken retning NOK vil ta fremover, så det blir ren spekulasjon velge fond ut i fra hva som kan skje. Om valutasikring er rett for deg eller ei bør vurderes ut i fra din egen risikotoleranse og økonomiske forhold. Og ikke hva som kanskje vil skje/ikke skje i fremtiden.