Aksjeporteføljen er ned til kr 880.314,- inkludert utbytte siden sist. Det skyldes at aksjemarkedet generelt er noe ned.

Porteføljen er ned fra kr 873.672,- til kr 871.224,- siden forrige porteføljeoppdatering. Det er ned kr 2.448,-. Legg til hva jeg har stående av utbytte, i påvente av reinvestering, og aksjeverdiene utgjør kr 880.314,-. Dermed er Fuck You Money Porteføljen ned omtrent 0,3 % siden sist. Det er jo ikke mye, og jeg kunne ikke brydd meg mindre. Samtidig kan det markere et skifte i et marked som har steget urovekkende lenge uten en eneste hump i veien. Mange vil derfor si at det var på tide. Og det kan jo synes i at de brede amerikanske aksjeindeksene var ned over 2 % sist fredag.

Les også: Hvordan jeg investerer

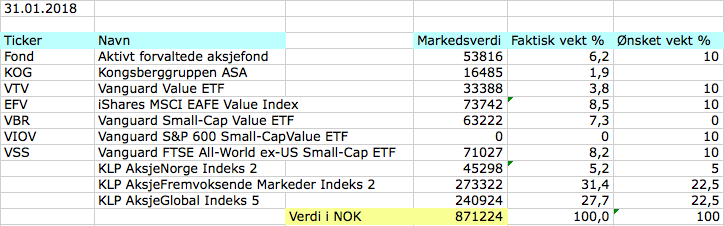

Tabell: Aksjeporteføljens innhold og verdier per 31 januar 2018.

Aksjeverdiene tapte seg i januar

Jeg kjøpte ikke aksjer for en eneste krone i januar. Pengene går som sagt til å bygge kontanter. Tanken er å holde på slik frem til april. Deretter blir det tilbake i kjent stil med fast månedlig sparing i aksjefond.

Fuck You Money Porteføljen er ned fra kr 882.762,31 til kr kr 880.314,- siden 1 januar 2018.

Det er skarve kr 2.448,- eller 0,3 %, som nevnt ovenfor. Til sammen er kr 664.398,- av porteføljen i dag penger fra egen lomme. Det er litt kult, da det viser hvor mye av inntekten min jeg har spart siden starten av dette prosjektet. Legg til pengene som har godt til nedbetaling av gjeld, og jeg har satt av rundt en kvart million i snitt hvert år. Det er sjukt mye penger for en lønnsmottaker.

Nedenfor ser du utviklingen i Fuck You Money Porteføljen siden 15 mars 2014.

Les også: Hvorfor egen bolig er en elendig investering

Diagram 1: Fuck You Money Porteføljens utvikling siden 15 mars 2014 og frem til 31 januar 2018.

Aksjefondene var stort sett ned i januar

I kontrast til sist, er majoriteten av aksjefondene ned eller omtrent i null. Juster for fallet vi har sett i amerikanske dollar (USD) mot norske kroner (NOK) på nesten 5 % i januar, og alle fondene er i minus for perioden. Det gjelder også iShares MSCI EAFE Value ETF (EFV), som tilsynelatende er i pluss, men det er bare fordi grafene nedenfor viser utviklingen i USD. Dermed ser det ut til at KLP AksjeNorge Indeks 2 er det fondet som har bidratt best hittil i år. Igjen, det ser ikke slik ut på grafen nedenfor, men sånn er det nå.

Les også: Hvordan bli økonomisk uavhengig

Diagram 2: Aksjefondenes utvikling den siste måneden (KLP AksjeGlobal Indeks 5 i oransje).

Aksjeporteføljens sammensetning i januar

Det skjer litt i porteføljen om dagen. Mulig det er å overdrive. Avkastningen i såkalte fremvoksende økonomier har i hvert fall gitt bedre avkastning enn utviklede økonomier det siste halvåret. Det synes i at KLP AksjeFremvoksende Markeder 2 eser ut sammenlignet med KLP AksjeGlobal Indeks 5. Et par-tre prosent er ikke mye, men det viser hvordan ulike fond har en tendens til å gjøre det bra til forskjellige tider. Og godt er det, så kan jeg skvise ut noen ekstra prosent meravkastning ved å rebalansere jevnlig.

Les også: Derfor trenger du Fuck You Money

Diagram: Aksjeporteføljens sammensetning per 31 januar 2018 (blå) og målbildet (oransje).

Kjære lesere, hvordan gikk det med investeringene deres i januar?

Hva tenker du om fredagens og dagens smell?

Hei,

Bryr meg svært lite om en liten børsskrell.

Gratulerer med nedgang- det var på tide- la oss håpe det fortsetter og at vi nå endelig har en nedgangsbølge å surfe på, og så kan du jo heller surfe på oppgangsbølger på Sri Lanka.. 😉

Hei Mister,

Hehe. Takker 😉

Ber til Gud om at nå kommer krakket……..:-). Ned 3% hittil i dag ;-). Ikke la oss seigpines lengre.

Hvorfor føler du at du seigpines? Hva er så ubehagelig?

Hei Torbjørn,

Denne lille korreksjonen er foreløpig bare en liten hump i veien når en ser på utviklingen i aksjer siste 5 år. Blir spennende å se fortsettelsen her!

Eg lurer litt på det du skriv om rebalansering og at dette skal medføre 2-3 prosent auka avkastning. Er du sikker på det ?

Eg las berre to stader: http://money.cnn.com/2018/01/24/retirement/rebalance-investments/index.html

og https://www.vanguard.com/pdf/icrpr.pdf

at rebalansering først og framst har som mål å redusere risikoen til ein portefølje til det på førehand bestemte nivå. Målet er IKKJE å auke den totale avkastningen.

Men viss eg hugsar rett så rebalanserer ikkje du mellom fond og obligasjoner, men mellom ulike fond. Det er mogleg det då er annleis. Det hadde i alle fall vore interessant å høyre kva du tenker om dette.

Hei Anders,

Rebalansering gir et snev meravkastning over tid, litt avhengig av hvordan system en har for det. Det er en heldig bieffekt av å opprettholde ønsket risikonivå i porteføljen. Hvor mange prosent vet jeg ikke, men det vil tiden vise. Det utsagnet der var bare for å markere at det er noe å hente, men hvor mye er det umulig å si noe fornuftig om. Blir i hvert fall bare gjetting fra min side.

Kjøpes det noe i disse dager? Eller skal vi lenger ned først?

Hei Ralfsen,

Dette er foreløpig ikke noe å snakke om, så ser ikke poenget med å foreta meg noe spesielt. Prisingen er omtrent slik den var for et par uker siden.

Lenger ned? Det var ikke store nedturen, og USA gikk faktisk opp igår selv om Tove Bjørgaas prøvde å gjøre det veldig dramatisk i sin rapport i dagsrevyen (på det tidspunktet var USA-børsene ca i null). Likevel så hun nesten like skrekkslagen ut som da Donald ble valgt til president.

Har vel passert ti prosent og vel så det og ser ikke ut til å være over. Får vente litt til med å kjøpe ser det ut til.

Blir spennende å se hvordan det utvikler seg fremover!

Måtte korreksjonen endelig komme..Sitter inne med masse krutt som er klar til å avfyres 🙂

All in på Targowax , Pcib , Nano , Nel og NAS til uken. Ser ikke for meg at noen av de nevnte selskapene har noen særlig nedside nå. Oppside derimot…

Nel anser jeg som årets sikreste kort – Bør være mulig å få 100% på den i år.

Hei,

Har bare et kort spørsmål i forbindelse med bloggen din. Hvilken løsning benytter du med nyhetsbrev/epostlisten? En egen plugin i WordPress eller en ekstern tjeneste fra annen leverandør?

Hei Rolf,

Bruker mailchimp for epostutsendelser og SumoMe plugin i WordPress.

Hei Finansnerden

Er det noen retningslinjer for mye formue man må ha for å teoretisk være finansielt uavhengig?

Hørt at det er 4% av total formue som gir grunnlaget for årlig passiv inntekt. Stemmer dette?

Jeg har en total formue på ca 4 millioner. Eiendom+oppsparte midler. Dette etter at all gjeld er trukket fra.

Jeg har et forbruk som gjør at jeg trenger ca 150.000kr per år.

4% av 4 mill er jo 160.000 kr så det ville holdt til å være økonomisk uavhengig med dagens årlige forbruk?

Dette med 4% jeg har hørt kommer vel av at dette er penger man kan over tid regne med å få i avkastning hvis man holder et indeks fond over en lang tidsperiode. Etter skatter og avgifter.

Hører dette noenlunde logisk ut eller er jeg på villspor?

Sjølv om rentene er lave, synes du ikkje da et litt risikabelt å berre spara i aksjemarkedet? Eg sjølv spare vel noke øve 200 i året og har omtrent akkurat lika mykje i aksjefond men har og nesten lika mykje i banken. Rentå er jo dårlig berre 1.9 prosent men synest rett og slett at risikoen er for høg sjølv om forventa avkastning er større. Spare til samma mål som deg, men trenge ikkje så mykje som du treng då eg ikkje bruka meir enn mellom 50 og 70 i året, så derfor vil eg ikkje ta sån risiko. Ellers er da innteresant da du skrive.

Hei Per. Du bruker 50-70000,- i året? Hvordann får du til det, om du ikke bor og spiser gratis hos noen 🙂

Ja, det hadde vært interessant å høre. levde på ca 120-130.000 årlig da jeg startet bloggen, og selv det var stramt.

Når du skriver `levde på`, hvilke utgifter tar du/dere med i det begrepet? Ny leser