Aksjeporteføljen er opp kr 13.913,50 siden sist, og svingninger i amerikanske dollar mot norske kroner drar ned avkastningen.

Porteføljen er opp fra kr 735.765,- til kr 749.678,50 siden forrige porteføljeoppdatering. Det er opp kr 13.913,50,- og inkluderer kr 9.500,- i fast fondssparing. Justert for dette er porteføljen opp mikroskopiske 0,6 % eller kr 4.413,50. I tillegg sitter jeg på omtrent kr 3.500,- i utbytte, som reinvesteres i juni.

Fallet i amerikanske dollar mot norske kroner virker negativt inn på aksjeverdiene.

Den amerikanske dollaren(USD) er ned fra rundt kr 8,60 til omtrent kr 8,40 i mai. Det er ikke mye, men endringen er på i overkant av 2 %. Slikt kan komme av så mangt, og det er utfordrende å peke på konkrete forklaringer. Favoritten hittil er at Donald Trump gjør en bevisst innsats med å prate ned USD. Som Peter Warren nylig skrev i et blogginnlegg:

Det er … ingen grenser for hva denne presidenten er villig til å gjøre for å svekke landets valuta og hjelpe eksportindustrien.

Jeg kan ikke annet enn å smile av galskapen.

Dessverre koster svingningene meg penger, i hvert fall i det korte bilde. Det er prisen for å droppe valutasikring. Men som du vet, så har valuta en tendens til å jevne seg ut på lengre sikt. Det er derfor ikke noe som vil påvirke nattesøvnen min fremover.

Les også: Hvordan jeg investerer

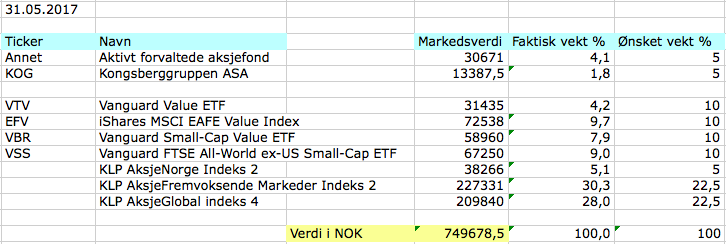

Tabell: Aksjeporteføljens innhold og verdier per 31 mai 2017.

Aksjeverdiene fortsatte opp i mai

Jeg handlet aksjer for skarve kr 9.500,- i mai.

Beløpene har vært relativt små hittil i år, da jeg har prioritert nedbetaling av boliglån. Samtidig har aksjemarkedet steget jevnt siden desember. Jeg har derfor nådd de månedlige verdimålene fra måned til måned uten å måtte kjøpe så mye som først antatt. Det er behagelig, men så får vi se hvor lenge det varer.

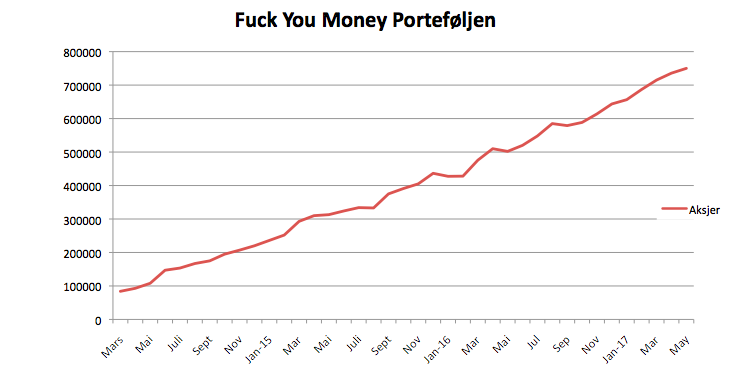

Fuck You Money Porteføljen er siden 1 januar 2017 opp fra kr 640.378,50 til kr 749.678,50.

Det er en økning på kr 109.300,- eller 17,1 % siden nyttår. Mye av økningen kommer av at markedet har steget, men ser vi på tallene siden start, så er det meste penger fra egen lomme. Av kr 749.678,50 er alt unntatt kr 142.280,50 innskudd.

Nedenfor ser utviklingen i Fuck You Money Porteføljen siden 15 mars 2014.

Les også: Hvorfor egen bolig er en elendig investering

Diagram 1: Fuck You Money Porteføljens utvikling siden 15 mars 2014 og frem til 31 mai 2017.

Aksjefondene tok det med ro i mai

Det meste var flatt denne måneden. Best var Vanguard FTSE All-world ex-US Small Cap ETF(VSS), som er opp 2,74 % i lokal valuta siden forrige porteføljeoppdatering. Dette er små verdiselskaper hovedsakelig fra Europa og Asia. Nest best var iShares MSCI EAFE Value ETF(EFV) med en økning på 2,28 %. Utover det har det vært små bevegelser. Resten av fondene har nemlig ikke rørt seg mer enn i underkant av en prosent fra eller til. Dårligst ut var Vanguard Small-Cap Value ETF(VBR), som er ned 1,07 %.

Ellers er det lite interessant å kommentere.

Les også: Hvordan bli økonomisk uavhengig

Diagram 2: Aksjefondenes utvikling i mai(KLP AksjeGlobal Indeks 4 i oransje).

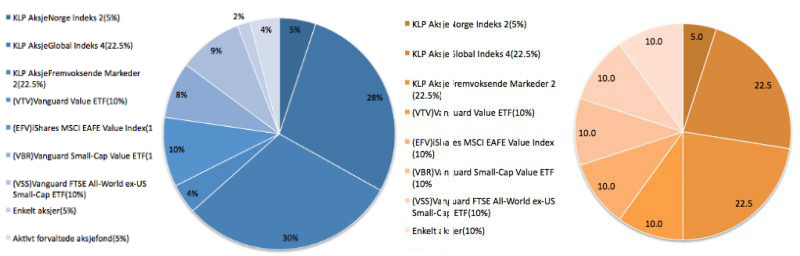

Slik var aksjeporteføljen skrudd sammen i mai

Året hittil har vært preget av små beløp inn i aksjer og fokus på nedbetaling av boliglån. Jeg anser det som å legge krutt til side i påvente av uroligheter(som igjen betyr muligheter). Kombiner det med et rolig aksjemarked og du ser hvorfor porteføljens sammensetning har endret seg lite. Inntil a) jeg handler for større beløp, eller b) markedet våkner til liv, så blir det nok få endringer å spore her.

Les også: Derfor trenger du Fuck You Money

Diagram: Aksjeporteføljens sammensetning per 30 april 2017(blå) og målbildet(oransje).

Kjære lesere, hvordan gikk det med investeringene deres i mai? Og hva tenker dere om aksjemarkedet fremover? Det kan i hvert fall se ut som at ting kan komme til å ta seg opp, ettersom verden virker mer urolig.

Hei Kjære finansnerd.

Først og fremst takk for en fin fin blogg.

Jeg har et lite dilemma som jeg har tenkte lenge på og i den anledningen hadde det vært morsomt å hørt tankene dine rundt det.

Here goes: Jeg har en bolig som er belånt til ca 52 % av markedsverdien på boligen, har 23 år igjen å betale på lånet . Så har lekt litt med tanken å slutte å betale ned på lånet og heller sette pengene i aksjer og fond.

For vil si det frister lite å betale 10,000 kr i måneden i 23 år og få 0% i avkastning.

Hva tenker du?

Hei Felix,

Hyggelig å høre at du liker bloggen.

Skjønner deg godt. Gjorde det selv i en periode for å ha nok penger til å pløye inn i aksjer. Er jo gjerne slik at aksjer (så fremt en gjør det rett) har høyere forventet avkastning enn bolig. Bare sørg for å ha en fornuftig portefølje og belåningsgrad før du setter i gang.

Kom over denne bloggen for en tid tilbake. Veldig mye bra og nyttig informasjon å ta med seg videre. Så er det motiverende å se at formuen din vokser fort. Det viser bare at det er mulig å oppnå «fuck you money» ganske så kjapt. Har slengt meg på for å prøve å gjøre det samme.

Felix:

Hvor får du 0 % avkastning fra? Det riktige må vel være å se avkastningen fra denne nedbetalingen som renten på lånet ditt (penger spart er penger tjent).Akkurat nå er renten veldig lav, men det kan jo endre seg. Nedbetalingen av gjeld er også den tryggeste formen for «investering».

Ikke for det, å droppe nedbetaling kan likevel være smart, men å anse avkastningen på nedbetaling som 0 er vel ikke riktig.,

Her nå jeg si meg enig med Felix. Det er tilnærmet 0% avkastning på nedbetaling av boliglån med dagens rente. Justert for inflasjon så er det «gratis» å låne penger i dag. Man betaler ned mer enn man låner i kroner og øre, men verdien av det man betaler tilbake er lavere enn det man lånte (gitt under 2,5% rente).

Nedbetaling av boliglån garanterer avkastning lik lånerenten.

Hei Finansnerden.

Først og fremst, takk for masse bra lesestoff! Har de siste månedene pløyd igjennom bloggen fra første innlegg og frem til i dag, og lært masse!

Skal til å starte med sparing selv, og har to spørsmål:

1. Anbefaler du å starte med KLP AksjeVerden Indeks eller KLP AksjeGlobal Indeks V?

2. Vil man kunne eie disse to fondene gjennom aksjesparekonto selv om de eier selskaper utenfor Norge og EØS?

Hei Jørgen,

Hyggelig å høre at du liker denne vesle bloggen.

KLP AksjeVerden gir eksponering til hele den vide verden, mens KLP AKsjeGlobal Indeks 5 kun tar for seg utviklide økonomier, som EU, USA, Japan, osv. Hvilket som er rett for deg vil avhenge av en rekke ting. Men ønsker du å eie aksjer fra (omtrent) hele verden, og ikke bare vesten, så kan førstnevnte være midt i blinken.

Og ja, alle norsk registrerte aksjefond, uavhengig av hva de investerer i av aksjer, kan eies gjennom aksjesparekonto

Hei Finansnerden! Fin blogg.

Jeg er helt sikker på at du har noen tanker om hva man bør spare i med tidshorisont fra 2-5 år. Grunnet til at jeg spør er at jeg om noen år sannsynligvis trenger å ha litt penger for hånd til kjøp av en bolig som kommer for salg. Billige fond er å foretrekke ved en lengre tidshorisont, men jeg kan da risikere å måtte selge ut under en børskorreksjon. Vil du da heller anbefale obligasjonsfond med god likviditet og lavere risiko? Nedbetaling på allerede eksisterende lån og banksparing er også mulig, men med relativ kort nedbetalingstid på lån og en sparerate på over 50% tror jeg det finnes bedre alternativer. Takk for svar.

Hei Kallen,

Gøy at du liker bloggen. På 2-5 år ville jeg selv bare satt pengene på bankkonto. Ellers er det stor forskjell på 2 eller 5 år. 5 år kan fungere for rentetunge kombinasjonsfond, men på 2 år er det bankkonto som gjelder.

Hei Finansnerden

Takk for en fin blog. Mye nyttig informasjon og tips!

Jeg har påbegynt å bygge portefølje for par måneder siden og investerer i indeks fond og ETF ved å følge «Dollar Cost Average» – mye moro!

Kan du dele hvilke apper/websider du bruker for å følge med på kurser og markeder og priser på aksjer/fond?

På forhånd takk og lykke til med FYMP!

Hei Alex,

Topp at du liker bloggen. Jeg følger lite med på utviklingen i fondene. Unntaket er når jeg oppdaterer porteføljerapporten. Å ha masse apper hvor en kan sjekke ofte kommer det sjelden noe godt ut av, og vil kun føre til stress og teite beslutninger (kostbare). I stedet gjelder det å skru sammen en solid investeringsplan, for så å holde seg til den. Sett alt på autopilot og sjekk innom en gang i kvartalet, gjerne sjeldnere. Merk at det gjelder fond – enkeltaksjer må en følge betydelig tettere.

Avkastningen din på 4413kr er vel mer 0,6% enn 0,06% tenker jeg :-).

Hehe, sant. Gått litt fort i svinene der gitt 😉

Gratulerer med flotte resultater. God helg!

Takk Thomas,

God helg til deg også!

Hei

Har et sprøsmål angående skatt på utenlandske fond som Vanguard. Er det sånn at du må betale mer skatt av gevinst fra slike fond ettersom de er utenlandske? At du må betale skatt av gevinsten både til Norge og landet fondet tilhører?

Hei Ole,

Har kun erfaring med aksjer og fond notert på NYSE. Her får du kildeskatt, som du så fører opp som fradrag i selvangivelsen. Eventuelt kan du handle gjennom en fondskonto (uten gebyrer) og så gjør som regel tilbyder den biten for deg, da det jo er de som eier verdipapirene inntil du selger og flytter pengene ut av kontoen.

Vil bare si god sommer og keep up The good work,med følgende tillegg som oppsummerer mye av det jeg har skrevet om her inne.

TF bank holder fortsatt koken, millionen jeg har der (som er lånt til 2,06% hos Storebrand og skal inn ved et krakk) har vokst 5400kr ca på 4mnd og de leverer 2.15% rente enda. DNB markets sine aksjetips som jeg bruker til forvaltningen Av deler av formuen har hittil i år i praksis (noe annet enn i teorien pga str på beløp inn og ut ved forskjellige verdier på aksjene som selges/kjøpes osv samt handels tidspunkt på dagen osv ) gitt ca 2,5% bedre avkastning enn osebx på 6mnd på tross av at inntil 10-20% av beløpet står i cash til tider fordi de varierer antall aksjer anbefalt. Systemet jeg anbefalte med 50\20 gjennomsnittet på osebx har gitt en «falsk» utgang i perioden som ville gjort at du gikk glipp av ca 2,5% avkastning på osebx, men hvis vi nærmer oss neste stup så er det peanuts ift hva man får igjen av forsikring da. Ellers har formuen økt fra -680.000kr for 11mnd siden inkl to gjeldsfrie boenheter til + 273000,- nå 1 juli. Det er fortsatt sparing som skaper hoveddelen av avkastningen. (Jeg har ca 2,2mill aktivt i aksjer og fond).Fortsatt et stykke frem, men det går enn så lenge fremover. OG vi lengter vel begge og sikkert flere med oss etter et skikkelig kort og bratt krakk………

Hei Torbjørn,

Takk, og god sommer til deg og! Reneste blogg i bloggen dette her 😉

Hei FN !

Har synet ditt på IPS endret seg? Kommer du til å lage et inlegg om det?

-Espen

Hei Espen,

Nye IPS blir bra for de som sparer til pensjon. Dog ikke like interessant for meg. Skal se hva jeg får til!