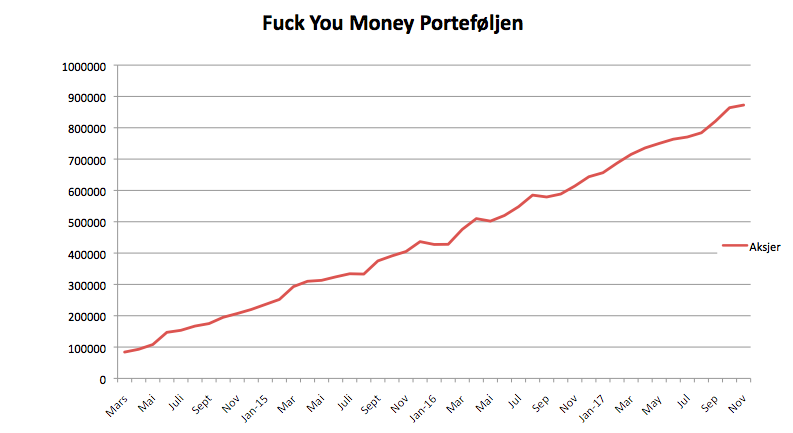

Aksjeporteføljen er opp kr 9.071,- til kr 866.216,- siden sist. Økningen kommer av høyere aksjekurser og en svakere krone

Porteføljen steg fra kr kr 857.145,- til kr 866.216,- siden forrige porteføljeoppdatering. Det er opp kr 9.071,- siden sist, uten noe som helst bidrag i form av sparing. Sånn blir det når aksjemarkedet bare fortsetter å stige. Dermed er Fuck You Money Porteføljen opp omtrent 1 % denne måneden. Greit, det er ikke mye så skryte av, men uansett gøy å se utviklingen selv uten bidrag fra egen sparing. Som sagt tidligere, er det først ved noen millioner at effekten av rentesrente begynner å bli interessant. Sånn er det med alle gode ting, de tar gjerne litt tid.

Jeg sitter fortsatt på kr 6.107,- i utbytte, som skal reinvesteres.

Fikk tips om kurtasjefri handel fra en leser her om dagen, men klarte likevel ikke å summe meg. Fullt kjør med dagjobben og andre prosjekter ble i stedet prioritert. Så da sitter jeg her fortsatt med Vanguard Value Small-Cap ETF (VBR). Heldigvis er forskjellen i forventet avkastning som følge av bytte liten – hvis ikke hadde jeg nok vært raskere på labben.

Les også: Hvordan jeg investerer

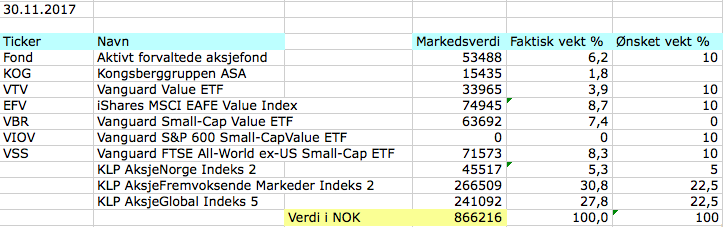

Tabell: Aksjeporteføljens innhold og verdier per 3o november 2017.

Aksjeverdiene videre opp i november

Jeg handlet ikke aksjer for en krone i november. Det føles veldig feil, men jeg må se helhetlig på det. Og om dagen er det rasjonelt å bruke pengene jeg drar inn til å nedbetale boliglån. Så får vi se hvor lenge jeg holder ut uten å hive penger inn i aksjeporteføljen. Planen er i hvert fall å fryse sparingen i aksjefond frem til april. Men skulle det komme en korreksjon… du vet.

Fuck You Money Porteføljen er opp fra kr 640.378,50 til kr 866.216,- siden 1 januar 2017

Det er opp kr 225.837, 50 eller rett over 35 % siden årsskiftet (kr 6.107,- i utbytte er i tillegg). Av dette er alt utover kr 201.818,- penger fra egen lomme. Som du ser har avkastningen tatt seg opp siden starten målt i kroner og øre. At aksjemarkedet skulle stige så mye og lenge hadde jeg aldri trodd da jeg startet dette prosjektet i mars 2014.

Nedenfor ser du utviklingen i Fuck You Money Porteføljen min siden 15 mars 2014.

Les også: Hvorfor egen bolig er en elendig investering

Diagram 1: Fuck You Money Porteføljens utvikling siden 15 mars 2014 og frem til 30 november 2017.

Aksjefondene var stort sett opp i november

Det meste var opp unntatt aksjefondet som følger hovedindeksen på Oslo Børs. Kanskje ikke rart siden norske aksjer generelt var ned, og har fortsatt å falle inn i desember. Best denne måneden var KLP AksjeGlobal Indeks 5 , som la på seg 3,61 % i perioden. Det globale aksjemarkedet har dermed fortsatt den positive utviklingen fra oktober. Og det til tross for økt spenning mellom en rekke land, som er bevæpnet til tennene og styres av idioter. Nest og tredje best var Vanguard Value ETF (VTV) og Vanguard Small-Cap Value ETF (VBR), som gikk henholdsvis 2,92 % og 2,75%, sett i amerikanske dollar (USD).

Les også: Hvordan bli økonomisk uavhengig

Diagram 2: Aksjefondenes utvikling den siste måneden (KLP AksjeGlobal Indeks 5 i oransje).

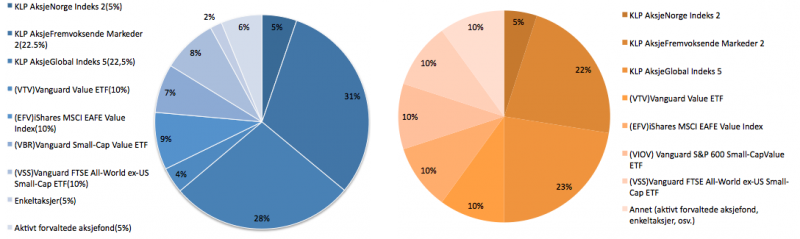

Aksjeporteføljens sammensetning i november

Om det skjedde lite med porteføljens sammensetning sist, så var det enda mindre action denne måneden. Eneste jeg registrer er at de aktive aksjefondene har gått utover den opprinnelige vektingen på 5 % av porteføljen. Det har lite å si, så jeg kommer ikke til å gjøre noe med det. Tommelfingerregelen min er å ta grep først når en aktivaklasse går mer enn 5 % utover ønsket vekting, og dit er det langt igjen.

Før dere skyter meg; jeg beholder overvekten i de to største byggeklossene, som per i dag utgjør opp til 9 % mer enn ønskelig. Grunnen til det er at jeg fortsatt holder på å bygge porteføljen, og da tåler jeg litt kreative vektinger i perioder.

Les også: Derfor trenger du Fuck You Money

Diagram: Aksjeporteføljens sammensetning per 30 november 2017 (blå) og målbildet (oransje).

Kjære lesere, hvordan gikk det med investeringene deres denne måneden?

Takk for oppdateringen til tross for at du, i likhet med meg, har lagt videre investering på hylla enn så lenge; for min del føles det slettes ikke feil å ha blitt sittende på gjerdet i hele år og latt porteføljen få vokse til stadig nye høyder helt på egen hånd. Hva gjelder tipset om kurtasjefri handel så kan du fint trøste deg med at dette viste seg ikke å gjelde for ETF’er.

Hei Mister,

Hehe. Oppdateringene går sin gang uansett.Haha, så bra, da hadde jeg en unnskyldning likevel 😉

Hei! Takk for inspirasjonen til å starte fondssparing 🙂 Har nå satt en del av sparepengene inn i KLP-fond. Venter med hovedbolken av pengene, da man kanskje har en topp nå – og kan forvente nedgang any time soon..? Lurte på et par ting – hva er det som gjør ETF-fondene mer arbeidsomme? Jeg vurderer å gå inn på noen slike, da spesielt opp mot s&p 500. Bør jeg da bruke Investeringskonto Zero eller aksjesparekonto? Nordnet har jo spareavtale i ETF som medfører kurtasjefri handel om jeg ikke tar helt feil?

KLP-fondene har jeg valgt å ha på aksjesparekonto. Er du enig i den vurderingen?

Til sist – har du noen tips om en god «kalkulator» som kan brukes til å regne på potensiell avkastning mv for å «blende» fruen? Har både måneds-sparing og enkelte større innskudd underveis som skal regnes inn. Hva bruker du for å få til de grafene og diagrammene du har?

@Blomsterfinn

Jeg bruker følgende formel i excel for å blende fruen:

=-PMT(((1+B5/12)-1);(YEAR(DATEVALUE(CONCATENATE(«31.12.»;$B$2)))-(YEAR(NOW())))*12+MONTH(DATEVALUE(CONCATENATE(«31.12.»;$B$2)))-MONTH(NOW());-LOOKUP(2;1/(B:B»»);B:B);B1;1)

B1 er målsettning

B2 er når jeg skal oppnå den (år)

B5 er antatt avkastning per år

I tillegg ser den på siste raden i B som er en tabell over hvor mye jeg har spart frem til nå per måned. Altså er det siste tallet der jeg er den siste måneden. Det den beregner er hvor mye jeg må spare i måneden for å oppnå målet.

Dersom man skal spare/investere 50% av inntekten din, og man betaler ned på et boliglån samtidig. Vil du si at avdrag og renter på boliglånet kommer i tillegg til disse 50%? Eller er det inkludert i disse 50%’ene?

Hei Marius,

Det kommer an på hva du ønsker å oppnå. Hvis du trenger å investere 50 % av utbetalt inntekt månedlig for å komme i mål, så blir det feil å inkludere nedbetaling på lån til egen bolig. Men det her blir litt opp til deg selv, og hvordan du velger å definere «sparing». Tror Vidde, som driver Pengeblogg, pleier å inkludere avdrag på boliglån – jeg gjør det ikke.

Hei. Har du gjort deg noen tanker rundt det nye small-cap fondet til KLP?

Vurderer selv å gjøre det til en del av porteføljen, som allerede består av AksjeGlobal 4, og Fremvoksende Ind 2.

Hei Pengevaner,

Nope. Har lite til ingen historikk på fondet, så da blir det vanskelig å si noe fornuftig.

Hoi, har du en liten anbefaling. Har to utenlandske fond som ikke er valutasikret. Disse har jeg vært i siden mai 2016. Jeg har altså kjøpt utenlandsk valuta med svak krone i denne perioden, slik jeg forstår det.

Siden kronen er historisk lav og jeg tenker at i fremtiden vil kronen sikkert styrke seg uansett. Hadde det vært en ide å selge disse innenfor aksjesparekontoen og kjøpe meg inn i noe som er valutasikret? Evt selge disse igjen og kjøpe usikret når kronen er styrket?

Jeg har forsåvidt lest innlegget ditt om valutasikring.