Oppgangen skyldes at aksjemarkedet generelt har steget og at den norske kronen har svekket seg noe mot amerikanske dollar.

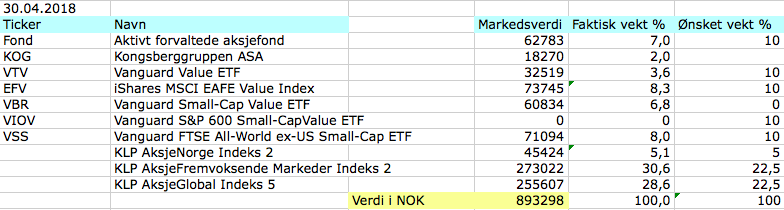

Porteføljen er opp fra kr 853.200,- til kr 893.298 siden forrige porteføljeoppdatering. Det er opp kr 40.098,- siden sist. Legg til kr 9.550 som står på fondskonto i påvente av å bli reinvestert, og verdiene samlet blir kr 902.848,-. Dermed er Fuck You Money Porteføljen opp nesten 5 % siden forrige gang. Det betyr at aksjeverdiene endelig er over toppen fra desember i fjor.

Les også: Hvordan jeg investerer

Tabell: Aksjeporteføljens innhold og verdier per 30 april 2018.

Aksjeverdiene la på seg i april

Jeg kjøpte ikke aksjefond denne måneden. Spareavtalene startet dog igjen i mai, og ting begynner nå å komme tilbake til normalen. Normalen her vil si å kjøpe aksjefond med begge hendene. Pengene gikk i stedet i april til å fylle på kontantbeholdningen ytterligere. Greit å ha litt i bakhånd til økningen i rentene her hjemme som er varslet fra og med høsten. Samtidig er det verdt å merke at rentene i utlandet, blant annet USA, allerede er på full vei oppover.

Bare se på amerikansk tiårig statsrente som vaker rundt 3% om dagen.

Fuck You Money Porteføljen er opp fra kr 882.762,- til kr 902.848,- siden 1 januar 2018.

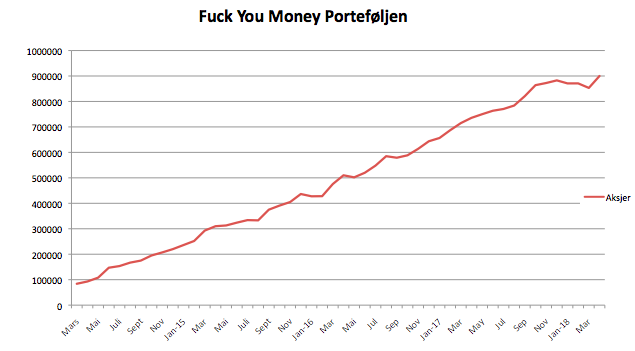

Det er opp kr 20.086,-, eller omtrent 2,3 prosent. Den positive utviklingen denne måneden skyldes en kombinasjon av stigende aksjemarkeder og at den norske kronen har svekket seg noe mot amerikanske dollar. Ingen dramatikk i det. Samlet er kr 674.398,- pengene fra egen lomme og resten opparbeidet gevinst. Nedenfor ser du utviklingen i Fuck You Money Porteføljen siden 15 mars 2014.

Les også: Hvorfor egen bolig er en elendig investering

Diagram 1: Fuck You Money Porteføljens utvikling siden 15 mars 2014 og frem til 30 april 2018.

Alle aksjefondene var opp denne måneden

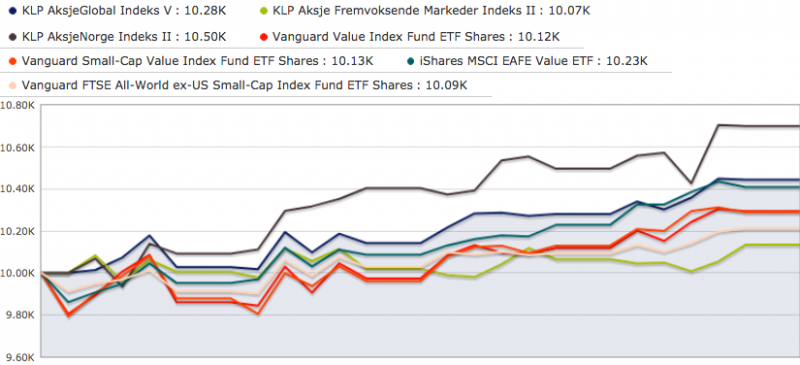

Alt av aksjefond er opp siden sist. Norske aksjer var mest i vinden og KLP AksjeNorge Indeks 2 var opp omtrent 5 %. Nest og tredje best utvikling gav KLP AksjeGlobal Indeks 5 og iShares MSCI EAFE Value ETF med henholdsvis 2,8 % og 2,3 %. Verste fond denne måneden var KLP AksjeFremvoksende Markeder 2, som var opp skarve 0,7 %. Ellers lå resten rundt 1 % avkastning.

Les også: Hvordan bli økonomisk uavhengig

Diagram 2: Aksjefondenes utvikling den siste måneden.

Aksjeporteføljens sammensetning i april

Det skjer lite med sammensetningen i porteføljen fra en måned til den neste slik markedet er om dagen. Skal det bli betydelige endringer må enten jeg gjøre store endringer eller markedet finne på noe galskap. Jeg har ellers lite å kommentere her denne måneden. Porteføljen bygges sakte men sikkert, og fra neste måned er det «business as usual».

Les også: Derfor trenger du Fuck You Money

Diagram: Aksjeporteføljens sammensetning per 30 april 2018 (blå) og målbildet (oransje).

Kjære lesere, hvordan gikk det med investeringene deres i april?

Hei! For en tid tilbake skrev du at du ville begynne å investere i obligasjonsfond når du runder millionen. Er dette fortsatt planen? Jeg tenker på den forventede renteoppgangen og de litt dårlige utsiktene for obligasjonsmarkedet. Jeg har selv et par obligasjonsfond som jeg er i tvil om hva jeg skal gjøre med. Ser frem til å lese dine betraktninger om temaet obligasjoner. Takk for en motiverende blogg!

Hei Anders,

Hyggelig å høre at du liker bloggen.

Ja, det er planen. Men det er ikke snakk om store andelen. Mulig jeg bare beholder de pengene i kontanter på sparekonto, da det foreløpig er snakk om små beløp.

Etter veldig røde tall i starten av året har ting begynt å lysne. Har investert jevnt og trutt gjennom dipper noe som gir bra avkastning nå. Kanskje jeg tar deg igjen i løpet av året 😀

Hei Eirik,

Kult, håper det! 😀

Hva tenker du om andelen i fremvoksende markeder?

https://www.dn.no/nyheter/2018/05/28/1450/Utenriks/frykter-ny-finanskrise-i-fremvoksende-land

Hei Indeksfondmannen,

Kortsiktig støy for min del. EM er fremtiden. Men du må nesten gjøre din egen vurdering.

Som relativt fersk fondssparer (utover egen pensjonssparing) har det vært oppløftende med svarte/blå tall den siste tiden – selv om jeg jo vet at jeg burde ønske meg røde tall i noen år mtp. min langsiktige spareplan og månedlige fondskjøp.

Uansett, godt å se at det går veien med Fuck you-pengene dine også – selv er jeg opp i overkant av 3 % siden begynnelsen av året!

Hei Østkantøkonomi,

Du får krysse fingrene for skikkelig børssmell om du har lang sparehorisont. Jo billigere du får kjøpt aksjer i dag, desto høyere avkastning kan du typisk forvente fremover.

Lykke til!

Sjekk denne?: https://e24.no/boers-og-finans/bank/naa-toerker-sentralbankenes-stimulanse-inn-investeringsfesten-er-over/24345114

Er det fare for sparepengene tro?

Hei Tring,

Kortsiktig støy for min del. Men du må nesten gjøre opp din egen mening. Sentralbankene kan i hvert fall ikke holde på sånn de gjør i dag i lengden.

12,7% hittil i år her, 29,3% siste 12mnd og 39,7% siden 6/12-2016 ved oppstart av dagens opplegg. Kjører enkeltaksjer på stødige råd, kun Oslo børs, inkludert en egen inn/ut strategi basert på index signaler. DVS jeg går ut av alt når enkelte indikatorer tilsier det (fast formel). Var ute en kort stund mellom 16/3-12/4 gikk faktisk ikke glipp av noen ting da aksjerådene i den perioden var ned -0,5% mens selve Osebx gikk +1,6%, men det sikrer meg at jeg er ute den dagen det smeller, så jeg sover godt. Ville vært ute 7/7 2008 og innen igjen 3/2 2009. Samt for 2000 «krakket» 27/10 2000. Deler gjerne info som jeg har laget om dette opplegget hvis noen vil se på det og komme med kritiske tanker rundt det. Har laget en 5 siders forklaring ( ikke med aeksakt formel, men tankene bak) med masse grafer osv. Systemet performer som regel litt dårligere i gode tider, og mye bedre i dårligere tider, med sum endel bedre totalt sett over lang tid. Poenget er at i de gode tidene vil du få god nok avkastning uansett, mens du i de dårlige nesten ikke vil få negativ. Den værste perioden siden 1997 var 2000-2003 Med -18% versus indexen med -40%. 2007-2009 gikk Osebx ned 52% mens en som fulgte disse signalene ville vært opp 10% i samme periode. Det er fryktelig tungt å ta igjen, og selv nå etter 10års oppgang har ikke børsen tatt det igjen. Osebx er opp 68% ish fra 15okt 2007, mens en som hadde fulgt inn og ut signalene fra da ville vært opp 127% inkludert 0,5% spread utgifter ( på produktet OBXEDNB som man må bruke, et indexfond som handles som en aksje) og kurtasje hver gang…….Håper å se deg over millionen snart Finansnerden, men jeg tar også gjerne et dypt dykk snart slik at man kan investere mer. Heier på et skikkelig krakk. God sommer.

Rossi75 på Shareville. https://www.shareville.no/medlemmer/rossi75/wall

Jer er nysgjerrig på dette systemet Torbjørn

Send meg en mail du på torbisen@yahoo.no så kan vi se om du synes det er fornuftig.

Kjempekul side Finansnerden… har fulgt deg et par år …

Thorbjørn…dette høres interressant ut, kan jeg også sende deg en Mail for oppskrift…?

Hei, Hva tenker du om de to nye indeksfondene til Dnb, emerging markets og Norden? DnB har ikke salg og kjøpsavgifter på em, men samme mnd forvaltningskostnad som Klp fremv mark 2.

DnB Norden indeks har høyere forvaltningsavgift.

Hei Amatøren,

Vanskelig å si noe fornuftig om fond uten historikk. Uansett, når det gjelder indeksfond er det lavest mulig kostnader som gjelder. Bare teit å betale 50 kroner for en hamburger om du kan få samme burgeren til 30 kroner. Om du skjønner?

Hei! Takk for inspirerende blogg – dette er første blogg jeg noensinne har lest regelmessig. Jeg vet du snart skal se på obligasjoner – når F U porteføljen din runder millionen. Har du vurdert High Yield? Hva mener du om dette som alternativ til mer sikre obligasjoner i møte med stigende renter? Jeg vet Nordnet sin spareøkonom har uttalt at han veksler mellom aksjer og high yield. Andre mener dette stadig er junk bonds, med hele nedsiden til aksjer men oppside lik renten…..

Hei Chris,

Hyggelig å høre at du liker bloggen. Husk at high yield har aksjeegenskaper, som dermed vil svinge tettere med aksjemarkedet. Selv ser jeg for meg investment grade selskapsobligasjoner. Uansett, mulig jeg ender opp med å holde rentedelen av porteføljen i kontanter. En million invevstert er jo egentlig ikke så mye penger i porteføljesammenheng.

Har du kikket på Kameo? Det er jo «utlån» til andres lån. Har en liten portefølje der på ca 50000,- spredd på mange lån. Funker bra foreløpig. Risikoen er selvfølgelig at noen ikke betaler, men med ca 10% rente har man råd til det en sjelden gang i blandt. Det som er dumt er at du må skatte hvert år.

Hei Torbjørn,

Har ikke sett på det enda. Føler jeg ikke har nok penger under forvaltning enda til å bruke mye tid på det. Men spennende konsept. Mulig jeg er litt skeptisk etter rot og juks i lignende selskaper tidligere 😉