Aksjeverdiene har rast og jeg har kjøpt enda mer aksjer.

Aksjemarkedene sliter med å komme seg etter rabalderet, som startet mandag 24 august. Med bekymringer om svekket global vekst og overprisete aksjer er det kanskje ikke rart.

For min del gikk det hardt utover aksjeporteføljen.

Så og så si alle indeksfondene mine har falt som steiner, og verdier for titusener forduftet midlertidig over natten. Selv nå, flere uker etter smellen er fondene fortsatt i minus for perioden(se diagram 1 nedenfor). Likevel er ikke det noe jeg bryr meg om. Som investor med et mulighetsfond i bakhånd, så ønsker jeg en videre nedgang i aksjemarkedet hjertelig velkommen.

Det er nemlig i urolige tider at vi kan gjøre virkelig gode investeringer. Som verdens fremste investor, Warren Buffet sier på godt norsk:

Den som klarer å handle etter dette prinsippet gjør mye rett. Har du i tillegg kontanter i bakhånd kan du fort ende opp med veldig mye penger på sikt!

Hvorvidt vi nå står ovenfor en videre nedgang i aksjemarkedet vet jeg dessverre ei. Dette er det ingen som vet. De som hevder noe annet kan du raskt avskrive som sjarlataner eller uvitende.

Les også: Hvorfor du trenger et mulighetsfond til investeringer.

Diagram 1: Indeksfondenes utvikling den siste måneden(KLP AksjeGlobal Indeks 4 i oransje).

Aksjeporteføljens utvikling

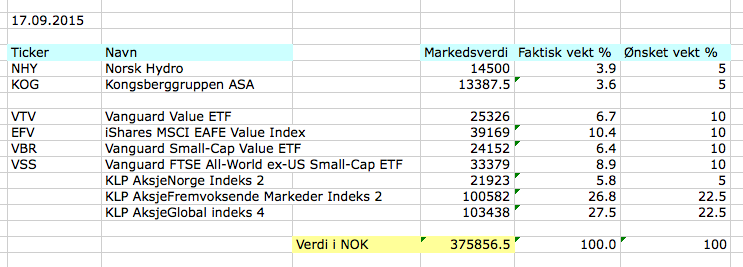

Porteføljen har nå vokst fra kr 338.271,- til pene kr 375.856,6. Det gir en økning på kr 37.585,6, hvorav hele beløpet er fast sparing og innskutte midler. Siden alle indeksfondene er i minus for perioden, så forstår du nok at jeg har investert for betydelig mer. Faktisk har jeg kjøpt aksjer for svimlende kr 64.271,- siden sist. Det betyr at det urolige markedet har redusert aksjeverdiene med kr 26.685.4 de seneste ukene, noe som gir en nedgang på ca. 7,8%.

Av de kr 64.271,-, så er kr 53.771,- tatt fra boligkreditten. Dette er i tråd med planen som jeg skisserte i innlegget «Hvordan jeg investerer» fra forrige uke. Med ambisiøse verdimål for aksjeporteføljen(kr 375.000,- for september) er det nødvendig å trekke på kredittfasilitetene ved større korreksjoner. Jo mer aksjemarkedet faller, desto mer investerer jeg. Fordelen er at dette tvinger meg til å følge Warren Buffett sitt råd om å kjøpe mye aksjer når andre løper rundt som hodeløse høns.

Les også: Byggeklosser og aktivaallokering(del 2).

Tabell: Aksjeporteføljens innhold og verdier for perioden 15 august til 15 september 2015.

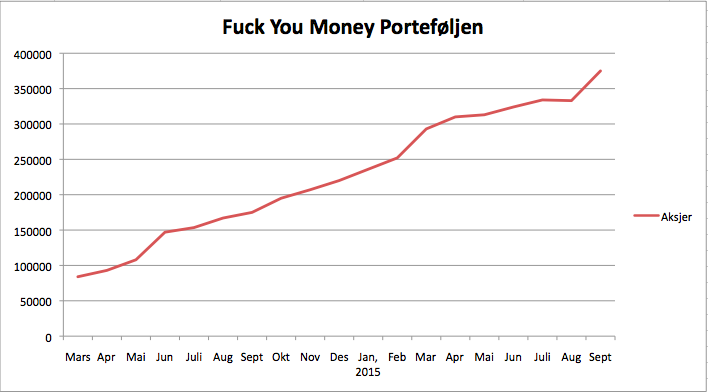

Aksjeverdiene til himmels på innskutte midler

Av grafen nedenfor ser du hvordan aksjeverdiene har vokst siden 15 mars 2014 og frem til i dag. Den skarpe oppgangen på tampen av sommeren er resultat av de kr 64.271,-, som ble investert under og rett etter korreksjonen i august. Jeg forventer dog en mer moderat utvikling fremover, da det ikke er planlagt betydelig kjøp utover fast sparing før i desember.

Diagram 2: Fuck You Money Porteføljen for perioden 15 mars 2014 – 15 september 2015.

Mine transaksjoner for perioden

Jeg har handlet aksjer for totalt kr 64.271,- siden sist.

Av dette har jeg plassert kr 15.000,- i KLP AksjeFremvoksende Markeder 2, kr 10.300,- i KLP AksjeGlobal Indeks 4, og kr 500,- i KLP AksjeNorge Indeks 2.

Jeg har også kjøpt meg opp i det børshandlete indeksfondet Vanguard Value ETF(VTV) for kr 25.326,- gjennom investeringskonto. Fondet følger CRSP US Large Cap Value indeksen, og inneholder store amerikanske verdiselskaper, som Johnson & Johnson, Microsoft og Berkshire Hathaway Inc., etc. Den årlige forvaltningskostnaden på 0,09% gjør det til et av de billigste fondene i min portefølje.

Samtidig må jeg innrømme at dette kjøpet har stått på agendaen en stund. Sist i juni, deretter juli, så for å bli forskjøvet ut i september. Grunnen er at amerikanske aksjer har vært priset relativt dyrt. Jeg har derfor prioritert å putte pengene i fremvoksende markeder frem til før den globale korreksjonen nå i august.

Tilbake i Norsk Hydro

I tillegg har jeg kjøpt meg opp i Norsk Hydro(NHY) for kr 13.145,-(ca. kr 26,3 x 500 aksjer).

Det er ikke ofte jeg hiver meg over enkelt aksjer, men stilt ovenfor et godt kjøp sier jeg sjelden nei. Selvsagt er ikke alt fryd og gammen i aluminium, men til prisen jeg fikk skal mye gå galt før det ikke lenger kan forsvares.

Akkurat som i juni 2013 var selskapet nylig priset til under halvparten av bokført egenkapital(P/B). Til tross for at de fortsatt er ledende på kostnadseffektiv produksjon av aluminium er mange skeptiske til NHY sin fremtid. Kanskje ikke uten grunn, da aluminiumsprisen har rast utfor siden april, noe som reflekteres i aksjekursen. Nå vet ikke jeg om fallet vil fortsette utover høsten. Jeg er dessverre elendig til å spå fremtiden. En ting er likevel sikkert, og det er at aluminium er en syklisk bransje, som sannsynligvis vil ta seg opp igjen.

Merk at jeg ikke anbefaler noen å kjøpe NHY. Dette er en kortsiktig plassering for meg, og ble handlet på bunnnivåer i august. Jeg vil selge meg ut igjen når forholdet mellom selskapets markedspris(P) og bokført egenkapital eksklusivt immaterielle verdier(B) når ca. 0.9-1.

Et steg nærmere aksjeporteføljens målbilde

Den siste tids plasseringer bringer meg nærmere målbildet bestemt for aksjeporteføljen. Som du kan se av diagrammene nedenfor, så er avvikene mellom hva jeg eier(blå) og hva jeg ønsker å eie(oransje) mindre enn noen gang. Likevel er det fortsatt for lite av flere av de børs handlete indeksfondene, og overvekt av indeksfondene fra KLP. Sannsynligvis vil forskjellene utjevnes noe utover vinteren, litt avhengig av hvordan aksjemarkedet utvikler seg.

Diagram 3: Aksjeporteføljens sammensetning per 15.09.2015(blå) og målbildet(oransje).

Kjære leser, hvordan har dine investeringer utviklet seg den siste måneden? Og benyttet du korreksjonen i august til å handle mer aksjer?

Les også: Porteføljeoppdatering 15 august – Turbulens og egne tiltak

Hei,

Takk for en kanonbra blogg. Har selv samme mål som deg med økonomisk uavhengighet langt tidligere enn fylte 67. Fondporteføljen er oppe å går og følger mange av dine prinsipper. Kommer spesielt til å kjøre hardt på store kjøp i nedgangsperioder. Dette ved hjelp av value averaging som jeg lærte her på bloggen din! Derfor er det betryggende å høre at du kjører samme taktikk og ikke blir redd av at verdiene synker kraftig. Jeg har en horisont på 15-20 år med fondsparing så nedganger ser jeg på som positivt.

Nå er ikke du finansrådgiver for leserne dine, men hvis du føler for det kan du jo kommentere min nåværende portefølje:

Nordnet Superfonden Sverige 5,00%

Nordnet Superfondet Danmark 5,00%

KLP AksjeNorge Indeks II 5,00%

KLP Aksje Fremvoksende Markeder Indeks II 20,00%

DNB Global Indeks 35,00%

DnB Health Care 15,00%

DnB Nordic Technology 15,00%

De aktivt forvaltede fondende drar opp årlige kostnader, men alt i alt utgjør forvalitningskostnadene mine lite med indeksfondene mine (nordnet superfond = 0 %).

Har fast beløp hver måned hvor jeg aktivt kjøper slik at jeg ender på ønsket vekting, samt ett mulighetsfond i de tider hvor alt raser.

Ble ikke en kommentar relatert til innlegget ditt dette, men uansett: Utrolig god og informativ blogg som jeg skal følge nøye!

Hei Krister,

Kult at du liker bloggen, og gøy å høre at du har lignende ambisjoner. Value Averaging er topp. Bare pass på å ikke følg det 100% slavisk ved store vedvarende fall i markedet. Det er nemlig lett å gå tom for kontanter hvis man bare kjører på uten å stenke seg om underveis. Slik sett krever denne teknikken litt mer hodearbeid enn tradisjonell fast aksjesparing.

Når det gjelder porteføljen din er det vanskelig å si noe særlig konkret uten å vite grunnen til at de ulike fondene er valgt.

Gratulerer med gode kjøp! Godt å se at kjøpelysten er på topp og at du nå har tatt igjen det tapte terrenget ihht årsplanen din.. La selv velvillig noen ekstra grunker i EM2 som har hatt det største fallet.

Kjøpte du deg inn i NHY via investeringskonto eller aksje/fondskonto?

Hvordan har du tenkt å forholde deg til nedbetalingen av boligkreditten?

Hei Mister,

Hvorvidt det er gode kjøp vil tiden vise, men er forsiktig optimist. Fremvoksende markeder har vel vært så og si i kjelleren siden finanskrisen, så blir spennende å se når det eventuelt vil ta seg opp. Ellers ble NHY kjøpt på vanlig vis. Jeg liker nemlig å eie selskapene jeg går inn i juridisk, og da blir investeringskonto uaktuelt for min del.

Boligkreditten nedbetales løpende fra egen kontantstrøm, slik at benyttet kreditt vil minke over tid.

Morn igjen,

Atte…..jeg tror også jeg liker å eie selskapene jeg går inn i juridisk, men kan du enlighten me as to why det er viktig for deg? Hva har dette å si for deg (og meg) i praksis. Jeg flyttet nylig noen aksjer jeg har fra vanlig vps-konto til Zero-konto…ja, ja, bra det, alt utbytte går rett i reinvestering og sånn…og tenkte at jeg var en real smart ass som tenkte slik, men så ble jeg litt usikker på om dette var så lurt likevel da jeg så svaret ditt til mister….

Yours truly,

E.P.

Hei E.P.,

Jeg liker tanken om å eie de bedriftene jeg går inn i. Det inkluderer det å ha stemmerett på generalforsamling, etc. Aksjeporteføljen min er for øyeblikket liten, men med tiden vil den vokse mye, også postene i enkelt aksjene som beholdes. Men at det er viktig for meg betyr ikke at det er det for deg. Mulig jeg er litt gammeldags på dette punktet, hehe. Rent økonomisk hvor man kjøper aksjer uten behov for stemmeretter, etc er investeringskonto(så fremt den er ca. gratis) mest lønnsomt. Hvis jeg ikke har glemt noe her nå?

..Og hvem er dama på illustrasjonsbildet som har shoppa for deg??

Dama på bildet er rappet fra et fotoarkiv på nettet med bilder fri for rettigheter. Så nei, det er ikke gårsdagens date eller noe 😉

Hehe.. du får vurdere å sette inn «gårsdagens date» neste gang da;)

For øvrig synes jeg det er bra at du hadde guts nok til å ta i bruk en god del av kreditten, må jo sitte litt langt inne det så lenge man kaver rundt i arbeidsledighetsgjørma..

Egentlig ikke, er rimelig rasjonell i handlingen og har fra før en rimelig solid økonomi. Jobb ordner seg, det tar bare noen ganger litt tid. Ellers har jeg allerede på plass biinntekt, som jeg muligens kan leve av hvis jeg må. PS: Prøver å holde datene mine langt unna denne bloggen 😉

Hyggelig å høre at du har noen biinntekter og noen dater du holder unna bloggen..

Ved behov for sosial porno kan jeg vel alltids svitsje innom en og annen rosa blogg;)

Haha, bare å starte på toppen av blogglisten.no, så finner du nok litt av hvert.

Hei nerden!

Først og fremst vil jeg bare skryte av bloggen og de tilhørende innleggene dine. Spennende lesning og jeg synes du forklarer både dine strategier og markedsmekanismer på en svært god måte. Mye av informasjonen som er tilgjengelig for oss lekfolk fra profesjonelle aktører er jo som regel ren reklame eller med så vagt skrevet at innholdet ofte blir verdiløst. Bloggen din er sådan et friskt pust i min finansielle hverdag.

Som et resultat av bloggen din har jeg nå flyttet sparepengene mine ut av et «folkefond» (med tilhørende gebyrer for «folket») og over i indeksfond. Med tanke på at jeg p.t. ikke har mulighet til å sette av mer enn noen lapper i måneden har jeg fordelt pengene 50-50 i Klp framvoksende markeder og Klp Lavbeta 1. Satser på å spare mer etterhvert som lån blir nedbetalt – og kanskje få en litt større spredning. Sparehorisonten min er i hovedsak pensjonsalder (ca 35 år fram i tid). Kort sagt: Du har minimum spart meg for en grei årslønn i honorarer til Eika, så det takker jeg deg for. 🙂

Jeg har fått en ganske så god forståelse på strategien du har lagt deg med tanke på kjøp av fondsandeler, fordelingen av porteføljen din, hvilke fond du foretrekker(og ikke minst hvorfor) osv.

Det er jo også klart at å investere i fond i utgangspunktet er en langsiktig affære.

Jeg lurer likevel på: Har du noen tanker / strategi rundt dette med å realisere avkastningene underveis i spareplanen? Gitt at man periode har fått svært god avkastning på et (eller flere) fond; Skal man bare bli sittende i det til den uunngåelige korreksjonen kommer? Teoretisk sett (i mitt hode) vil det jo være logisk å i alle fall vurdere salg når et fond har gitt svært god avkastning i en gitt periode?

Hei Tore,

Bare hyggelig 🙂

Utrolig gøy å høre hva du skriver. Dette er grunnen til at Finansnerden eksisterer!

Som du sier, så er mangelen på god og relativt objektiv informasjon om økonomi og investeringer mangelvare. Ikke virker det som om finansnæringen tenker å gjøre noe med det heller. Mengden ubrukelige aksje- og sparetips i media kan vel sies å underbygge det. Dessverre er folk flest fortsatt uvitende, eller lar sin egen stolthet komme i veien for å gjøre gode beslutninger på området.

Angående spørsmålet ditt. Antar at du snakker om rebalansering når du sier «realisere avkastning underveis»?

Når et fond har steget mye i verdi vil det typisk utgjøre en større andel av porteføljen enn først tiltenkt. Ved årlig(eller halvårlig) rebalansering av porteføljen vil man selge seg ned i det som har steget mye for å kjøpe seg opp i det som har falt. Det betyr at man selger det som er dyrt for å kjøpe det som er billig(ihvertfall billigere). Slik tvinges man til å redusere eksponeringen mot dyre aksjemarkeder til fordel for de som vurderes rimeligere.

Forsøke på å selge kun fordi man tror en korreksjon vil komme er en dårlig plan. Det blir ren gjetting og ender oftest i unødvendig stress og dårligere avkastning. Hva vi ser som et dyrt aksjemarked i dag kan fint fortsette opp i lang tid før det korrigerer nedover. Skulle man være så heldig å komme ut rett før en større korreksjon, så er det ofte vanskelig å komme inn igjen.

PS: Kommer med bra innhold om hvordan velge aksje- og indeksfond, og porteføljebygging etterhvert.

Ja det er interessant å følge med her.

Timingstrategier har jeg funnet lite om, folk skriver stort sett at det er større sjanse for å gjøre noe feil enn ved å gjøre noe riktig hvis man prøver å time. Det virker som Peter Warren nå tror alt kommer til å gå i dass, han skriver på bloggen sin at institusjonelle investorer er på vei ut. Jeg har foreløbig tenkt å begrense meg til rett og slett å spare mer hvis aksjemarkedet skulle falle 40-50%.

Etter å ha lest meg opp har jeg gått for 100% faktorinvestering i globale fond, via iShares Factorselect World, KLP Lavbeta og Storebrand Global Multifaktor. Sistevnte er dyrt, men har gått så bra at det nesten er suspekt.

Jeg forstår rasjonalet bak delvis faktoreksponering, men å fragmentere vekk fra det globale markedet til å ha fastsatte eierandeler mot spesifike regioner har jeg ikke klart for meg hensikten med. Det må enten handle om risikospredning, eller et slags kjøp billig/selg dyrt-veddemål som innebærer en antagelse om at aksjemarkeder verden over på sikt vil stige like mye. Den forutsetninga er jeg usikker på holder. Og hvis det handler om risikospredning må jo en regionaliserings-strategi gi tilsvarende mye mindre risiko per tapt forventa avkastning enn for eksempel å bare eie mindre aksjer eller å inkludere andre type objekter som obligasjoner, eiendom og MLP-er, for å være effektiv.

Det er ikke sikkert det er riktig å anta at det amerikanske markedet vil stige mindre i framtida enn resten av verden på grunnlag av at aksjeveksten der har vært sterkere enn andre steder de siste åra. Det er heller ikke sikkert det er riktig å anta at det kinesiske og indiske aksjemarkedet vil slå global indeks i framtida, utifra en antagelse om at den økonomiske veksten der vil bli større enn i OECD-land.

Hei, vedr ditt kjøp av Vanguard value etf: «Samtidig må jeg innrømme at dette kjøpet har stått på agendaen en stund. Sist i juni, deretter juli, så for å bli forskjøvet ut i september. Grunnen er at amerikanske aksjer har vært priset relativt dyrt. Jeg har derfor prioritert å putte pengene i fremvoksende markeder frem til før den globale korreksjonen nå i august.»

Ut i fra dette sitatet må jeg, nå som prisen på etf’ene er på vei opp igjen, stille følgende spørsmål for å være sikker på at jeg forstår logikken i investeringsplanen din:

Har du snusen på når det dukker opp korreksjoner og justerer investeringsplanen din etter «luktesansen» eller var det egentlig helt tilfeldig at du fikk kjøpt denne etf’en til «lavpris»?

Hei Mister,

Et spekulativt avvik fra planen der. Grunnen til det var at jeg med begrensede midler var nødt til prioritere, og da endte pengene i fremvoksende markeder, som jo har vært i kjelleren siden finanskrisen. Hva kan jeg si, liker å få mest mulig verdi for pengene mine. Umulig å vite når marked stiger eller faller, men aksjeindekser priset under historiske snitt er sjelden feil kjøp.

Ser jeg har VBR på planen for desember for å komme et steg nærmere aksjeporteføljens målbilde. Liker ikke prisen, men bare å følge planen. Hvor markedet går fremover vet ingen. Heller ikke jeg.

Ja, det var et betimelig «spekulativt avvik», hehe..

Ja, det er vel bare å kjøre på og late som om prisen er lav og at det historiske snittet nå skal kjøres opp, så får man ha mulighetsfondet i bakhånd til å handskes med eventuelle spekulative avvik..

Hehe, høres ut som en plan mister.