Aksjeporteføljen er opp kr 7.128,50 siden sist. Svingninger i valuta har mye av skylden for den labre utviklingen i juli.

Porteføljen er opp fra kr 763.343,- til kr 770.471,50 siden forrige porteføljeoppdatering. Det er opp kr 7.128,50 til tross for kr 12.500,- i fast sparing. Noe mer ble det ikke denne måneden, da jeg har spist og drukket meg Balkan rundt de siste ukene. Justert for fast sparing er Fuck You Money Porteføljen ned omtrent 0,7 % eller kr 5.3371,50. Det kommer hovedsakelig av at den norske kronen(NOK) har styrket seg mot amerikanske dollar(USD). Samtidig har jeg fortsatt kr 5.237,- i utbetalt utbytte på investeringskontoen som venter på å bli reinvestert.

Les også: Hvordan jeg investerer

Tabell: Aksjeporteføljens innhold og verdier per 31 juli 2017.

Aksjeverdiene opp i juli takket være innskudd

Jeg handlet aksjefond for kr 12.500,- i juli. Det er ikke mye ettersom jeg sved av en del på å gjøre morsomme ting i nye land denne måneden.

Fuck You Money Porteføljen er opp fra kr 640.378,50 til kr 770.471,50 siden 1 januar 2017 -.

Det er opp kr 130.093,- eller 20,3 % siden årsskiftet. Ikke mye, men det er i hvertfall nok til en ny Tesla Model S. Så får vi satse på at jeg ikke plutselig blir klin-koko bilgal og bruker pengene på det. Mesteparten av verdiøkningen hittil i år er innskudd. Siden start er alt unntatt kr 135.073,50 penger fra egen lomme. Det er konsekvensen av å investere sent i et oppgangsmarked.

Nedenfor ser du utviklingen i Fuck You Money Porteføljen siden 15 mars 2014.

Les også: Hvorfor egen bolig er en elendig investering

Diagram 1: Fuck You Money Porteføljens utvikling siden 15 mars 2014 og frem til 31 juli 2017.

Den norske kronen har styrket seg mot amerikanske dollar

Utviklingen i Fuck You Money Porteføljen har, som du ser av kurven ovenfor, flatet ut i juli. Det kommer blant annet av at NOK har styrket seg omtrent 5 % mot USD den siste tiden. Lørdag 5 august kostet 1 USD kr 7,95. Det er langt unna toppen på kr 8,94 i januar 2016, og går utover avkastningen i porteføljen min. Grunnen til det er at jeg har høy eksponering til utlandet, og da særlig amerikanske aksjer. Utviklingen i amerikanske aksjer har faktisk vært positiv i juli.

Diagram: NOK har styrket seg ca. 5 % mot USD i juli. Det drar ned avkastningen min (kilde: DN).

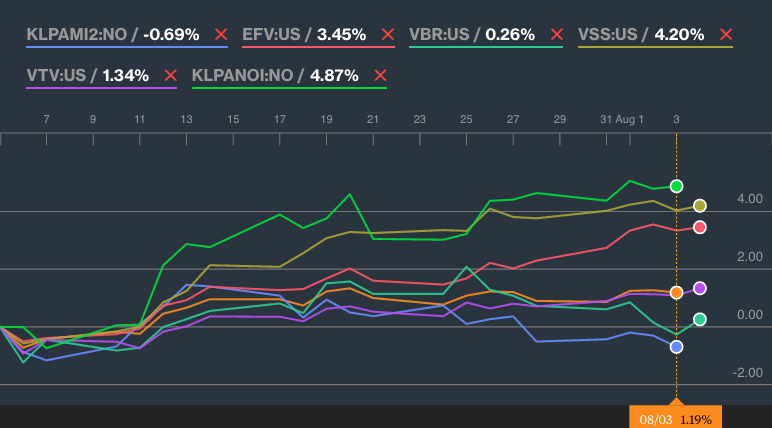

Aksjefondenes utvikling i juli

Norske aksjer var i vinden denne måneden. KLP AksjeNorge Indeks 2 gjordet det best, og var opp hele 4,87 %. Nest og tredje best var Vanguard FTSE All-World ex-USA Small Cap ETF (VSS) og iShares MSCI EAFE Value ETF(EFV), som var opp henholdsvis 4,20 % og 3,45 %. Merk at min avkastning i de to fondene var dårligere da NOK styrket seg kraftig mot utlandet i perioden. Verst ut denne gangen var igjen KLP AksjeFremvoksende Markeder Indeks 2, som var ned 0,69 %.

Les også: Hvordan bli økonomisk uavhengig

Diagram 2: Aksjefondenes utvikling i juni(KLP AksjeGlobal Indeks 4 i oransje).

Ingen endringer i aksjeporteføljens sammensetning i juli

Lite har skjedd med porteføljens sammensetning denne perioden. Overgangen til KLP AksjeGlobal Indeks 5 er i gang, men det skjer lite før aksjesparekonto lanseres 1. september. Det for å unngå å utløse skatt på gevinsten ved bytte. Inntil da smører jeg meg med tålmodighet og krysser fingrene for at NOK fortsetter å styrke seg mot både USD og EUR, slik at fondsbytte kan skje til gunstigst valutakurs mulig.

Ellers har jeg planer om å forenkle porteføljen fremover, samt bytte ut Vanguard Small Cap Value ETF (VBR). Det kan du lese mer om i neste oppdatering.

Les også: Derfor trenger du Fuck You Money

Diagram: Aksjeporteføljens sammensetning per 31 juli 2017(blå) og målbildet(oransje).

Kjære lesere, hvordan gikk deres investeringer denne måneden?

Det går fremover for deg Finansnerden. Det er bra!

Med en portefølje bestående av 45% USD, så merker man selvfølgelig et slikt valutafall. Men, bruker vi dollar cost averaging, og investerer i 10/20+ år, så tror jeg man kan neglisjere slike fall. En naturlig del av gamet. Stå på!

Hei Stockles,

Ja, valuta har gjerne en tendens til å jevne seg ut på sikt. Satser på at styrkingen av NOK fortsetter slik at jeg har valutakursene på min side når jeg bytter fond 1. september.

Hei, god kveld!

Du sier du har utbetalt utbytte på investeringskontoen din. Hvorfor velger du å en investeringskonto og en aksjesparekonto? Hva vil fordelen din være i det langsiktige å ha to kontoer som separerer din «vei» til økonomisk frihet?

Mvh Reine

Hei Reine,

Jeg har ikke aksjesparekonto, den kommer ikke før 1. september. Investerings-/fondskonto derimot, det har jeg. Stikkordet er skatt. Jo lengre jeg kan utsette skattekostnaden på gevinster og utbytte, desto mer penger kan forrente seg og dermed vokse seg store.

Enkelt og greit egentlig.

Må innrømme at jeg burde lest litt mer om hvordan du har fordelt sparingen din på investerings-/fondskonto før dette spørsmålet, men har du plassert disse strategisk for flytting til ASK? Jeg har forstått det slik at det ikke er mulig å flytte direkte fra investeringskonto til ASK, men at man her må selge og dermed utløser skatt, noe som selvsagt er litt irriterende når man har fordelt en god slump på investeringskonto før den nye ASKen kom på banen.

Hei Rigmor,

Fondskonto er ikke for at og alle. Selv bruker jeg det kun til USA noterte ETF`er med høyutbyttegrad. Vanlige aksjefond registert i Norge hører ikke hjemme her. De bør eies på vanlig vis, og med visse forbehold flyttes til aksjesparekonto 1. september. Merk at det er noen utfordringer her, og derfor ting du må tenke på før du flytter aksjefond til aksjesparekonto.

Hei!

Takk for en lærerik blogg!

Har du gjort deg noe tanker om fondet KLP Framtid? Kan dette være en god kandidat hvis man vil gjøre det enkelt og putte alt i ett fond, eller bør man være skeptisk til f. eks. LavBeta-fondene som inngår i fondet? Evt. andre betenkeligheter med dette fondet?

Hei Finansnoob,

Nope. Kjenner ikke til dette produktet. Høres dog ut som et livssyklus fond, som forsåvidt kan være rett for noen.

Hei Finansnerden!

Har begynt å følge denne siden de siste ukene og blitt veldig inspirert av dette. Er forholdsvis ung (20) og bor hjemme, så tenkte jeg kunne begynne med dette selv nå. Har en egenkapital på ca 200 000. Burde jeg investere dette nå i indeksfond eller vente til 1 sept?

Takk!

Hei Eirik,

Jo tidligere du kommer i gang, desto mer ender du opp med til slutt. Det er magien i rentesrente effekten. Samtidig bør du nok lese deg opp litt før du kaster deg ut i dagens markedet med pengene dine – ting er nemlig vanvittig høyt priset pga. de lave rentene, takket være sentralbankene. Samtidig bør du forstå risikoen ved å investere i aksjemarkedet. Dagens kurser kan fint halveres, og da bør du tåle og sitte igjennom det uten å selge deg ut. Det er dog viktig å komme i gang (tar for gitt at du har minst 7 års perspektiv på investeringene), så kanskje du burde fase deg inn gradvis? Det finnes ingen grunn til å vente til 1. september med å starte fondssparing, hvis du tenker på aksjesparekonto. Aksjefondene bare flytter du over i ettertid.

Samt

Hei Finansnerd!

Jeg har stått og sett på «gamet» fra avstand ganske lenge og lurt på hva jeg skal finne på 🙂

Jeg har mellom 100-200 spredt mellom Delphi Nordic og Eika Norden, og etter å blitt klok (lestbloggen) har jeg begynt å lure på hva jeg skal finne på nå?!

Meg og damen sparer til plass å bo, og tenker oss å kjøpe dette om 1-2-3 år. Har en del cash på bok, og litt BSU noe som jeg regner med går med til boligkjøp.

Nå i det siste har jeg tenkt litt på hvordan jeg skal gjøre dette med fond. Forstår at Delphi Nordic og Eika Norden er rimelig mye sameshit og tar godt forvaltningshonør. #hvorerindeksfondamine?`

Lurer derfor litt på om jeg skal investere gradvis inn i KLP global V, KLP aksjefrem indeks 2, og kanskje KLP aksjenorge. Og hvordan jeg skal gjøre dette.

1- Skal jeg kjøpe meg inn med par titusen nå og ha fast fradrag i måneden til KLPène

2- Skal jeg vente og overføre etter 1. september, slik jeg blir «kvitt» nordic og norden?

3- Skal jeg bare minske fastebeløpet inn til nordic og norden fra (2000 til 600,-) og begynne å satse på KLPene, og la de pengene jeg har i nordic og norden stå? Da kan jeg vell eventuelt droppe KLP aksjenorge?

ikke noe finansnerd, men jeg vil bli det!

Hei,

Denne må du nesten finne ut av selv. Har dessverre ikke mulighet til å gi individuelle råd. Men det burde være nok informasjon rundt omkring her til å gjøre en fornuftig avgjørelse 😉

Hei nerden!

Takk for en veldig inspirerende blogg!

Kan du avsløre hva du tenker å bytte ut VBR med? Selv har jeg kikket litt på VIOV for eksponering mot amerikanske small caps.

Hei Jay,

Jepp, VIOV it is. Her får man selskaper i ønsket størrelse. VBR er i praksis fullastet med større selskaper enn hva jeg ønsker. Eneste aberet er at penger under forvaltning er litt vel lite. Men ettersom den uansett vil gå inn på fondskonto burde ikke det bli noe problem, hvis Vanguard plutselig skulle finne på å avvikle fondet.

Det er vel bare å være tålmodig, så betaler forhåpentligvis den høye spareraten seg:-) Hvorfor vil du over på KLP AksjeGlobal Indeks 5?

Jeg sparer i KLP AksjeVerden Indeks, men lurer på å kjøpe i et valutasikret fond også, for å gjøre meg mindre sårbar for endring i valutakurs. Ellers gikk det greit forrige måned, fordi jeg har vært heldig med en enkeltaksje og (risikoavers som jeg er) har mesteparten av sparepengene mine på «høyrente»-konto.

Hei Sam,

Jeg bytter fordi jeg ikke ønsker valutasikring. For meg er det å la valutaen flyte en forsikring mot dårlige tider her hjemme.

Hei! Hva tror du om Nordnet sine superfond som ikke koster noenting i forvaltning eller andre kostnader? Må vel være genialt hvis man ønsker å følge en av de nordiske indeksene?

Hei Trond,

Sikkert greie de. Ikke noe jeg bruker selv.Bare pass på at de følger den indeksen de er satt til å følge tett.

Først av alt, er du gift med barn? Min erfaring er nemlig at det er er enormt økonomisk skille mellom enslige og de som kan operere som en familie. Kvinnfolk og kids er utroligt dyrt. Det er også dyrt å være single… men det er kun opp til deg selv å bestemme om du virkelig trenger ny x5 eller ikke.

Markedsfall… hva tenker du om dette? Børsen er all time high og vi er som du skriver sent i et oppgangsmarked. Får vi et krakk eller en kraftig korreksjon i år?

Forøvrig bra blogg med mye fin visdom. ?

Hei Snah,

Nope. Men hør med Pengeplogg for tips, han er familiemann: http://pengeblogg.bloggnorge.com/

Ellers har jeg ikke peiling på hva aksjemarkedet vil finne på fremover. Alt vi kan gjøre er å stille godt forberedt. En solid investeringsportefølje og plan for hvordan håndtere gode og dårlige tider er et bra utgangspunkt.

Hyggelig å høre at du liker bloggen!

Snah: Jeg er og familiemann. Det viktigste her er at du er relativt enig med kona di MEN også å skape økonomiske kids. ikke gi de dyre vaner. Sønnen min fant 5kr i flasker i dag, og har skjønt han bare må ta med en 2,50,- flaske hver gang ( for å få rundet opp hver eneste gang) og er happy med det og investerer i indeksfond samt skal bli «millionær» når han blir stor, så det er god drahjelp. Her er det prinsippene og ikke nødvendighvis den nominelle gevinsten som gjelder……..De skjønner at man ikke blåser 5000,- på kaptein sabeltann hele tida. Man burde egentlig ha bedre mulighet om man er to: En bil, et hus, billigere med mat, hyggeligere å lage mat hjemme osv osv. Ikke se så mørkt på det. Tror jeg hadde funnet på mye dyrere ting om jeg var singel. Mye gratis kos i familie :-), stå på.

Spanande å høyre dine perspektiv Torbjørn. Er sjølv singel og har lite erfaringer med kostnadene knytt til dame og barn. Eg har lese at i snitt bruker foreldrene ein million pr. Barn. Det å berre ha dame og ingen barn burde derimot gjer det lettare å spare. Eg kjenner ein del vennepar med barn og ingen av dei klarer å spare noko særleg. Dette gjeld dei som tener 500 000 til saman og det gjeld dei som tener 3 millioner til saman 🙂

Det at man i snitt bruker 1 million per barn er feil.

Dette tallet er basert på SIFO sitt referansebudsjett. Dette er ment til å gi en indikasjon på hva man kan leve på om man lever litt nøkternt. Dette har ikke rot i hva gjennomsnittet bruker.

Det er begrensede muligheter til å samle inn data på hvor mye mer man faktisk ender opp med å bruke, men det er altså liten tvil om at gjennomsnittsforelderen har betydelig mer enn 1 million i barnerelaterte kostnader i løpet av de 17 første årene.

Hei. Artig at det interesserer deg Klossowski. Mulig vi bruker en million pr barn på 18år, men det gjør folk som ikke har barn og sikkert bare på tråsykler hvis de har interessen for det, og det er hele poenget. Dess mer du bare konsentrerer deg om å være sammen med barna så opplever jeg de (opp til 11år i dag) som relativt billige. Jeg sparer mer penger nå en før jeg fikk de. Jeg tjener inflasjonsjustert ikke noe særlig mer. De fyller opp lykke kontoen din, så du slipper å fylle den med ting som koster masse :-). Har ikke betalt en bilett til et lekeland i sommer eller Kristiansand dyrepark, men de er like fornøyd. Ingen maser om det heller fordi jeg mener de voksne gir dem den vanen, hvertfall opptil en viss alder. De ønsker bare nærhet og tilstedeværelse og venner :-). Bøker er gratis på biblioteket feks 😉

Akkurat Trobjørn,

Største utgift med barn er tid. Har veldig liten fritid nå og er sliten (men stortsett glad!) hver dag. Jeg og samboer jobber deltid (vi vil ha mer tid med barn), bor i Oslo og har vanlige jobber men fortsatt klarer å spare en god del av inntekt.

Hei Finansnerden!

Interessant blogg du har, og nyttig lesing. Er selv familiefar og betaler aggresivt ned på husgjeld, men setter av litt hver mnd for sparing i fond og enkeltaksjer.

I Norge er det ikke særlig vanlig med utbyttefond, men ser at i andre land er det rikelig med dette . Er dette noe du har vurdert?

Jmfr eks: http://www.nasdaq.com/symbol/rem/dividend-history

Som betaler ut jevnlig utbytter og har lave forvaltningskostnader. Supert om du kunne gjøre noen betraktninger rundt dette.

mvh

Hans

Hei Hans,

Hyggelig at du liker bloggen!

Når du velger fond må du se hva du får for pengene. Mange «utbyttefond» er lastet til randen med selskaper/bransjer som sannsynligvis vil få seg en skikkelig smell den dag markedet korrigerer. At utbytte gjerne kuttes i dårlige tider gjør ikke saken bedre. Hvis du er ute etter inntekt, så kan det sikkert være en ide, men anbefaler å gjøre grundig research før en hiver seg over noe her. Hvis målet er å bygge aksjeverdiene raskest mulig (fremfor inntekt) ville jeg nok heller vurdert aksjefond som ikke utbetaler utbytte. Siden mitt eget fokus er på sistnevnte, så er ikke utbyttefond noe jeg kommer til å benytte meg av selv.

Hei

Har selv satt sammen mitt eget «utbyttefond» gjennom en portefølje av utbyttebetalende enkeltaksjer. Av ca 20 aksjer er 13 sparebanker og resten relativt konservative (min definisjon) aksjer (Veidekke, Gjensidige, Entra, Arcus). Har også inkludert Aker BP, som i løpet av 2019 vil bli en utbyttemaskin når Johan Sverdrup ferdigstilles.

Porteføljen gir ca 5% direkteavkastning og ca 10% underliggende avkastning totalt. Reinvesterer utbytte i nye aksjer. Har tidligere overført ca halvparten av aksjene til en Kapitalforsikringskonto i Netfonds. Tror dette var lurt, da utbytte her ikke skattelegges løpende, men kan reinvesteres og dermed bidra til full rentes-renteeffekt.

Hva tenker du om å investere litt i kryptovalutta Finansnerden?

Hovedbolken av kapitalen min koser seg fint i indeksfond, men litt krydder på toppen skader ikke.

Det er vel helt klart at fremtiden er digital, i mye større grad enn i dag. I dag tar det 3-5 dager å overføre penger mellom Norge og USA f.eks.

En eller annen kryptovalutta må erobre verden. Kan være lurt å sette noen tusenlapper hver i de største, eller hva tenker du?

Hei Klassereisen,

Hehe, føler med deg. Fondssparing er vanvittig kjedelig! Ville vurdert å investere i teknologien fremfor valutaen. Eventuelt tatt en spekulativ post i valutaen ved en heftig korreksjon, sånn for moro skyld. Men akkurat nå er det euforien som råder i det markedet, så selv rører jeg det ikke på dagens nivåer.

Hallo Finansnerden,

Hvor kjøper du dine aksjer? Nordnet, banken,..?

Kanskje du har skrevet om det før, isåfall kan du si hvor jeg kan finne artikelen? Takk 🙂

Jonathan

Hei,

Pleier ikke å snakke så mye om det. Kjøper fond direkte hos fondsleverandørene, og enkeltaksjer og børsnoterte fond gjennom nettbaserte meglerhus, som Nordnet og Netfonds

Takk Ok skjønner , bare spurte for å vite om du hadde noen tips for det. God helg! 🙂

Hei igjen,

Oko bare lurte på om du hadde noen spesiell tips her.

God helg!

Jonathan

Det er vel litt for lett å si at det er eufori i alle kryptovaluttaer. Det finnes mange hundre av dem. Det gjelder å finne noen som har godt potensiale, men som er undervurdert pr. i dag. Jeg har veldig tro på Ripples XRP – et system som jobber med bankene istedenfor mot dem. Har fått med giganter som Google, Santander, UPS, etc. Men er fortsatt priset til 0,2 dollar stykk. Et godt kjøp tror jeg.

Hei Klassereisen,

Kryptovaluta er i mine øyne ren spekulasjon, da jeg sliter med å se verdien bak. Å ikke si det ikke er eufori i all kryptovaluta i dag er naivt. Det betyr dog ikke at du ikke kan tjene penger på det.