Her forklarer Hobbyinvestoren hvordan han og samboeren tenker rundt investeringer i eiendom og gir et konkret utleieeksempel.

Finansnerden her. Dette er et gjesteinnlegg skrevet av Hobbyinvestoren(brukernavn på Twitter: @10mill10år). Han og samboeren har bygget opp en eiendomsportefølje som per i dag er verdt rundt 18 millioner over de siste årene – imponerende! Her får du høre om hvordan de gjorde det og hvordan de tenker rundt eiendomsinvesteringer.

I 2015 skrev Finansnerden et innlegg om sin nedbetalte to-roms leilighet i Oslo. Denne vurderte han å leie ut, og så på regnestykket med hva den ville generere i årlige leieinntekter opp mot hvordan pengene ville gjort det i et globalt aksjefond.

På dette tidspunktet var vi på starten av vår reise med eiendomsinvesteringer. Jeg kan huske jeg leste innlegget og tenkte: «IKKE SELG!». Vi hadde akkurat kjøpt vår første leilighet for utleie, og var overbevist om at dette var veien å gå for å bygge formue.

Fra vår første kjøp i 2012 og frem til i dag har vi bygget en eiendomsportefølje som nå er verdt 18 millioner. Vi leier ut fire enheter og har nesten 700 000 kroner i årlige leieinntekter. Av eiendomsporteføljen er 7,5 millioner kroner egenkapital, og resten er gjeld.

Finansnerdens leilighet ville i dag være verdt et sted mellom 3,5 og 4 millioner. Han kunne altså sittet med en gevinst på mellom 800 000 kroner og 1,3 millioner kroner. Allikevel har det vi har lært gjort at vi nå er helt enig i avgjørelsen om å selge. Vi ville gjort det samme i 2012. Han skjønte en del ting da som det har tatt oss lengre tid å forstå.

Hvem er vi?

Vi er et helt vanlig par i 30 årene med et barn og en til på vei. Vi har normale jobber, normale inntekter og lever relativt normale liv. Samboeren jobber som lærer, og jeg driver et enkeltmannsforetak. Vi kjører en nøytral, vanlig bil, og ser du oss på butikken ser vi ut som alle andre.

Eiendomsportefølje på 18 millioner kroner

Det som kanskje ikke er så vanlig er at vi i løpet av de siste 8 årene har opparbeidet oss en eiendomsportefølje som nå er verdt 18 millioner. Disse eiendommen gir oss cirka 700 000 kroner i brutto leieinntekter, og i praksis kunne vi levd utelukkende av disse inntektene.

Dette har vi oppnådd ved siden av vanlig jobb og som foreldre til vår 3 år gamle sønn. Det siste er ikke ment som selvskryt, men som motivasjon. For om vi kan få til dette kan også du få det til. Vi ønsker derfor å dele historien vår for å vise at eiendom og utleie kan være en vei for vanlige folk også.

FIRE-bevegelsen har tatt av de siste årene, og det er veldig mange som jakter «fuck you money» via aksjemarkedet. Vi bruker også aksjemarkedet for å bygge kapital. Men taktikken vår handler i hovedsak om å kjøpe eiendom som skal gi nok leieinntekter til at vi kan leve av disse. Økonomisk trygghet og friheten til å bestemme selv er vårt mål.

Leieinntekter > utgifter inkludert avdrag

Vår viktigste kriterie har vært å kjøpe eiendommer der leieinntektene dekker alle kostnadene, inkludert avdrag. Enkelte vil protestere å si at avdragene er sparing. Vi er enige i det. Men problemet er at negativ kontantstrøm ikke kan skaleres. Du klarer kanskje å kjøpe en leilighet hvor utlegget er på 2-3000 kroner i måneden.

Men klarer du å kjøpe to?

Eller tre? Hva om hver leilighet ga deg en tusenlapp i lomma hver måned? Hvor mange kunne du kjøpt da?

Mange protesterer og sier at disse dealene ikke er mulig å oppdrive i markedet, og spesielt ikke i Oslo der prisene har gått bananas de siste årene. Det er helt klart vanskeligere enn for noen år siden, men ikke umulig.

I dagens marked må du skape dealen! Altså, du må på en eller annen måte legge til verdi på boligene du kjøper.

Du kan øke verdien av en utleieleilighet ved å:

- øke standarden

- flytte kjøkken til stuen

- lage ekstra soverom

- optimalisere planløsning

- bygge ut

Men hva med risikoen?

Boligmarkedet er på «all time high», og som Finansnerden skrev i 2015, er det vanskelig å se at prisene kan fortsette å stige i samme tempo. Det kan være lett å glemme at boligmarkedet er syklisk, og før eller senere vil det komme en korreksjon. Problemet er at det er umulig å vite om dette skjer neste uke eller om 20 år.

Så hva gjør vi for å unngå denne risikoen?

Langsiktig perspektiv

Du har ikke tapt penger før du realiserer et tap. En leilighet med positiv kontantstrøm vil være en stor fordel i en korreksjon, gitt at du ikke blir tvunget til å selge. En slik investering gir deg penger i lomma hver måned.

Alle kjøpene vi gjør prøver vi å ha et 20 års perspektiv på. Ingen vet hva som skjer med boligmarkedet neste år, og de som sier de gjør det lyver. Men at boligprisene i Oslo er høyere om 20 år enn de er i dag er et veddemål du har gode sjanser for å treffe på. Da handler det om å ikke sette seg i en situasjon hvor du blir nødt til å selge mitt i en korreksjon.

Du bør derfor:

- ha et langt perspektiv på det du kjøper

- holde belåningsgraden nede

- kjøpe eiendom med positiv kontantstrøm

- øke verdien på det du kjøper – da bygger du inn sikkerhet!

Vi kjøper – banken betaler

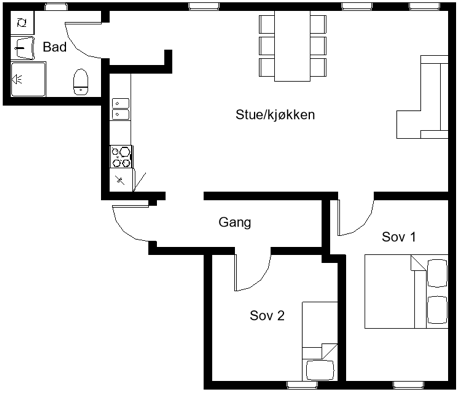

Vi kjøpte en 3- roms leilighet nederst på Torshov i Oslo i 2015. Den var priset til 2,69 millioner kroner, og bildene viste en sliten leilighet som hadde vært brukt til utleie.

Det interessant med leiligheten var planløsningen:

- Leiligheten var gjennomgående med vinduer både ut mot gaten og bakgården. Med tre store vinduer i stuen var det mulig å lage et ekstra soverom uten å ødelegge bokvaliteten i leiligheten. Ved å sette opp en lettvegg kunne den innerste delen av stuen bli til et fullverdig soverom. Taktikken her skulle være å leie ut til studenter.

Du ser plantegningen til leiligheten vi kjøpte nedenfor.

Når du leier ut rom for rom er det en fordel å ha flere soverom, da det gir høyere leieinntekter. Det er likevel viktig å ikke bli for grådig. Om bokvaliteten blir dårlig får du misfornøyde leietakere og høyere gjennomtrekk av leietakere, større slitasje og flere problemer.

En god regel er at det ikke burde være mer enn tre personer per bad. Det burde også være plass til en stue med sofagruppe. Studenter har ofte et ønske om å bo på mindre plass for å spare penger Da er det vårt ansvar som utleiere å ikke presse sitronen for hardt.

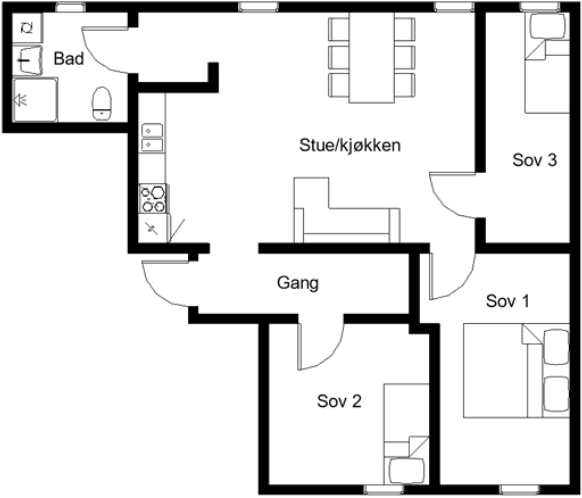

Vi la derfor nytt gulv i leiligheten og rev ut en kjøkkenøy. I tillegg laget vi et ekstra soverom. Hele prosessen tok en drøy måned, og når vi var ferdige så planløsningen ut som på bildet under.

Regnestykket

Her har du de månedlige tallene for utleieleiligheten fra avsnittet over.

Leieinntekt: + 16 800 kroner

Felleskostnader: – 3 200 kroner

Vakanse: – 500 kroner

Vedlikehold: – 1000 kroner

Skatt (22 prosent): – 2 800 kroner

Renter: – 2 800 kroner

Avdrag: – 7 000 kroner

Rentefradrag: + 600 kroner

= + 100 kroner per måned

Når alle utgifter er betalt, og vi har satt av penger til vedlikehold og fremtidig vakanse, sitter vi fortsatt igjen med et overskudd.

Men det er ikke det kuleste med denne dealen!

Vi hadde betalt hardt ned på boliglånet på leiligheten vi bodde i. tillegg hadde vi vært svært heldige med prisstigningen. For å kjøpe den nye leiligheten måtte vi egentlig stille (15 prosent) 405 000 kroner i egenkapital. I stedet brukte vi boligen vi bodde i som pant, og lånte ikke bare kjøpesummen, men også penger til oppussing og dokumentavgiften.

Et viktig poeng her er at vi hadde de 405 000 vi trengte tilgjengelig, men i stede for å dytte de inn i leiligheten kunne vi la de vokse videre i aksjemarkedet. Du kan gjerne kjøpe eiendom uten å bruke egenkapital, men du burde ikke kjøpe eiendom uten å ha tilgang på kapital.

Tilbake til Finansnerdens leilighet

Så, hva med regnestykket på leiligheten til Finansnerden?

For de som husker, var det snakk om en markedsverdi på 2 700 000 kroner og en leieinntekt på 132 000 kroner i året. Problemet er at dette gir en såkalt “brutto yield” på litt under 5%, som er forholdet mellom årlig leieinntekt og markedsverdi. Fellesutgiftene var lave og på cirka 1450 kroner per måned.

La oss sette opp samme regnestykke med 86 prosent belåning.

Leieinntekt: + 11 000 kroner

Felleskostnader: – 1 450 kroner

Vakanse: – 500 kroner

Vedlikehold: – 1 000 kroner

Skatt: – 1 771 kroner

Renter: – 2 500 kroner

Avdrag: – 6 500 kroner

Rentefradrag: + 550 kroner

= – 2 171 kroner per måned

Regnestykket gir altså en negativ kontantstrøm på 2 171 kroner. Finansnerden gjorde dermed helt riktig i å selge denne leiligheten, og heller bruke pengene til andre investeringer.

Vi har skrevet e-boken “10 mill, 10 år” for deg som vil lære mer om å investere i eiendom og starte med utleie. Her forklarer vi alle kjøpene våre i detail og hvordan vi gikk fra 0 til 18 millioner kroner i eiendomsverdier på 8 år. Du får også med en eiendomskalkulator for å regne på boligene du vurderer når du kjøper boken, samt en oppskrift på hvordan du ordner finansiering.

Trykk her for å kjøpe e-boken “10 mill, 10 år”

PS: Finansnerden her. Merk at jeg får en andel av inntektene fra salget.

Dette er flaks forveklslet med dyktighet.

Skyhøy belåning + oppadgående trend.

Stiger renten er dere fucked

Faller boligmarkedet er dere fucked

Faren er bare at ingen tror at boligprisene i Norge kan falle.

Hadde dere hatt samme belåning i aksjemarkedet siden 2013 kunne dere gått av med pensjon nå dersom dere ønsket det.

Håper markedet treffer dere hardt og nådeløst når ting snur, slik man kan se hvem som har badet nakne når tidevannet synker!

Hei Peder! Flaks har en tendens til å tilfalle den som er beredt og villig til å handle når muligheten byr seg. Det har Hobbyinvestoren gjort – så kudos til dem. Samtidig hadde de aldri kunne fått den belåningen i aksjemarkedet som privatperson med vanlig lønnsinntekt. Nettopp derfor er eiendom et av få vis hvor selv vanlige folk kan lykkes med å bygge en formue. Aksjemarkedet derimot, er stedet hvor de som allerede er formuende plasserer pengene sine for å få dem til å vokse enda mer. Du må nemlig investere en del penger i markedet for at det skal bli mye penger ut av det i kroner og øre. Avkastningen har nemlig lite å si begynnelsen for den som søker å bygge en formue relativt raskt: https://www.finansnerden.no/den-forste-millionen-er-verst/

«Håper markedet treffer dere hardt og nådeløst når ting snur, slik man kan se hvem som har badet nakne når tidevannet synker»

Fy faen så stusselig det er å slenge dritt til andre som har fått til noe på den måten. Å ønske at andre skal mislykkes. Og så bruker du et Warren Buffet sitat i tillegg.

Hva er det du har gjort som er så jævla genialt Peder Pedersen?

Det er for øvrig mange rike mennesker i Norge som bare har hatt «flaks» Typ alle eiendomsmilliardærene i landet.

Mange eiendomsinvestorer bruker fastrente. Da er man ikke fucked hvis renten stiger.

Og hvis eiendommene yielder nok til å gi positiv kontantstrøm er man eller ikke fucked hvis markedet faller. På samme måte som med aksjemarkedet er poenget å ikke selge når markedet ligger nede.

Har et spørsmål som muligens er dumt, men ettersom temaet er nytt for meg og vi vurderer å kjøpe leilighet er det greit å kunne forstå .Hvordan regner dere ut skatt på 22% ?

Hva er det som var fratrukket fra leieinntekter i første kalkylen for å få til et beløp på 2 800 kroner i skatt?

Jeg ser at det er netto inntekt som legges til grunn for beregning av skatt men klarer ikke å finne grunnlag for at det skal kunne ivaretas felleskostnader , vedlikeholdskostnader og vakanse inn i beregninger for skattetaten 🙂

Hei Roman! Ingen spørsmål er dumme når noe er nytt. Vi har alle lurt på det samme. Vi regner slik:

Leieinntekter

– felleskostnader

– strøm (om du betaler det)

– forsikringer

– vedlikehold

– alle andre utgifter du har hatt

= overskuddet

Av dette regner du 22% skatt

Hei, hvis du er på jakt etter eiendom for utleie kan kanskje utleiekalkulatoren min hjelpe: http://utleiekalkulatoren.trifektum.no/

Den er mye basert på Hobbyinvestoren sine regnestykker:

Takk Øystein!

Er alle kostnader fradragsberettiget utenom lånet såklart?

Hva ville regnestykket vært om du hadde beholdt din leilighet fram til dag?

Hva hadde dagens markedsverdi vært? Med all sannsynlighet så ville det nok lønt seg pga. belåning, sammenlignet med din verdiøkning i fond per i dag. Eller?

Om du sammenligner med din strategi med hobbyinvestoren, har de ikke de lykkes mye bedre enn deg?

Om målet er å bygge egenkapital per tidsenhet? Eller hva tenker du?

De to strategiene er jo de mest nærliggende for å bygge formue. Vurderer å du å bytte strategi?

Hei Grubleren,

Jeg hadde ikke tapt penger på å beholde 2-roms leiligheten til utleie. Men den var ikke en optimal utleieleilighet av flere grunner. Samtidig gikk pengene fra salget med til å kjøpe noe betydelig større i et attraktivt utviklingsområde ved sjøen. Det som er så gull med eiendom er muligheten til belåne kjøpet, og dermed får man avkastning på flere kroner enn ellers. Den muligheten har du ikke med aksjeinvesteringer. F.eks prøv å ringe banken for å låne penger til å kjøpe aksjefond, HAHA. Hvis jeg skal være etterpåklok er det ingen tvil om at jeg burde ha hamstret 2-roms leiligheter fra 2013 og frem til i dag, fremfor å spare i fond. Men det er lett å være etterpåklok da 😉

Dette er trist å lese. Hyblifisering og krøkkete planløsninger. Leilighetene er blir søppel for alle andre enn den som lever av å leie ut til studenter. Skal vedde på at de er populære i sameiet (not) . De ødelegger bomiljøet for alle. Trist at noen synker så dypt for å tjene penger. Og er de virkelig stolt av det? Virker jo som at de har utdannelse og vanlige jobber som gir noe tilbake til samfunnet også? Hvorfor ikke bruke kreftene på noe de er flinke til og som kan bli bra. Dette var jo helt evneløst. Vær så snill å la oss slippe flere slike deprimerende innlegg!

Nå har vel disse prioritert gode planløsninger fremfor maks kortsiktige inntjening og strekker seg langt for å tiltrekke seg god leietakere. Anbefaler at du setter deg inn i hva de driver med før du dømmer noen nord og ned. Uten det private leiemarkedet vil mange studenter ikke ha et sted å bo. Samme med utenlandske arbeidere, de som ikke vet hvor lenge de skal bo et sted og derfor foretrekker å leie og så videre.

Det er mange som mener at de moralsk er ovelegne andre. Også «Nelle».

Jeg synes det er rart at man leser en blogg om finansiell frihet og investering og så er man så til de grader i mot noen som leverer noe markedet ønsker og trenger. Uten private utleiere ville det ikke vært nok boliger til alle studentene som kommer til Oslo for å bo og studere. Sånn sett er det et problem som må løses politisk. Sannheten er at hverken høyre- eller venstreorienterte byråd i Oslo har ønsket å gjøre noe med situasjonen, ettersom det er billigere å la de private aktørene stå for boligene. Da nytter det ikke noe å angripe de som faktisk forsyner markedet med boligene som etterspørres.

Spørs om det ikke er litt misunnelse som er ute og lusker her, hadde ikke sagt nei til å sitte i Hobbyinvestorens sko jeg i hvert fall. Hvis man skal moralisere over hvordan folk tjener penger så er det temmelig mange der ute som bør sitte med dårlig samvittighet, inkludert meg selv antakelig.

Hei igjen, unnskyld at jeg var krass og lagde dårlig stemning. Det med planløsning tok jeg fra før etter eksempelet til innsender. Før: Kvalitet etter: kvantitet. Hver sin smak, men personlig ikke noe som jeg ville hatt glede eie. Har ingen ting med moral å gjøre. Grunnen til at jeg reagerte negativt på gjesteinnlegget er også at jeg ikke synes det passer inn i bloggens filosofi: Frihet, fu-money, forbruk etter behov. Det er ikke frihet og FU å ha bundet opp så mye kapital i kjipe leiligheter og forpliktelser for ørten leieboere. Inntektene som genereres er jo forholdsvis beskjedne og halvparten av det de eier er gjeld. Kommer jo an på hvor i landet dette er, men i Oslomålestokk så har de knapt nok til et rekkehus når gjelden er betalt. Skjønner at leserne reagerer på at jeg er negativ, det er jo etterhvert mange slike amatørutleiere i landet. Og de snakker høyt og er stolte av det de har fått til, mens vi andre synes de er hår i suppa. Tonedøvt. Og meningsutvekslingen blir deretter. PS har du sjekket finansavisens eiendomsforum ? Der har du en gjeng ?

Hei Nelle, og takk for tilbakemeldingene.

De tre studentene som har bodd i leiligheten i snart 3 år er uenige med deg. De har faktisk spurt om å leie virdere når kontrakten går ut.

Du har helt rett i at vi er amatører, men det er vi alle når vi tar sats og lærer oss noe nytt.

Håper du når målene dine, selv om eiendom nok ikke er veien du ønsker å gå

Null dårlig stemning, krass meningsutveksling er topp- bloggen har jo ligget stusselig brakk en stund (bare å la seg fornærme ærede Finansnerd) så fin måte å kickstarte den igjen på 🙂

Alltid stas å sparke i gang igjen med rabalder i kommentarfeltet!

Jeg har kjøpt og lest boken deres, og synes det er spennende lesestoff. Men det er en ting jeg ikke får til å henge på greip. De skriver at de lånte 2 800 000 kr og betalte kun 9800 kroner i renter og avdrag. De hadde en låneramme på 20 år. Hvordan kan dette ha seg, hvilken avtale kan de da ha hatt med banken?

Jeg har gjort egne beregninger tidligere, og sliter med å finne leiligheter som jeg kan få til å gi positiv kontantstrøm. Når jeg ser at de betaler så lite i renter og avdrag så lurer jeg på om jeg har oversett noe!

Skal høre med Hobbyinvestoren.

Hei Marius

Det er rett og slett taste-feil på kalkulatoren. Sjekket det nå – hadde lagt inn 30 år og ikke 20 års nedbetalingstid. Tallene er noen år gamle, så ikke alt som var like enkelt å huske!

Ikke sant.. men 20 år istedet for 30 år er da stor forskjell! 20 års nedbetalingstid vil jo gi minus ca 3500 kr i kontantstrøm, kontra 100 kr i pluss med 30års nedbetalingstid. Jeg prøver virkelig ikke å være negativ! Jeg har bare vanskeligheter med å skjønne hvordan man kan få positiv kontantstrøm i dette eksempelet, og i andre eksempler når man har lånt hele kjøpesummen.

Hei,

Eier en 3 roms i Bergen. 2 mellomstore soverom , men har en bod med vindu og lurer på å lage et ekstra soverom slik at totalt blir det 3 soverom. Da har jeg ingen bod i leiligheten. Vet du hva kravene til soverommene er for at det skal bli godkjent som soverom. Vurderer da å leie ut boligen dersom jeg kan få god pris, dersom man leier ut boligen med møbler så betaler man bare skatt på 85% av leieinntektene i de 2 første årene ? Skatt på 85% av leieinntektene etter man skriver av felleskostnader ?

Nei. Men jeg er sikker på at du finner ut av det ved å søke litt rundt på nettet. Har jeg aldri hørt om.

Hei!

Dere har ikke tatt med kommunale avgifter i regnestykket?

Hei Lise,

Leilighet kommer med fellesutgifter og i dette ligger kommunale avgifter.