Nesten alle indeksfond har tapt seg i verdi. Likevel kjøper jeg aksjer med begge hendene

Aksjeporteføljen har vokst fra kr 427.521,- til kr 428.065,50 siden 15 januar i år. Det er en økning på magre kr 544,50. Det til tross for at jeg har kjøpt aksjer for kr 15,500,-. Utover fast sparing på kr 5.500,- handlet jeg aksjer for kr 10.000,- fordelt jevnt på KLP AksjeGlobal Indeks 4 og KLP AksjeFremvoksende Markeder 2. Justert for innskudd er aksjeporteføljen ned kr 14.955,50, eller ca. 3,5% siden forrige porteføljeoppdatering.

Med fortsatt urolige aksjemarkeder er det fort å rive seg i håret. Det er også fort gjort å gå tom for kontanter når man investerer etter «value averaging» prinsippet, slik jeg gjør. Fordelen er at det tvinger meg til å kjøpe ekstra mye når aksjemarkedet faller. Det er også ulempen ved denne måten å investere. Det er nemlig lett å svi av kruttet for tidlig i et fallende marked, slik vi har sett siden nyttår. Jeg har derfor valgt å ta det litt roligere nå i februar, enn jeg gjorde i januar. Da kjøpte jeg aksjer for hele kr 30.500,-. Jeg vet ikke hva som vil skje fremover. Likevel er jeg forsiktig, da jeg ikke ønsker å svi av for mye krutt nå hvis fallet skulle vise seg å vedvare.

Aksjer er fortsatt ikke «billige» på dagens nivåer, som noen eksperter hevder. Mer fornuftig priset ja, men noe røverkjøp er det ikke snakk om.

Les også: Hvordan jeg investerer

Tabell: Aksjeporteføljens innhold og verdier 15 februar 2016.

Aksjeverdiene fortsetter ned med resten av aksjemarkedet

Jeg gråter meg ikke i søvn bare fordi aksjeverdiene er litt ned. For en som satt fullt investert gjennom finanskrisen, så skal det vesentlig mer rabalder til. Som langsiktig investor ønsker jeg å få mest mulig verdi for pengene. Det er derfor bare hyggelig å se aksjemarkedet fortsette ferden ned i kjelleren.

Av diagrammet nedenfor ser dere hvordan verdiene i aksjeporteføljen har utviklet seg siden 15 mars 2014 og frem til i dag. Selv om jeg har kjøpt aksjer for totalt kr 46.000,- siden nyttår, så er aksjeporteføljen fortsatt mindre verdt enn den var for bare 1,5 måned siden.

Les også: Januar sendte aksjeporteføljen rett ned i kjelleren

Diagram 1: Fuck You Money Porteføljens utvikling siden 15 mars 2014 og frem til 15 februar 2016.

Indeksfondenes utvikling fortsatt miserabel

Nesten alle indeksfond er ned siden sist, men ikke mye. Faktisk er det ikke feil å påstå at utviklingen har vært relativt flat. Et av de børsnoterte fondene er til og med i pluss. Vanguard Value ETF(VTV) er opp ca. 0,1% for perioden målt i amerikanske dollar(USD). Ellers gikk det hardest utover iShares MSCI EAFE Value Index(EFV), som er ned 2,7%. Med stor eksponering til Europa begynner dette fondet nå å bli fornuftig priset. KLP AksjeFremvoksende Markeder 2 like så. Likevel avventer jeg med å kjøpe mer aksjer i denne omgang.

Diagram 2: Indeksfondenes utvikling 15 januar til 13 februar 2016(KLP AksjeGlobal Indeks 4 i oransje).

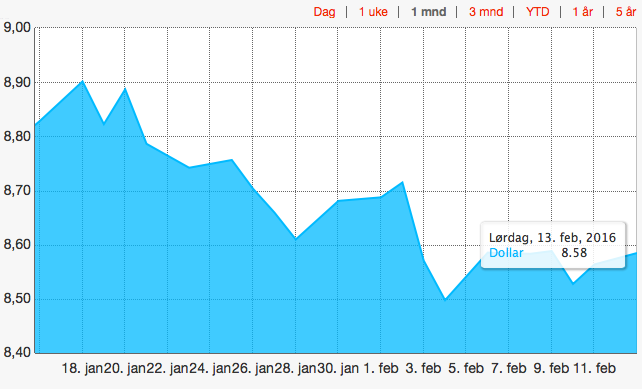

NOK styrker seg mot USD

Aksjeporteføljen er ned ca. 3,5%, mens dårligste indeksfond er ned 2,7% for perioden.

Dere lurer kanskje på hvordan det kan ha seg?

Svaret er enkelt. Den norske kronen(NOK) har styrket seg mot USD den siste måneden.

Det er litt synd, da norsk økonomi trenger all hjelp den kan få for å komme seg på bena igjen. Samtidig har det gitt aksjeporteføljen en kilevink. Siden jeg lar valutaen flyte fritt(unntatt KLP AksjeGlobal Indeks 4), så påvirker endringer i NOK aksjeporteføljens avkastning. I hvert fall på kort sikt. Så når NOK blir sterkere målt mot store valutaer, som USD, så reduseres verdien av mine investeringer i utenlandske indeksfond. Egentlig er det bare bra. En sterk NOK betyr nemlig at jeg får flere andeler for pengene når jeg skal kjøpe mer Vanguard Value ETF(VTV neste måned.

Les også: Hvordan jeg benytter valutasikring

Diagram: Utviklingen i USD målt i NOK den siste måneden(kilde: DN).

Avstanden til aksjeporteføljens målbilde øker

Igjen har ekstra kjøp i KLP AksjeGlobal Indeks 4 og KLP AksjeFremvoksende Markeder 2 forverret balansen i aksjeporteføljen. Ettersom alle indeksfondene har falt relativt jevnt var det ikke annet forvente. De to postene utgjør nå til sammen 58,7% av porteføljen. Heldigvis er det ingen krise på kort sikt. Jeg vil likevel fortsette å ha fokus på børsnoterte fond(ETF`er) for å gjennopprette balansen i tiden som kommer.

Diagram 3: Aksjeporteføljens sammensetning per 15 januar 2016 i forhold til målbildet(oransje).

Kjære lesere, hvordan har deres investeringer utviklet seg siden sist? Og har dere trosset urolighetene og holdt dere til planen?

Hei

Er veksten I diagram 1 vekst siden du startet «fuck you money»?

Hva program bruker du I diagram 2?

Takk

Hei Jon,

1. Ja

2. Skjermdump fra Bloomberg.com

Interessant å se hvor stor eksponering du har mot fremvoksende markeder for tiden gjennom både

KLP AFMI II og VSS – er enig i at prisingen ser forholdsvis billig ut, men samtidig synes jeg den politiske utviklingen i mange av landene (Brasil, Russland ++) er skremmende.

Benyttet selv prisfallet i Januar/Februar til å stable min egen portefølje på beina,

hvor jeg sikter meg inn på 35% DNB Global Indeks / 15% KLP AFMI II / 25% SCZ (ETF) / 25% VBR (ETF),

forholdsvis overvektet i small / mid cap segmentet men tåler fint store svingninger 🙂 Holder forholdsvis mye igjen og kommer til å benytte meg av value averaging de neste par årene. Hvordan forholder du deg til store verdisvingninger over korte tidsrom? Har du en fast dato hvor kjøper hver måned, eller legger du inn noen «ekstraordinære» kjøp ved store prisfall?

Merker selv at det tidvis er lett å bli overivrig ved store prisfall – men da er det vel bare å holde seg i skinnet og følge planen! Forøvrig er jeg vel nå ned -1,7% fra innskutt verdi – men det svinger jo fort 2% opp og 2% ned fra dag til dag nå for tiden 😉

PS! Med en så røff start på året – så blir det vel muligens en spennende høst? Høst-salg i september anyone?

Gjest :),

1. Fremvoksende markeder: Den prosentvise eksponeringen her vil bli mindre ettersom jeg kjøper meg opp i ETF`ene. Men for nå forblir andelen EM relativt stiv. Samtidig har jeg ingen skrupler med å kjøpe greit prisete i en del av verden, som med tiden vil dominere verden.

Ellers godt å se at du selv har en plan.

2. Kjøpstidspunkt: Jeg handler indeksfond rundt den 15 hver måned. Handlene skjer etter hvordan jeg ønsker at porteføljen skal være vektet, samt verdimålene som er satt for hver måned. Som deg holder jeg litt igjen denne måneden fordi jeg frykter at børsfallet skal bli langvarig. Viktig å passe på slik at man ikke går tom for kontanter.

Vet ikke hvordan høsten blir. Men må si at det allerede hittil i år har vært rimelig spennende å være investert i aksjer 🙂

Jeg har fulgt bloggen din en stund. Spennende at du er såpass røff at du gønner på med store prosentvise kjøp (av porteføljeverdi) i usikre tider. Jeg har forstått at du er 100% i aksjer. Hva ser du for deg som langsiktig avkastning? Har du mage til å stå gjennom eventuelle korreksjoner/krakk?

Selv er jeg 40% aksjer /60% renter. Dette gir (i etter min mening) pen fortjeneste i oppgangstider (4-5% pr år) og lave tap i nedgangstider (-2 – – 4% pr år).

Statistikken er helt klart på din side. Over 10-20 år finnes det vel ingen periode i historien hvor det har lønt seg å ikke sitte i 100% aksjer. Men på kortere sikt (og for nattesøvnen) liker jeg en miks av renter/aksjer.

Mens du har kjøpt aksjer de siste årene, har jeg stort sett kun kjøpt obligasjons- og pengemarkedsfond. Aksjer har jeg solgt på vei oppover, da de har oversteget de avsatte 40%’ene, og avkastninger har vært større enn det jeg kan sette inn for å rebalansere.

Det er først nå jeg har begynt å kjøpe aksjer igjen. Hva er ditt forhold og tanker om store svingninger i porteføljeverdi?

Hei Kalle,

Ja, å eie 100% er ikke for sarte sjeler. For å si det mildt!

1. Forventet langsiktig avkastning for min aksjeportefølje på sikt er 8%. Blir det lavere, så må jeg kompensere ved å spare enda mer penger.

2. Etter å ha investert under finanskrisen i 2008/2009, så håper jeg og tror at jeg har mage til å tåle det meste. Samtidig er det forskjell på å sitte investert med studielånet og det ha flere millioner på spill. Forhåpentligvis vil det gå greit, da jeg er en ganske rasjonell type.

3. Store fall i aksjeporteføljen er bare positivt for en som bygger formue, slik som meg. Det gir meg jo mulighet til å handle billige aksjer! For pensjonister derimot, not so much.