Kommentar til gårsdagens råd fra Nordea-sjefen om å plassere alle sparepengene i aksjefond, da informasjon om risiko kombinert med uheldig atferd synes utelatt.

Banksjef ber oss tømme sparekontoene

Folk må flytte sparepengene over fra sparekontoene til aksjefond, råder Gunn Wærsted, leder i Nordea Norge. I en tid med rekordlave renter og hvor nordmenn lar penger råtne på bok, så har hun absolutt flere gode poeng. Likevel føler jeg at gårsdagens artikler i Aftenposten, DN og E24 fortjener en kommentar, da informasjon om risikoen ved å eie aksjer kombinert med uheldig menneskelig atferd synes å være utelatt. Mange av oss er nemlig ikke mentalt rustet til å tåle den berg-og-dalbaneturen aksjemarkedet gjerne byr på.

Aksjemarkedet er ikke for alle

Jeg sier ikke at aksjemarkedet ikke vil ta i mot pengene fra alle og enhver. Tro meg, det tar lett de pengene du har, og gjerne mer til takket være innovasjoner fra en kreativ finansnæring.

Men verdiene av aksjer kan svinge voldsomt over relativt korte perioder. Generelt sett er trenden i det brede markedet opp, men voldsomme verdisvininger er mer regelen enn unntaket i det korte bildet. Den forventede avkastningen i aksjemarkedet er på sikt overlegent det meste. Samtidig kan det ta deg med på en heseblesende berg-og-dalbane tur du aldri i dine villeste fantasier har sett maken til. Dette er viktig informasjon for enhver som vurderer å investere i aksjemarkedet.

I verste fall kan man oppleve dramatiske kræsj etterfulgt av årelange ørkenvandringer, slik vi så i Japan tidlig på 90-tallet. Et engangsbeløp investert i det japanske aksjemarkedet rundt 1990 ville i dag, 25 år senere fortsatt vært 50% under vann(se diagram nedenfor).

Heldigvis er ikke utviklingen i det japanske markedet normen, men det illustrerer likevel et poeng.

SKAL DU VÆRE I AKSJEMARKEDET MÅ DU HA MAGE TIL Å TÅLE STORE VERDISVINGNINGER!

Du må takle å se verdiene av dine surt ervervede penger midlertidig forvitre som emigrerte snømenn under solen i Sahara. Fall på 40-50% er ikke vanlig, men likevel fullt mulig, som under finanskrisen i 2008/2009. Det er noe man som investor må være i stand til å håndtere. Hvis ikke har man ikke noe i aksjemarkedet å gjøre.

Dessverre er dette noe som langt i fra kjennetegner den jevne hobbyinvestor.

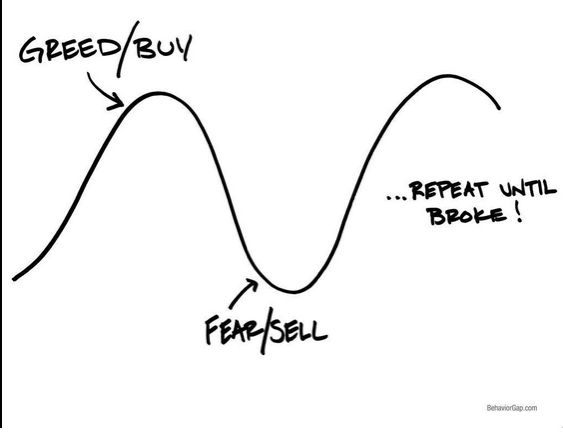

Typisk atferd i aksjemarkedet

Det vanlige er at folk kjøper seg opp i aksjer på tampen av lange oppgangsperioder(se illustrasjon nedenfor). Det er nemlig da det føles trygt og godt. Så etter kanskje 5 år hvor aksjemarkedet stadig har satt nye rekorder tar grådigheten en dag overhånd, og de laster opp i aksjefond anbefalt av lokalbanken. Der sitter de fint helt til markedet plutselig begynner å falle. Så etter en periode hvor markedet bare har ramlet dypere og dypere ned i asken kaster de til slutt kortene. Gjerne i det markedet er i ferd med å snu, og pressen trykker overskrifter som «DOMMEDAG» i tykk blodrød skrift. Og sånn har det en tendens til å fortsette.

Dette er ikke annet enn et destruktivt handlemønster, men dessverre likevel svært vanlig.

Det er derfor godt mulig at flere av de 200.000 nordmenn med mer enn kr 1 mill på sparekonto, som var omtalt i gårsdagens Aftenposten vil ende opp med store tap hvis de ukritisk tar rådet om å hive seg hodestups ut i aksjemarkedet.

Illustrasjon: Carl Richards, The Behavior Gap(blogger og finansrådgiver).

Hva hvis jeg ønsker å investere sparepengene i aksjefond?

Da er det et par ting du skal tenke nøye over før du trer til verks:

1) Risikotoleranse: Tåler du virkelig å se sparepengene midlertidig halvere seg i verdi uten å selge?

Hvis ikke, så er ikke rene aksjefond noe for deg. Likevel kan det være interessant å se på løsninger hvor aksjefond inngår som en mindre del av den totale investeringsporteføljen .

2) Tidshorisont: Hvor langt frem i tid er det til du skal bruke sparepengene dine?

Trenger du f.eks pengene neste år for kjøp av ferieleilighet i Hellas, så skal disse midlene definitivt beholdes på sparekonto. I mine øyne er alt under 10 år for kort tid til å gå tungt inn i rene aksjefond, men her strides de lærde.

3) Buffer/mulighetsfond: Har du nok penger i bakhånd?

Sørg alltid for å ha tilstrekkelig med likvide midler, som kontanter og grisebillige kredittfasiliteter tilgjengelig i tilfelle en krise eller en knall investeringsmulighet skulle by seg.

Les gjerne: Hvorfor du trenger et mulighetsfond til investeringer.

Du har kanskje noen egne tips til hva man bør tenke på før man investerer alle sparepengene i aksjefond, slik Nordea-sjefen råder oss?

Hei,

Jeg er forsåvidt enig i det du skriver. Man skal tenke seg litt om før man setter penger i aksjefond. Tenker da spesielt på om man tåler å se røde digitale tall i porteføljeavkastningen. Nordea sier nok dette fordi de ønsker at folk skal kjøpe deres aktive forvaltede fond som har høy forvaltningsavgift og som i mange tilfeller ikke gir bedre avkastning enn et simpelt indexfond med mye lavere avgifter. De spiller sikkert på det at aksjemarkedet har gått opp endel de siste årene og da begynner folk å bli mer positive til å investere.

Men jeg vil si at har man en 10 års tidhorisont eller lengre på sparepengene vil et indeksfond være veien å gå hvis man har de mentale egenskapene til å takle svingninger. All historisk data viser at aksjer gir bedre investering i sparekonto over lengre tidperioder.

Å investere alle pengene er nok ikke en god ide. Man bør ha flere måneders buffer på en sparekonto i likvide midler i tilfelle man havner i en situasjon man trenger penger.

Vil bare også nevne at det er ikke alle markeder som er dyrt nå. USA og Danmark er dyrt målt på de fleste atributter. Det norske markedet mener jeg ikke er spesielt dyrt. Ingen kan heller spå når en resession kommer. Det kan godt være 5 år til med oppgang.

Igjen, enig i hva du skriver. Hinsides prising i aksjemarkedet kan pågå i mange år før det smeller. F.eks trodde mange at amerikanske aksjer var svinedyre på begynnelsen av 90-tallet, noe som viste deg feil, da markedet bare fortsatte oppgangen i flere år. Når det denne gangen snur er det ingen som vet, men det er viktig å være beredt og alltid ha likvide midler(cash/billig kreditt) i bakhånd.

Enig!

Godt innlegg med mange gode poenger. 🙂

Jeg skrev nylig et innlegg med noen tips om hvordan man kan redusere risikoen når man investerer i aksjemarkedet: http://pengeblogg.bloggnorge.com/2015/06/08/hvor-mange-ar-ma-du-investere-i-aksjemarkedet-for-a-vaere-sikret-god-avkastning-del-2/

Hei Vidde,

Hyggelig å høre at du likte innlegget 🙂 Ja, det er sant. Skal sjekke det ut. Ha en fin helg så lenge.

Jeg driver selv og jobber med meg selv for å få guts til å sette sparepengene inn i indeksfond, men det er ikke lett å gå fullt inn når en tenker at snart kommer den store stygge bjørnen og tar markedet .. «Boka» sier at for sparere som meg (har mye de samme målene som bloggskriver) er markeds-timing en dødssynd, men det er ikke lett å leve etter!

Hei Småsparer,

Ser absolutt utfordringen. Aksjemarekdet kan fint være «overpriset» i årevis før det korrigerer nedover. Likevel vil det alltid på lang sikt tendere mot å reflektere verdiskapningen i selskapene og deres underliggende verdier. Jeg bryr meg derfor svært lite om markedets svinginger på kort sikt, og prøver å forholde meg til det lange bildet. Løsningen for meg er fast månedlig sparing kombinert med god tilgang på billig kreditt til bruk når markedet igjen en dag går i kjelleren/eller enkelt aksjer opplever kriser av kortsiktig karakter. Les her: https://www.finansnerden.no/hvorfor-du-trenger-et-mulighetsfond-til-investeringer/