Året 2014 nærmer seg sin slutt, og det er tid for litt refleksjon over året som har gått.

Som du sikkert husker, så presenterte jeg i innlegget «Min plan for økonomisk frihet» fra august i år en slagplan for hvordan jeg har tenkt å besitte FUCK YOU MONEY innen 12 år. De to viktigste punktene i denne planen er:

- AKSJER: Bygge en aksjeportefølje med en markedsverdi på minst NOK 4,1 millioner.

- EIENDOM: Anskaffelse av bolig nummer to, slik at leiligheten hvor jeg bor i dag kan leies ut.

Så, hvordan ligger jeg an hittil?

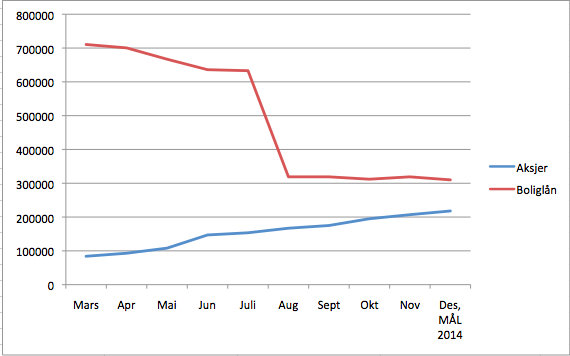

Sånn kort oppsummert, så har 2014 har vært året hvor jeg har kvittet meg med mye gjeld, samt bygget opp fundamentet i min investeringsportefølje. Siden mars i år har jeg med markedets velsignelse klart å øke aksjeporteføljen med NOK 136.000,- samt nedbetalt gjeld for NOK 84.500,- (se diagram nedenfor). Merk at grafen for «boliglån» er noe misvisende, da NOK 307.000,- i øremerkede midler til bolig var låst opp i en såkalt «boligsparekonto» frem til august.

Totalt for året har min netto formue økt med NOK 220.500,-, hvorav mesteparten er innskutte midler. Jeg holder selvsagt egen bolig utenfor når jeg beregner netto formue, da dette i mine øyne ikke er å regne for en investering.

Aksjeporteføljen

Per dags dato har aksjeporteføljen vokst til ca NOK 220.000,-. Isolert sett, så er jo det et voksent beløp, men når vi ser på målet om å ha NOK 4,1 mill investert blir det som en pølse i slaktetida.

Den totale avkastningen for året ble ca 12%. Til tross for at det er langt over de 8% jeg forventer i snitt avkastning for porteføljen de neste 12 årene, så synes jeg det er svakt gitt det generelle markedets oppgang. Jeg hinter da selvsagt til det gedigne løftet vi har sett i amerikanske aksjer. F.eks så har den tunge S&P500 indeksen i USA steget hele ca 15,8% hittil i år!

Hovedårsaken til det noe svake resultatet ligger i at jeg ikke kom skikkelig i gang med aksjeinvesteringene før mai i år. Det var nemlig først da jeg hadde tilstrekkelig kontantstrøm til og virkelig kunne vekte meg opp i aksjer. Konsekvensen av denne noe trege inntreden i markedet gjorde at jeg gikk glipp av oppgangen vi så tidlig på året.

I tillegg må kræsjet vi har sett i oljeservice ta noe av skylden. For min del gikk verdiene i Bonheur(BON) til bunns med oljeprisen på tampen av året. Ironisk nok er BON å anse som «gammel moro» og egentlig ikke noe jeg skal eie, til tross for hyggelige utbytter.

Ellers er det interessant å se at vi blant topp tre aksjer/fond i porteføljen finner to enkelt aksjer på topp. Nemlig Norsk Hydro(NHY) og Norwegian(NAS) med hhv. en avkastning på 71% og 55%. Sist nevnte solgte jeg for noen uker siden, da aksjen nådde hva jeg anser som en fornuftig prising. Først nevnte planlegges solgt på nyåret, litt avhengig av markedspris. Hva kan jeg si, alt er til salgs for rett pris. Begge disse aksjene ble kjøpt da ingen andre ville ha dem og analytikerne dømte dem nord og ned. At begge plutselig igjen er tatt inn i varmen av spåmennene i Bjørvika ser jeg som et tegn på at det er på tide å selge.

Nedenfor kan du se hvordan aksjeporteføljen ser ut per 23 desember.

Men hvordan ligger jeg an på ferden mot en aksjeportefølje på NOK 4,1 mill?

Med en markedsverdi på kun ca NOK 220.000,- ligger jeg akkurat nå litt etter for å nå målet mitt. Får å klare dette gitt en snitt avkastning på 8% årlig, så må jeg øke månedlig beløp til investeringer fra NOK 14.300,- til hele NOK 16.000,-. Ingen tvil om at 2015 blir et år med fokus på å øke egne inntekter. Foreløpig vet jeg dessverre ikke 100% hvor de ekstra NOK 1.700 i måneden skal komme fra.

Eiendom

Ifølge planen skal jeg med tiden anskaffe meg en bolig nummer to. Men slik det ligger an nå, så har det vært uaktuelt å gjøre noen større grep på boligfronten. Grunnen til dette er enkel. Når det gjelder aksjer så er tiden ens beste venn, og jeg ønsker en lengst mulig horisont på plasseringene mine. Boligmarkedet derimot er spenstig priset, til tross for fallende oljepris og avtagende aktivitet i norsk økonomi. Jeg har derfor i år valgt å prioritere å bygge aksjeporteføljen, da dette gir en bedre langsiktig avkastning i forhold til nedbetaling av boliggjeld.

Årets bidrag til eiendomsposten har vært i form av nedbetaling av eksisterende boliglån. Nærmere bestemt har jeg i år nedbetalt dagens lånet med NOK 84.500,-, noe som gir meg en restgjeld på NOK 310.000,-. Selv om aksjer på sikt gir en langt bedre avkastning, så er nedbetaling av gjeld et viktig tiltak for å øke kontantstrømmen, da mindre rentekostnader for meg er synonymt med mer penger til investeringer.

Du lurer kanskje fortsatt på hvordan jeg skal få råd til bolig nummer to?

Dette er absolutt et legitimt spørsmål. Siden jeg allerede eier min fremtidige utleiebolig, så tillater jeg meg fortsatt å være litt kreativ på dette punktet. Det vil si at den nye boligen vil bli finansiert med et nytt boliglån, noe som er praktisk for å redusere skattbar formue. For mer om dette foreslår jeg at du leser innlegget «Min plan for økonomisk frihet» fra august i år.

Alt i alt er jeg ganske fornøyd med resultatet for 2014, så la oss nå se videre for hva jeg har på agendaen for året som kommer!

Mål for 2015

Hovedfokus for neste år blir å øke egen inntekt for å kunne sette av enda mer penger til investeringer, samtidig som at kostnadene holdes på dagens nivå. Slik det ser ut nå, så er dette helt nødvendig for at jeg skal kunne nå mitt mål om å besitte FUCK YOU MONEY innen april 2026. Kort oppsummert har jeg satt meg følgende målsetninger for året som kommer:

- Øke egen inntekt ved å bytte stilling og muligens selskap.

- Øke egen inntekt gjennom biinntekt ved siden av fulltidsarbeid.

- Holde kostnadene i sjakk på dagens ca NOK 11.000,- per måned.

- Nedbetale boliglånet med NOK 40.000,-, slik at balansen ved årets slutt blir NOK 270.000,-.

- Ha NOK 410.000,- investert i aksjer ved årets slutt. Dette vil innebære en økning på hele NOK 192.000, hvorav mesteparten antas å være innskutte midler fra egen inntekt. I praksis betyr det at jeg i snitt skal plassere NOK 16.000,- i måneden.

Å oppnå disse hårete målene betyr at hele NOK 232.000,- av min netto inntekt for det kommende året settes av til investeringer og nedbetaling av gjeld. Ingen tvil om at det vil bli utfordrende!!!

Sånn, der har du mine økonomiske mål for året som kommer. Hva er dine?