Åtte ting som gjør at ens egen bolig er en særdeles dårlig investering

Det å eie egen bolig må her til lands være å anse som hardbarket religion. Jeg vil derfor her gjøre som en vaskekte kjetter å banne litt i kirken til menighetens store forferdelse. Det har seg nemlig slik at ens egen bolig er en elendig investering sett med rene økonomiske briller.

Hva f…. er det du sier, tenker du kanskje?

Ok, men før du henter frem en jernbaneskinne, tjære og fjær, så la meg utbrodere litte granne.

Boligene vi bor i, og da særlig hus og rekkehus har en del trekk som gjør dem til særdeles elendige investeringsobjekter. Hadde vi vurdert dem slik man normalt sett ville evaluert hvorvidt noe var en god investering, så ville ingen tatt i dem med ildtang.

La meg nå forklare litt nærmere hvorfor.

1. Høye transaksjonskostnader

Kjøp og salg av bolig er latterlig dyrt. Ved kjøp av selveier, som jeg foretrekker må man for eksempel ut med betydelige midler til dokumentavgiften. Denne er for tiden på 2,5% av prisen du betaler selger. Siden dette er en skatt som beregnes av kjøpssummen, så vil man ved kjøp av en strøken 3 roms til kr 3 mill betale kr 75.000,- rett i lomma til staten. Selv om denne avgiften kan unngås ved kjøp av ny leilighet eller i borettslag, så hjelper det lite når boligen skal selges.

En megler tar nemlig uansett en provisjon på mellom 2 og 3% for å selge boligen. Så selger du boligen din for kr 4 mill, så er det godt mulig du må ut med rundt kr 100.000,- til mannen med skinnende partysvenske sko. Merk at dette ikke inkluderer utgifter til annonsering, visninger, fotografering, eventuell styling av boligen, produksjon av salgsrapport, verditakt fra takstmann eller eierskifteforsikring og annet snacks. Det er nemlig ting som kommer i tillegg!

2. Egen bolig er en ekstremt illikvid investering

Med dette mener jeg at boliger er tungt å omsette i markedet i forhold til mer likvide investeringer som aksjer og rentepapirer. Det kan nemlig ta uker å få solgt en bolig, for ikke å nevne måneder og masse stress hvis man er uheldig.

3. Egen bolig er uproduktiv kapital

I motsetning til aksjer, rentepapirer og utleiebolig, så generer ikke ens egen bolig noen inntekt. Heller, som vi skal se på senere, så er den som et sugerør i lommeboken.

4. Lav forventet avkastning på sikt

Ifølge en undersøkelse Verdipapirfondenes forening har gjort, så tror nordmenn flest at det å investere i egen bolig gruser aksjer. Det er forsåvidt helt naturlig å tro, da få kan huske noe annet enn boligpriser som stiger stadig til nye høyder(se diagrammet nedenfor).

Dessverre er det slik at boligmarkedet er et labert sted å plassere penger for de som ønsker avkastning utover inflasjon på lang sikt. Sannsynlig forventet avkastning for egen bolig er nemlig ca lik den generelle prisstigingen i samfunnet, og det er før vi trekker fra vedlikeholdskostnader, forsikringer og annet snacks. Tror du ikke meg kan du gjerne spørre professor Robert Shiller , nobelpris vinner i økonomi, han vil si det samme.

Ja, de siste årene har vært helt formidable, men dette har også vært en oljesmurt boom. Det er derfor naturlig å anta at den fantastiske oppgangen vi har sett siden slutten av 90-tallet vil normalisere seg ettersom oljeprisen holder seg i kjelleren og aktiviteten i oljesektoren daler.

Tar vi en titt på boligprisutviklingen i andre utviklede land etter finanskrisen i 2007-08, så er Norge det eneste landet hvor den elleville prisutviklingen fra tidenes lånefest har fortsatt (se diagram nedenfor). Mye takket være oljeinntekter, en sterk oljepris og lave renter har vi bydd boligprisene opp til stadig nye høyder. Hvor lenge dette vil vedvare vet ikke jeg, men all historikk fra andre land viser at boligprisen på et punkt vil reversere tilbake til en snitt avkastning lik inflasjon årlig. I Norge er dette for tiden ca 2,5% i året.

5. Latterlig dyrt å eie egen bolig

Å eie egen bolig er som å ha et sugerør i lommeboken, selv etter at den først er anskaffet. I motsetning til for eksempel et aksjefond, så krever ens bolig en evig dans av reparasjoner og vedlikehold for å opprettholde sin verdi. Det betyr i praksis at selv etter at boliglånet er nedbetalt, så må du fortsatt ha inntekt for å kunne bo der!

Faktisk er utgiftene så mange at jeg har tatt meg friheten til å lage en liste.

Årlig driftskostnader for egen bolig:

- Forsikringer, som innboforsikring, husforsikring, naturkatastrofeforsikring, etc.

- Husleie til fellesutgifter for leiligheter.

- Diverse kommunale avgifter for hus/rekkehus

- Vedlikehold, som maling, pusse opp bad og kjøkken.

- Reparasjoner av alt som til stadighet går i stykker.

- Eiendomsskatt (sannsynligvis kun tidsspørsmål før dette også kommer til Oslo)

- Renter på boliglån, da brorparten av oss har lån til over pipen.

Alt nevnt på listen ovenfor er kostnader som skal trekkes fra når man beregner hvilken avkastning ens egen bolig faktisk har gitt over tid. Samtidig ønsker jeg å føye alternativkostnaden av å ha mesteparten av egne midler og fremtidig inntekt låst opp i noe som i snitt gir ca 2,5% i årlig avkastning på sikt til listen. Pengene kunne f.eks istedet vært plassert i aksjemarkedet til en høyere avkastning.

Ikke rart sentralbanksjef Øystein Olsen råder oss til å kjøpe egen bolig for å bo, og ikke med tanke på at det er en knall investering.

6. Verdien av egen bolig er prisgitt utviklingen i nærområdet

Når man tenker på det, så er risikoen ved egen bolig enorm. Boligens verdi er jo helt avhengig av utviklingen innen et svært snevert geografisk område. Eier man f.eks en nydelig bolig i Sykkylven og den lokale møbelindustrien sier takk for seg, så kan du banne på at verdien av boligen går med ned i dragsuget. Eller hva hvis lokale myndigheter plutselig innfører eiendomsskatt i kommunen? Liten tvil om at det vil påvirke prisen andre er villige til å betale for boligen i negativ retning.

En annen ting er at boligmarkedet er prisgitt at det går bra i den norske økonomien, som jo er en av verdens minste. At denne igjen er avhengig av oljedop på priser langt over dagens er en legitim grunn til bekymring. Går det galt her kan arbeidsledigheten raskt stige, noe som ville slå hardt ut på folks vilje til å betale kr 3 mill for 40 kvm på Grunerløkka eller Majorstua.

Jeg mener derfor at egen bolig er et mye mer risikabelt investeringsobjekt enn hva folk flest tror. Dessverre viser det seg at flertallet av oss her på oljeberget mener egen bolig har like lav risiko som sparing i bank, som jo er garantert for tap opp til kr 2 mill gjennom sikringsfondet. En slik kardemommeby illusjon er så hinsides at jeg ikke har ord. Det er derfor ikke overraskende at det som kan krype og gå av sjefsøkonomer, med Harald Magnus Andreassen fra SwedBank i spissen stadig er ute i media og roper varsko.

7. Høy belåning

Typisk er boligen man bor i noe av det mest kostbare man anskaffer seg i løpet av livet. Siden vi sjelden har finansielle muskler til å hoste opp flere millioner i kontanter til kjøp av et krypinn, så tar vi som oftest opp boliglån i banken. Dette er forsåvidt helt greit i seg selv. Utfordringen dukker opp når folk er avhengige av å låne 90% av boligens verdi fordi de ønsker seg en fet bolig, som de egentlig ikke har råd til.

Resultatet er at man setter seg i en meget utsatt posisjon ved tilbakeslag i den mikroskopiske og oljesmurte økonomien vår. En ting er at høy belåning får enhver økning i boligprisen til å se ut som om man har gjort tidenes kupp. En helt annen er å se egenkapitalen bli utradert ved selv mindre prisfall. Er man så uheldig å oppleve nedgangstider samtidig som skilsmisse, arbeidsledighet eller sykdom, så risikerer man faktisk å bli sittende igjen med gjeld etter at boligen er solgt.

Boligprisene kan aldri falle i Norge tenker du kanskje?

Det har skjedd før og det vil sannsynligvis skje igjen.

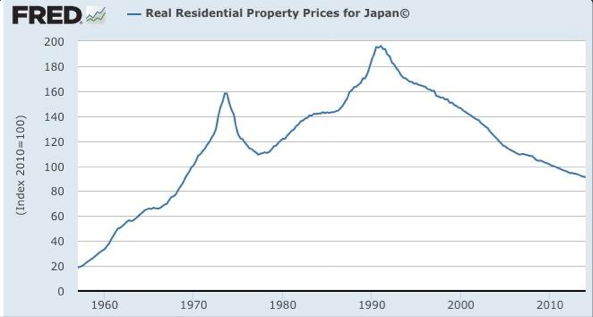

At boligprisen har steget jevnt de siste 20 årene er ikke synonymt med at dette vil fortsette. Historisk avkastning er nemlig ingen garanti for fremtidig avkastning! Av diagrammet nedenfor kan du se hvordan boligprisene i Japan har utviklet seg siden 60-tallet og frem til i dag. Som du ser, så er det ikke usannsynlig at de som kjøpte bolig her under boomen rundt 1989 fortsatt er milevis under vann sett i forhold til de verdiene de har investert. Det samme gjelder forsåvidt de som kjøpte bolig i USA i tiden før 2006. Konsekvensen ble at mange som trodde at sitt hjem ville betale for pensjonen fikk seg en lite hyggelig overraskelse, da verdiene de skulle leve av plutselig var som blåst av vinden.

8. Høy anskaffelsespris

Fordi boligen man bor i typisk er noe av det mest kostbare man noen gang kommer til å anskaffe, så vil den naturlig nok utgjøre en betydelig del av formuen. Det betyr i praksis at vi låser brorparten av våre midler opp i en enkelt eiendel, som i tillegg til å være svært illikvid påfører oss store faste kostnader. Siden vi også gjerne tar opp lån til pipen for å realisere boligdrømmen, så låser vi også mye av vår fremtidig inntekt opp i boligen. Det betyr i praksis at vår økonomiske fremtid i stor grad er prisgitt utviklingen i det norske boligmarkedet.

Sett med rene økonomiske briller er det å legge alle eggene i en kurv på denne måten fullkommen galskap. Hvis en investeringsrådgiver anbefalte noen å sette hele pensjonen i en ting, i ett lilleputtland som Norge, som i tillegg ikke er flyttbar, så ville han fått sparken tvert. Det er derfor ikke uten grunn at godeste Andreassen i SwedBank beskriver det å putte alle pengene inn i egen bolig, som:

«…fullstendig uansvarlig og komplett meningsløst«.

Oppsummering av egen bolig som investering

Egen bolig som rent investeringsobjekt er altså et rimelig grisete case. Sånn raskt oppsummert kjennetegnes det av:

- Høye transaksjonskostnader

- Tidkrevende å kjøpe/selge

- Uproduktiv kapital, som generer nada i inntekt til eier

- Lav forventet avkastning på lang sikt

- Latterlig dyrt å eie, så du må ha inntekt selv etter at lånet er betalt ned for å bli boende.

- Låst til et spesifikt geografisk område

- Krever høy belåning, som gjør oss utsatt i nedgangstider

- Låser opp en betydelig del av våre midler og fremtidige inntekt.

Når jeg ser denne listen blir jeg litt usikker på om man overhodet bør kalle egen bolig for en investering.

Til tross for det, så eier jeg egen bolig selv, og det med god grunn. Leiligheten min er nemlig et utmerket sted å sove og å oppbevare ting og tang, som har samlet seg opp over årenes løp. Men du ser ikke meg løpe rundt å proklamere at det er en fantastisk investering av den grunn. Jeg inkluderer den heller ikke som en del av investeringsporteføljen. I mine øyne er egen bolig noe man kjøper for å ha et sted å bo, ikke fordi det nødvendigvis er en knall investering. Dens verdi ligger i gleden og nytten den gir meg nå og i fremtiden. Jeg kaller det derfor trygt forbruk!

Rene ‘Boligøkonomi for Dummies’ dette! 🙂

Hei Terje! Ja, haha, ikke alle som er klar over hva de gjør når de dytter alle egne midler og fremtidig inntekt inn i kjøp av egen bolig, for så å kalle det en knall investering. Anse det gjerne som mitt bidrag til manglende opplæring i privat økonomi i skolen 😉

Mange gode poenger, men jeg er bare delvis enig i konklusjonen din:

* Å nedbetale på boliglånet er for mange en gunstig måte å spare på, fordi det er «tvungen sparing». I teorien kunne man selvsagt ha leid billigst mulig og investert differansen i aksjemarkedet, men i praksis sløser mange som leier bort pengene på tull og tøys i stedet.

* Ulempene med bolig som investeringsobjekt (høye transaksjonskostnader osv.) kan også være en fordel. De gjør nemlig at man bytter bolig sjeldnere enn man ellers ville ha gjort. Grunnen til at så mange taper penger i aksjemarkedet er jo at de kjøper og selger alt for hyppig. Og hvorfor gjør de det? Jo, fordi det er så enkelt å gjøre det.

Når dette er sagt, så er jeg helt enig med deg i at man ikke bør spare kun i bolig.

Hei Vidde, hyggelig ha deg tilbake i kommentarfeltet. Innlegget er ikke en leie versus eie diskusjon, men heller en avkledning av egen bolig sett i forhold hvordan man vurderer investeringer generelt. Selv om å nedbetale boliglån kan være en gunstig spareform for folk flest, så er ikke det synonymt med at det er en knall investering for det. Man blir definitivt ikke rik av å putte alt man eier å har inn i egen bolig! Samtidig er det å spare i egen bolig assosiert med sky høy risiko, noe folk flest heller ikke ser ut til å forstå. Det at vi ser på det som like «trygt» som banksparing sier jo bare sitt om kunnskapsnivået der ute. Hovedbudskapet med innlegget er videre nettopp som du påpeker. Nemlig at man ikke bør spare kun i egen bolig, men heller diversifisere inn i mer lønnsomme aktivklasser, som f.eks aksjer..

Hei!

En interessant diskusjon med en kollega førte til at jeg lurer på dette. Er det virkelig lurt å ikke betale ned på lånet og heller spare i aksjefond?

Jeg forstår dette med at inflasjonen «spiser opp lånet», men jeg får ikke tallene til å stemme.

Dersom jeg får avdragsfrihet og investerer det jeg betaler i avdrag p.t. på 10000 kroner i, la oss si tre år, kan jeg i beste fall ha spart opp 496.000 ifølge spareveilederen til DNB. Men, det jeg betaler i renter (ca. 9000 kroner per måned p.t) de tre årene er jo en slags utgift, noe som blir 324000 kroner! Jeg vil i tillegg måtte betale skatt på gevinsten noe som ikke kan garanteres.

Hva hadde du gjort? Boliglånet vårt utgjør ca. 50 % av boligverdien.

Hei Tara,

Det der er individuelt. Vet om flere som nedbetaler lån samtidig som de sparer i fond, og flere andre igjen, som har avdragsfrihet for å spare ekstra mye i fond. Sannsynligvis vil avkastningen i aksjefond (globale aksjer) gi bedre avkastning enn å betale ned på et vanlig norsk boliglån over lange tidsperioder. Men ingenting er garantert. Samtidig er det ikke slik at det ene utelukker det andre. Selv betaler jeg ned på boliglån samtidig som jeg investerer i aksjer, fond osv, og hadde fortsatt å gjøre det. Merk: Skal du ta avdragsfrihet for å spare i aksjefond krever det at du greier å være investert over lange tidsperioder, gjennom dårlige og gode perioder. Ellers er det ingen vits.

Skjønner. Det ser ut til at jeg må bare hente frem excelen og sette meg inn i tallene. Gleder meg 🤓

Det var fornuftige punkter, men egentlig peker de på psykologiske svakheter ved mennesket. Hvis man antar at vi er psykologisk svake og ikke klarer å besinne oss selv, så har du helt rett. En gang i tiden jeg hadde 90000,- i fond som økte til 130000,- løp jeg og kjøpte meg en motorsykkel for pengene. Tenk hva de hadde vært verd i dag, men jeg er fortsatt litt usikker på om jeg ville byttet. Den gav meg MYE glede :-).

En ting er sikkert – man blir ikke rik eller økonomisk uavhengig hvis man kun satser på sparing i egen bolig. Akkurat som deg så ser jeg ikke på huset jeg bor i som en del av min investeringsportefølje. Jeg og familien trenger et sted å bo, og da er det sannsynligvis mer lønnsomt på sikt å eie boligen vi bor i enn å leie den.

Når man skal vurdere hva man skal invester i, kan man gjøre dette på flere måter. En måte er den mer teoretiske. Der ser man på historisk avkastning, likviditet, transaksjonskostnader osv. Gjør man en slik øvelse, kommer egen bolig dårlig ut og aksjer kommer godt ut. En annen måte er den mer praktiske. Da ser man på hva folk faktisk har oppnådd av avkastning over tid. Gjør man en slik øvelse, kommer egen bolig ganske godt ut og aksjer kommer mye dårligere ut. Grunnen til dette er at vi mennesker ikke er rasjonelle. De fleste taper penger i aksjemarkedet, selv i år der markedet som helhet stiger. Dette skyldes at de kjøper og selger alt for hyppig, de selger vinneraksjene sine og de sitter på taperaksjene sine osv.

Altså – teori og praksis. Jeg er opptatt av begge. Hvis man er villig til å legge ned tid og arbeid i å bli god på dette, kan man jo klare å oppnå veldig god avkastning i aksjemarkedet.

Men gjelder ikke alle punktene også for utleiebolig, som du har investert tungt i ?

Unntaket er punkt nummer 3, men det er «prisen» man må betale for å bo der selv.

Hei Guffen, og velkommen til bloggen. Jeg har foreløpig ikke investert i utleiebolig, men boligen hvor jeg bor i dag er tenkt beholdt etter anskaffelse av bolig nummer to. Hvorvidt jeg faktisk kommer til å beholde den gamle leiligheten vil avhenge av matematikken. Når man vurderer om anskaffelse av utleiebolig er lønnsomt må man vurdere alle kostnader opp i mot den inntekten man forventer boligen vil generere i fremtiden. F.eks vil en netto direkte avkastning på boligen rundt ca 5% være ok, mens ca 2-3% vil gjøre caset mindre lukrativt. Kommer tilbake med et eget innlegg om akkurat dette.

Hei!

Ja, dette innlegget kan ses som temmelig provoserende, ingen kjøper vel egen bolig som ren investering? De fleste kostnadene du ramser opp inntreffer jo uavhengig av om boligen kjøpes som investering eller som nytteverdi. Jeg selv har i manges øyne kjøpt «alt for dyr bolig», men som nytteverdi er den vel verdt «investeringen». Det er selvfølgelig en fristende tanke å gå ned på levestandarden for å investere overskuddet i fremtidig avkastning, men livet leves primært her og nå og bare delvis «i fremtiden»..

Det er dessverre litt for mange som har urealistiske forventninger til hva ens egen bolig vil kaste av seg. Poenget med innlegget er å vise at det kanskje ikke er verdens beste investering likevel, og at man derfor ikke bør låse alt av egne midler og fremtidig inntekt opp i boligen hvor man bor.

Å prøve å omvende selvbedragerske folk er en selvbedragersk oppgave;)

Til gjengjeld har man ikke gevinsbeskatning på boligen, som man ellers ville hatt dersom man hadde puttet pengene i et aksjefond. I tillegg er likningsverdien lav. Sitter man på en del verdier, kan dette være gunstig. Dette er jo noe av grunnen til at mange velger å legge litt ekstra i egen bolig. Selv er jeg av den oppfatning at jeg vil eie, men overhodet ikke over evne. Overskuddet går derfor i fond.

Hei King Cash, og velkommen til bloggen! Høres ut som om du har et fornuftig syn på det å putte penger i egen bolig 🙂

Et annet poeng er at hvis du ikke eier, så må du nødvendighvis leie, og det er også grisedyrt om du sammenligner med den standarden du bor i. Skulle jeg leid mitt hus til 4.000.000 måtte jeg sikkert betalt 20000,- i mnd. Disse 20000kr må du i regnestykket for om bolig er en lønnsom innvestering trekke fra utgiftene til bolig, men jeg er enig at det er nok mer lønnsomt å bo i en 4.000.000 hus og evt investere 4.000.000 i aksjer enn å bo i et 8.000.000kr hus. Men det handler like mye om at vi bor med alt for høy standard på bolig ift sparerate og inntekt enn at det ikke er lønnsomt å bo i egen bolig. Jeg kjøpte leilighet (som jeg leier ut nå) i 2001, og hus i 2007 og har jo selvfølgelig kommet godt ut av det, men tar vi de 6.000.000 de er verd og selger de i dag, setter de inn i fond som kanskje gir 4% i året etter inflasjon, altså 240.000kr pr år, men trekker fra tenkt leie på tilsvarende standard, feks 20000,- i mnd som blir 240.000,- så ender vi opp med at jeg kan leie meg et tilsvarende hus for pengene jeg får inn fra aksjene. Da inkluderte jeg tilogmed utleie boligen som gir meg 12000,- i mnd (kanskje 6-7000kr etter utg og skatt) i tillegg. Selvom boligprisen skulle stå stille fremover vil jeg altså kun få et leie hus for pengene jeg tjener på fond. For leie pengene fra utleie boligen kan jeg betale renovasjon og slikt for huset jeg bor i. Selvfølgelig kommer det reparasjoner og vedlikehold, her blir regnestykket ektremt vanskelig, fordi det spørs veldig på type bolig osv. En leilighet til 4.000.000,- vil kanskje ha fellesutgifter på en 3-4000,- som dekker dette i det lange løp, mens mitt hus må males hvert tiende år osv. Men mitt store poeng var, husk å ta med at du må leie hvis du ikke eier. Jeg tror hovedpoenget er at vi bor alt for stort og flott mye av livet. Huset som storfamilien «trenger» mens barna er små er egentlig helt sykt økonomisk å bo i når barna er ute av redet osv. Bra du tar opp temaet da :-).

Primærbolig er for å bo – altså ingen investering.

Sekundærboliger kan kalles investeringer, og det er sekundærboliger som omtales i denne artikkelen 🙂

Hei rabs! Primærbolig er for å bo, sekundærbolig til utleie er en investering. Det er egen bolig som omtales i denne artikkelen, slik det står i overskriften 😉

Grundig gjennomgang!

Du oppsummerer med å si at du med gode grunner likevel eier bolig for å ha et sted å bo og oppbevare ting. Hadde ikke en leid bolig tilfredsstilt disse boligene likt, men uten alle effektene du lister over? Siden vi begge trygt kan være enige om at alle må bo et sted, eid eller leid, er vel en sammenlign av eie vs leie mer relevant enn eie vs ikke eie?

Takk! 🙂

Kanskje på tide med et innlegg om leie versus eie nå som forhold mellom bolig- og leiepris ikke lenger henger på greip. Ellers er jeg fan av å eie egen bolig. Innlegget er ment som et spark i siden til de som putter alle pengene og fremtidig inntekt inn i boligmarkedet og tror at de skal tjene masse penger på det. «En god investering» hører jeg de ofte si. Eller min favoritt, «det skal bli godt å investere i noe sammen…». De har jo ikke skjønt noe som helst.

Har lest litt på bloggen din de siste dagene og synes det er veldig interessant!

I likhet med deg har jeg og familien anskaffet egen bolig fordi vi trenger en plass å bo, og ikke fordi jeg ser på det som en investering. Men du skriver i en kommentar over her at det å spare i egen bolig er forbundet med skyhøy risiko. Dette skjønner jeg ikke. Min tankegang tilsier at det å spare i egen bolig (altså betale ned på gjelda) gir en risikofri avkastning tilsvarende boliglånsrenta. Du skriver en plass at du kun har 10% av boligens verdi i gjeld. Jeg antar da at du på et tidspunkt har prioritert å betale ned på lånet fremfor å investere i aksjemarkedet? Selv ligger jeg på 60% av boligens verdi i gjeld og lurer på om jeg skal prioritere å betale ned mer på lånet nå mens boligrenta er lav eller investere i aksjefond i stede.

Hei TonyM,

Gøy å høre at du liker bloggen. Dette innlegget ser på bolig som et rent investeringsobjekt, og er ment å avskrekke folk fra å overinvestere i bolig. Som du sier, så må man jo ha et sted å bo, og da er det ofte litt andre kriterier som gjelder.

Synes du har en fornuftig tankegang. Med kun 60% av boligens verdi i gjeld, så tipper jeg økonomien er komfortabel. Hvorvidt du bør prioritere aksjesparing fremfor videre nedbetaling er for meg vanskelig å si, da jeg ikke kjenner din økonomi i detalj. En finansrådgiver ville nok sagt at du burde gjøre begge deler. Ingen grunn til å utelate det ene, når man kan gjøre begge 🙂

Selv prioriterte jeg boligsparing da jeg var yngre fordi jeg enda ikke hadde oppdaget aksjemarkedet.

PS: Når det gjelder risiko, så ligger boligmarkedet ca. på linje med et globalt aksjefond. Noen ganger går det opp, andre ganger ned, og noen ganger smeller det skikkelig, slik vi så på slutten av 80-tallet. Grunnen til at det ikke føles slik er at du ikke får daglig oppdateringer på boligens faktiske verdi. Kanskje like greit, da slikt fort kan bli litt stress.

Takk for svar. Dersom du hadde oppdaget aksjemarkedet da du var yngre, tror du at du ville investert mer i aksjer da i stede for å betale ned på lånet? Jeg tenker at det er lurt å komme i gang med aksjesparing nå som jeg er relativt ung (32 år) for å få mest ut av rentes-rente effekten. Dersom jeg skal prioritere kun boliglånet vil det ta minimum 8 år å nedbetale det med en sparerate på ca 40% av netto inntekt. Det er jo 8 år hvor jeg står utenfor aksjemarkedet. Samtidig er det jo dette med usikkerhet rundt boliglånsrentene, vil de holde seg lav fremover eller går de opp.

Men, blir nok å gå for en gylden middelvei som du sier. Holder på å lese The four pillars of investment for å lære dette med porteføljebygging nå 🙂

Det vet jeg ikke. Hadde sannsynligvis valgt en kombinasjon. Ingen grunn til å utelate det ene når man kan gjøre begge 🙂 Ellers må jeg si at det er digg å ikke ha særlig gjeld per i dag. Lite gjeld betyr mindre rentekostnader, som igjen gir mer penger til å putte i aksjer.

Ellers godt å høre at du har kommet i gang med å tilegne deg kunnskap!

Hvem var det som oppfant dokumentavgiften? For en tullekuk!

Det må du nesten spørre politikerne om, hehe. Er noe tull som henger igjen fra tiden hvor staten stod for mye av boligbyggingen.

Hei,

Her kommer et spørsmål, valgfritt å svare på. Jeg stiller det her fordi jeg liker bloggen, og syntes du har mye reflekterte og gode tanker.

Jeg er i en fase av livet som gjør at jeg har mulighet til å kjøpe min første bolig om noen mnd (lånefinansiert). Derfor regner jeg om dagen litt på leie vs eie, serie vs annuitetlån, og lager meg et verktøy for å lettere kunne sammenlikne ulike boliger på markedet. I denne forbindelse må jeg ta stilling til fellesgjeld.

Spørsmålet er:

For meg virker det mer lønnsomt å kjøpe en bolig med fellesgjeld i nedre sjikt av nedbetaling for å få gunstig avdrag/rente forhold. Er denne fordelen priset inn i kjøpsummen på boligen, eller er det noe de fleste ikke tenker på? Føler det er noe jeg har oversett, og vet at det ikke finnes noen «free meals», men sliter med å finne ulempene her.

» I motsetning til for eksempel et aksjefond, så krever ens bolig en evig dans av reparasjoner og vedlikehold for å opprettholde sin verdi. »

Men du kan ikke bo i et aksjefond! Så utgiftene til tross gir selveier en større verdiøkning som en form for sparing enn å betale til en huseier. Da kan man heller si at det er bedre å ha et hus med utleiedel og la leietaker betale ned på lånet ditt.

Hei Kent,

Her vurderes bolig som et rent investeringsobjekt på linje med aksjer. Det er altså ikke snakk om boligen man bor i.

I Norge så er det veldig få som eier noe som helst. Det er vanskelig å eie en bolig her. De fleste som tror de eier, leier av banken. Det er banken som eier, de som bor der er bare leietagere. Gjør du ikke som banken sier så mister du huset. Men la oss si du har betalt alt banken vil ha, da eier du vel huset, ikke sant? Nei. Da leier du av kommunen. Betaler du ikke eiendomsskatt til kommunen, så tar de til slutt huset. Så man er bare en leietager. Dette gjelder vel 90% av de som tror de eier noe, de eier egentlig ingenting.

Hei Ferdi,

En god grunn til å ikke putte for mye penger i kjøp av egen bolig. Mitt fokus er i hvert fall på investeringer.

Man må også sammenligne egen bolig som sugerør I lommeboka med utgiftene som en leietaker av en leilighet med same størrelsen har, plus en økt usikkerhet at man må flytte mye oftere dersom utleieren krever egetbehov.

Man kan klare å minske kostnadene på følgende mate: jeg har en leietaker I min leilighet jeg selv bo I. Det dekker minst renter og den estimerte vedlikeholdsbehov til leiligheten min.

I Tyskland anses en belåningsgrad over 70% som totalt galskap mens I Norge vurderer man om egenkapitalkrav på 15% er for mye.

Veldig bra innlegg! Selv om dette er jo litt som å banne i kirka.

Jeg har lenge prøvd å forklare dette for folk, men da fra et rent allokerings perspektiv. Jeg ble for en 8 år tilbake «presset» av familien til å kjøpe en leilighet, men har bare bodd i den totalt litt over et år siden jeg fortsatt flytter hele tiden, så jeg har valgt å bruke et dyrt byrå til å leie den ut.

Mine eiendeler består nå av den, litt penger på sparekontoen og litt i aksjefond. Det gjør at jeg har 85% i boligmarkedet, 5% i aksjer og 10% på sparekontoen (mest i BSU som jo må inn i boligmarkedet). Så jeg har da totalt over 90% i boligmarkedet, bare fra et risikoståsted så synes jeg at det er hinsides. Hadde noen foreslått at du skulle sette 90% av alt du hadde (med gearing) i én aktiva så hadde du sagt at de var gamblere, ikke investorer. Det at man kan tjene på å gamble er greit det, men at det blir sett på som det smartest man kan gjøre er ganske vilt.

Jeg er veldig fan at man tar med psykologi i personlig finans. Og jeg ser at mange, inkludert mine foreldre, hadde vært i en mye dårligere situasjon om de ikke hadde spart så mye som de gjort i boligmarkedet. Men personlig så hadde jeg vært i mye bedre situasjon om jeg ikke hadde trengt å stresse over å ha så mye av min verdi i det norske boligmarkedet. Da også siden jeg er nokså flink til å holde en høy sparerate og diversifisere det jeg kan.

Jeg ser at mange tror at dette innlegget er et argument for at man skal leie fremover å eie. Jeg skjønner at dette ikke er ditt poeng, men heller at folk burde prøve å være mer diversifisert. Når det er sagt, så har jeg i løpet av de siste 8 årene ikke bodd et sted i mer enn 1 år, så det å kjøpe å selge hver gang har ikke vært mulig. Så noen ganger så lønner seg å leie også folkens…

Hei, jeg har muligens et dumt spørsmål. Burde man kjøpe bolig, eller kan man bare leie hvis man ønsker å oppnå økonomisk frihet? Mvh 32 år, student, som starter sin reise etter nyttår

Hei Kine,

Det kommer an på. Du trenger jo et sted å bo, sant? Greia er å ikke svi av alt en eier og har på egen bolig, så du fortsatt har penger til overs til å investere. Ett triks er å kjøpe en leilighet, som man leier ut, for så å bo billig i f.eks. kollektiv. Eller kjøpe en større leilighet med flere rom, så kan du bo i det ene og leie ut resten. Eventuelt, hvis du tjener fett og har råd til både gen leilighet og investere i annet i tillegg, så kan du gjøre det. Mange muligheter her, bare sørg for at matematikken går opp og at du finner en løsning som passer deg og slik du ønsker å leve livet ditt!

Veldig interessante synspunkter!

For egen del er jeg totalt uenig med din konklusjon om at bolig er en elendig investering.

På 9 år har jeg eid 4 boliger, og tjent ca 1 000 000 kr totalt etter å ha kjøpt og solgt, noe jeg ikke ville klart bare gjennom sparing eller investering. Ingen av de har vært bolig for utleie, jeg har bodd i alle 4.

I 5 av de årene var jeg student med ganske lav inntekt og alene med 2 barn. Det gjorde det umulig å klare å spare eller investere meg til samme sum.

Det er dyrt å kjøpe og selge bolig, helt enig i det, og det er mange kostnader forbundet med bolig. Det å bare kjøpe en bolig å sitte i den, uten å gjøre noen forbedringer, eller å leie inn håndverkere til oppgradere dyre rom som bad og kjøkken det er en dårlig investering.

Clue er å finne de rimelige objektene. 2 av boligene jeg har eid har jeg ikke gjort omtrent noe med, litt maling og that`s it.

Siste huset ble total oppusset, takket vare at samboeren min besitter omtrent alle kunnskaper som trengs for å fikse et oppussingsobjekt. Planen vår er å bruke bolig for å få større økonomisk frihet. Om 6 år skal vi ha pusset opp enda et hus, og bygd et nytt hus. Og det nye huset skal nedbetales med hjelp av utleieleilighet.

Hva tror du? Umulig?

Jeg skriver om det på bloggen lev-mer.com, og det hadde vært interessant å få en skikkelig boligpessimist sine synspunkter på vårt prosjekt 🙂

Jeg er temmelig enig,med Jenny her.

Finne «objekter»med potensiale,og få ut dette i kontanter,som så investeres videre.

Har gjort dette selv en del ganger,og det funker fint.

Det blir som en renters rente-effekt.

Og bankene,elsker jo som kjent sikkerhet,så det blir lettere og lettere å få finansiering til flere prosjekt.