2018 ble et år preget av mye jobbing, morsomme reiser og et leilighetskjøp. Her avslører jeg detaljene!

Godt nytt år! 2018 ble et labert år målt i sosial porno her på bloggen. Samtidig vokste ikke aksjeporteføljen som planlagt, både på grunn av korreksjonen i markedet på slutten av året og fordi jeg prioriterte pengene mine annerledes i året som gikk.

Hva har jeg drevet med i 2018?

Året som gikk ble preget av mye jobbing og leilighetskjøp. Jeg nedbetalte boliglånet i 2017, bare for å ta opp nytt boliglån i 2018. Morsomt hvordan den «boomerangen» kom flygende tilbake. Faktisk kvittet jeg meg også med 2-roms`en på Grunerløkka, som da ikke ble min første utleiebolig likevel. Det var flere grunner til det, men de tre viktigste var:

- Forholdet mellom forventet inntekt etter kostnader og boligens markedsverdi var ikke attraktivt

- Ikke store forventninger til videre prisstigning i denne omgang

- Store forventede kostnader til vedlikehold av bygningsmassen i sameiet i årene fremover

Leiligheten ble solgt for rett over kr 85.000,- per kvadratmeter, som ikke var verst i en periode hvor boligmarkedet i Oslo virket å stå stille. Pengene brukte jeg til å betale for en større leilighet i et utviklingsområde. Den ble kjøpt etter å ha forhandlet om pris i 7-8 uker, med en selger som ikke ønsket å sette ned prisen.

Men den som selger når markedet står stille, som høsten 2017, har dårlige kort på hånden. I hvert fall hvis du må selge for å ta over en annen leilighet, som her var tilfelle. Og med kun en kjøper (meg) på grunn av brems i boliggaloppen ser det i dag ut som jeg fikk leiligheten til en grei pris.

Tør jeg kalle min nye bolig en investering?

Nei. Den gir meg ingen inntekt. Jeg ser derfor ikke på leiligheten som en investering, selv om den nok vil ha en relativ høyere prisstigning enn resten av sentrums-områdene i hovedstaden de neste ti-årene.

Derimot gir et nytt boliglån meg motivasjon til å tjene mer penger. For teknologiske fremsteg går raskt, og det gjør at jeg ikke vil sitte på et relativt stort boliglån i 25-30 år. Inntekten fra en jobb kan raskt reduseres, eller i verste fall forsvinne, raskere enn du rekker å si A-I (kunstig intelligens).

Les også: Hvorfor egen bolig er en elendig investering

Hva fikk jeg til i 2018?

Målene jeg satt meg for 2018 var:

- Fokus på å bygge egen kompetanse med mål om å øke inntekten

- Leke med nettbaserte forretningsmodeller med mål om å tjene mer penger

- Opprettholde en sparerate på minst 50%

- Fortsette å bygge investeringsporteføljen og runde min første million

- Gjøre flere morsomme ting som jeg ikke kan

- Ikke si nei til invitasjoner om å ta en øl med kompiser

- Opprettholde styrkeløftprogrammet

1. Kompetanseheving

Bestått. Jeg jobbet mye i 2018, både i jobben og for å bli enda bedre til hva jeg gjør. Karrieren kommer til å være min viktigste inntektskilde i flere år fremover, og da er det naturlig å fokusere energien her.

2. Utforske nettbaserte forretningsmodeller

Usikker på denne. Jeg har testet forskjellige ting, men har per i dag ikke fått noe til å fungere skikkelig. Det vil si at jeg ikke har klart å tjene gode penger på sideprosjektene i 2018. Samtidig skal det sies at jeg har brukt mye tid på jobben i 2018, så potensiale her ble nok ikke tatt fullt ut.

3. Opprettholde en sparerate på minst 50%

Bestått. Spareraten er andelen årets sparing utgjør av inntekten min etter skatt. Hvis du har ambisjoner om å bygge en formue bør den minst ligge på 50%. Det vil si at for hver krone du tjener så går minst halvparten til sparing og investeringer. I 2017 lå spareraten min rundt 70%.

I 2018 fikk jeg et boliglån å nedbetale på igjen. Hvis jeg inkluderer avdrag i regnestykket ender jeg på omtrent 70%. Uten, det vil si andelen av inntekten som har gått til kjøp av aksjefond og å fylle bankkontoen, ender jeg på rett over 50%. Det ble mindre i aksjefond enn først tenkt, men da vet du i hvert fall hvor de pengene gikk hen.

Les også: Et budsjett som er lett å holde

4. Fortsette å bygge investeringsporteføljen og runde min første million

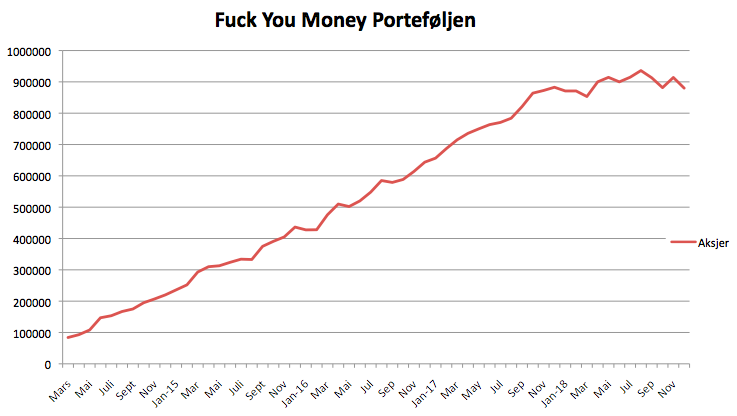

Ikke bestått. Fokus på å bygge kontanter og å nedbetale boliglån kombinert med et børsfall gjorde at jeg ikke kom i mål med millionen i 2018. Jeg kunne lett ha gjort det, men valgte altså å prioritere pengene annerledes. Kanskje ikke rart, ettersom aksjemarkedene har steget mye uten en større korreksjon siden 2011 – den lille før jul var som en krusning å regne!

Diagram: Utviklingen i Fuck You Money porteføljen siden mars 2014.

5. Gjøre flere morsomme ting som jeg ikke kan

Bestått. Jeg er rå på å gjøre ting jeg ikke kan. I 2018 ble det 15 dager på et surfebrett. Resultatet ble en mørbanket kropp, et knekt ribben og fantastiske opplevelser. Litt må en da tåle når en er på tur! Jeg brukte også en uke på å spise og drikke meg Tjekkia rundt. 2019 blir nok ikke noe bedre, men det kan du lese mer om lenger ned.

6. Ikke si nei til å ta en øl med kompiser

Bestått. Jeg er veldig god på å drikke øl med venner!

7. Opprettholde styrkeprogrammet

Bestått. Jeg blir stadig bedre i styrkeløft, til tross for en midlertidig surferelatert skade – ribbenet. Dette er ekstremt viktig da jeg sitter mye på ræva på kontor. Ingen vits med Fuck You Money om kroppen er for skral til å ha det gøy heller!

Hva ønsker jeg å oppnå i 2019?

Her har du målene jeg har satt meg for 2019:

- Bygge egen kompetanse med mål om å øke inntekten på sikt

- Opprettholde spareraten på minst 50%

- Runde 1,2 millioner kroner investert i aksjefond

- Gjøre flere morsomme ting som jeg ikke kan

- Opprettholde styrkeløft-programmet

1. Heve egen kompetanse

Dette er essensielt for at jeg skal oppretteholde evnen min til å tjene penger. Egentlig er det ganske enkelt. Jo mer verdi du skaper for andre ($$$), desto mer kan du ta deg betalt. Jeg er langt unna å kunne lene meg på investeringene, med under 1 million kroner i aksjefond. Derfor er det naturlig at kompetanseheving er min høyeste prioritering, også i 2019.

I praksis vil det si at jeg kvesser kunnskapen om digitale salgsprosesser ytterligere, fordyper meg videre i datadrevet kundedialog, og snuser enda mer på kunstig intelligens/maskinlæring. Med dette i bagasjen bør jeg være godt rustet for hva enn utviklingen fremover måtte på by på.

2. Opprettholde spareraten på minst 50% eller mer

Dette er obligatorisk. Skal du ha en sjanse til å bygge en liten formue over tid, bør du sette av minst halvparten av hva du tjener. Alternativet, eller helst i kombinasjon, er å bygge en bedrift som kan selges for et større beløp.

Les også: Hvordan tjene penger ved siden av fulltidsjobb

3. Runde 1,2 millioner kroner investert i aksjefond

Med rundt 930.000,- kroner investert i aksjefond i januar har jeg et stykke igjen. Skylden legger jeg på et boligkjøp. Men jeg orker ikke å ende opp i en 2-roms med flere millioner i aksjefond, som han fyren Dine Penger skrev om. Så da får jeg sørge for å få tak i enda mer penger! For å komme i mål med investeringene må jeg investere rundt kr 300.000,- i aksjefond i løpet av året, gitt at bunnen ikke faller ut av markedet. I så fall må jeg ut med enda mer.

Tabell: Aksjeporteføljen i januar 2019.

4. Gjøre flere morsomme ting jeg ikke kan

I år blir det dykking! Jeg reiser om to uker, og målet, ved siden av å slappe av i en hengekøye med en iskald Singha, er å ta dykkesertifikat. Jeg har 4-5 dykk fra en tur til Borneo i 2016, men fikke aldri surret meg til å ta sertifiseringen. I tillegg blir det padlebrett, kajakk og naturopplevelser her hjemme. Og muligens en gorillasafari utover sommeren, hvis reisebudsjettet strekker til.

5. Opprettholde styrkeprogrammet

Uten god helse blir det vanskelig å nyte livet. Det er derfor viktig for meg å holde meg i god form. Ikke så god at det går på bekostning av livskvalitet, for jeg skal uansett ikke delta i noe VM, men nok til at jeg ser fremgang og føler meg vel.

kjære leser, det var alt fra meg i denne omgang. Hvordan gikk 2018 for deg, og hva er planene dine for det nye året?

Gratulerer med mange beståtte mål i 2018! 😀

Hei Aksjebloggeren,

Takk. Men ser livsnyteren i meg blir mer og mer fremtredende med alderen.

Takk for herlig sosial porno med øl, styrkeløft, surfing, ribbensbrudd og dykking i spissen- ispedd noen fornuftige og relevante innslag 😉 Noen «shades of pink» er absolutt velkomment for å gjøre den vesle bloggen din litt mer «fargerik» 😀

Hei,

Hyggelig at du fant det interessant!

Takk for en herlig dose sosial porno med øl, surfing, ribbensbrudd, dykking og styrkeløft i spissen- ispedd en liten dæsj relevant innhold 😉

Noen «shades of pink» er absolutt velkomment og gjør jo den vesle bloggen din mer «fargerik» 😀

Hei Mister,

Hehe.

Tusen takk for en veldig inspirerende blogg. Viktig å nyte livet også mens man fokuserer på de økonomiske målene.

Mål for 2019 er å forsøke å opprettholde sparingsrate som i 2018. Dette blir utfordrende med tanke på at jeg nå har større huslån og får redusert inntekt pga 80% mammaperm. Men det er bare å stålsette seg.

Bli flinkere å holde budsjett er et annet mål:)

Hei Astrid,

Hyggelig at du liker bloggen! Absolutt, litt avhengig av alder. Er man f.eks i 20-årene kan man fint jobbe seg sønder og sammen og leve spartansk i flere år. Ingen vil stille spørsmål ved det. Men så fort man runder 30 begynner det bli greit med mer balanse i livet.

Lykke til med budsjettet!

Her i gården skal det fortsettes med mål om 50% sparerate og ca 300 000 i en kombo kjørt inn på boliglånet, toppe bsu for siste gang og aksjer/fond. Jeg går egentlig rundt å håper på en skikkelig nedgang i markedet så vi kan få den ut av veien og bli «ferdig» med den. I så tilfelle er jeg motivert til å låne noe penger for å investere de. Føler det er en risiko jeg kan ta da helsen er god, jeg er forholdsvis ung med mine 32 år og har en meget sikker offentlig jobb.

Hei ogellers (snodig navn),

Sjukt bra! Da er vi to 😉 Lykke til med sparingen!

Morsomt å lese hvordan 2018 gikk for andre!

For min del gikk 2018 veldig bra, jeg nådde både sparemålene mine, og målet om å få fast 100% stilling – før jeg var ferdig utdannet. Deilig!

Planene for det nye året er å være i mammapermisjon, spare opp til ekstra permisjon (ulønnet), nedbetale boliglånet som planlagt, og fortsette å spare i fond. Morsomt å følge med på målene andre setter seg også, så takk for blogginnlegg!

Hei Atferdsøkonomi,

Godt å høre og bra jobbet! Bare hyggelig. Satser på flere innlegg herfra fremover.