Alle indeksfond er kraftig i minus. Jeg har derfor handlet mer aksjer

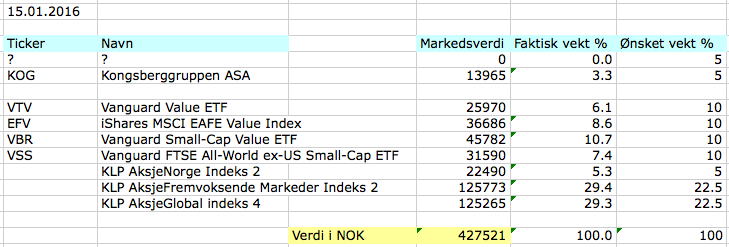

Aksjeporteføljen har rast i verdi fra kr 436.512,- til kr 427.521,- siden 31 desember 2015. Det er en reduksjon på kr 8.991,-, og inkluderer totalt kr 30.500,- i innskutte midler. Utover fast sparing på kr 5.500,-, så handlet jeg ekstra for kr 10.000,- i KLP AksjeGlobal Indeks 4 og kr 15.000,- i KLP AksjeFremvoksende Markeder 2. Justert for innskudd fra egen lomme, så er porteføljen ned hele kr 39.491,- siden forrige oppdatering. Det gir en negativ avkastning på ca. 9% på bare to uker.

En dårligere periode for globale aksjer har jeg ikke sett siden 2011.

Med urolige markeder over hele fjøla er det naturlig at min indeksnære aksjeportefølje får bank. Jeg er derfor ikke overrasket over den slappe avkastningen. Selv om porteføljen har fått seg en smell tar jeg det med knusende ro. Dette er jo en fin fin mulighet til å kjøpe enda mer aksjer. Folk som kjøper når børsene stiger, for så å få panikk når det faller skjønner jeg ei. Det er jo når media maler forsidene røde man burde kjøpe. Likevel ser dere ikke meg laste opp til ripa, da jeg fortsatt ikke synes aksjer er «billige». Mer fornuftig priset ja, men noe «fire-sale» er det ikke.

Les også: Aksjeporteføljen til himmels i 2015

Tabell: Aksjeporteføljens innhold og verdier 15 januar 2016.

Aksjeverdiene falt med resten av aksjemarkedet

Jeg gråter jeg meg ikke i søvn fordi aksjeverdiene er ned ca. 9% siden 31 desember 2015. Som langsiktig investor er det i min interesse å få mest mulig verdi for pengene. Det er derfor hyggelig å se markedet korrigere ned. Hvis det var salg på sjokolade, så ville det være naturlig å kjøpe mest mulig mens prisene fortsatt var lave, ikke sant? Hvorfor det skulle være anderledes med aksjer har jeg vanskelig for å se. Jeg benytter derfor en strategi inspirert av «value averaging», som tvinger meg til å kjøpe ekstra mye aksjer når markedet faller.

Av diagrammet nedenfor ser du hvordan aksjeporteføljen har utviklet seg siden 15 mars 2014 og frem til i dag.

Les også: Hvordan jeg investerer

Diagram 1: Fuck You Money Porteføljens utvikling siden 15 mars 2014 og frem til 15 januar 2016.

Indeksfondenes utvikling var miserabel

Alle indeksfondene ramlet ned i kjelleren. Hardest gikk det utover iShares MSCI EAFE Value Index(EFV), som er ned 10,44%. Nest verst var Vanguard Small-Cap ValueETF(VBR) med minus 10,39% avkastning for perioden. Lastet til randen med små verdiselskaper er jeg overrasket over at VBR ikke har falt mer. Dette er nemlig selskaper som svinger vesentlig mer i verdi enn de store «trygge», som vi finner i KLP AksjeGlobal Indeks 4. Ille gikk det også utover KLP AksjeFremvoksende Markeder 2. Med bekymringer for Kina. For ikke å nevne Brasil, som plutselig fremstår som den største trusselen mot økonomisk vekst globalt, i følge Marketwatch. Så er det kanskje ikke rart at fondet endte med 10,24% i negativ avkastning.

Diagram 2: Indeksfondenes utvikling den siste måneden(KLP AksjeGlobal Indeks 4 i oransje).

Avstanden til aksjeporteføljens målbilde øker, igjen

Ekstra kjøp i KLP AksjeGlobal Indeks 4 og KLP AksjeFremvoksende Markeder 2 forverret balansen i aksjeporteføljen. Det var likevel riktig å gjøre, da: 1) det brakte aksjeverdiene nærmere verdimålet på kr 440.000,- for januar uten kostnader, og 2) det utlignet forskjellen mellom det to fondene, ettersom fremvoksende markeder hadde falt vesentlig mer. Til sammen utgjør de to postene nå 58,5% av aksjeporteføljen. Det er selvsagt ikke optimalt. Forhåpentligvis vil økt fokus på børsnoterte indeksfond(ETF`er) fremover bringe porteføljens sammensetning mer i tråd med hva jeg ønsker(se diagram i oransje nedenfor).

Diagram 3: Aksjeporteføljens sammensetning per 15 januar 2016 i forhold til målbildet.

Hva jeg vil kjøpe i tiden fremover

Som dere vet, så har jeg et målbilde for aksjeporteføljen som jeg sikter etter(se diagram 3). Her ser dere hvilke indeksfond jeg ønsker å eie, samt hvor mye jeg ønsker å ha av hvert enkelt.

En rask titt på diagrammet viser at jeg har et stykke igjen før fordelingen er optimal. Avvikene i vektingen kan forklares med at jeg fortsatt holder på å bygge porteføljen. Dessverre er ikke ETF`ene egnet for vanlig sparing, da transaksjonskostnadene vil bli for store. Jeg kjøper derfor disse for minst kr 25.000,- om gangen. Fordi jeg ikke har slike beløp til overs hver måned, så handler jeg ETF`er systematisk hver tredje måned.

Med denne hastigheten vil det ta tid før vektingen i porteføljen blir ideell. Jeg har derfor satt opp en veiledende plan for kjøp av andeler i ETF`ene for 2016. Dette er nødvendig for å oppnå korrekt vekting av de ulike indeksfondene i porteføljen innen rimelig tid. Av tabellen nedenfor ser dere hva jeg ønsker å kjøpe når. Jeg starter med VTV, deretter VSS, EVF, og VBR.

Tabell: Planlagte kjøp av ETF`er frem til desember 2016(kr 25.000,- er minste beløp).

[table id=8 /]

Kjære lesere, hvordan har deres investeringer utviklet seg den siste måneden? Og synes dere aksjemarkedene nå er «billige» nok til å laste opp ekstra?

Jeg syns som alltid at det er veldig vanskelig å ha noen kvalifisert mening om det er et spesielt gunstig tidspunkt å kjøpe på nå. Man vet at aksjer (i gjennomsnitt) er billigere i dag enn de var for noen uker siden, men man aner jo ikke om «rabatten» vil være enda større en måned fram i tid.

Jeg er litt forsiktig av natur, så jeg mener det kan være fornuftig å kjøpe litt ekstra nå, men ikke tømme alle reserver. Når januarsalget er over, hender det jo at butikkene selger ut de siste restene med ekstreme rabatter. 🙂

Hei Vidde,

Enig. Det er utrolig vanskelig å spå hvor markedet vil gå fremover. Når selv superforvaltere som Bill Ackman sliter, hva vet vel vi?

Samtidig er den value averaging tilnærming topp for å tvinge seg selv til å handle ekstra når aksjemarkedene faller. Utfordringen er at man må passe på, slik at man ikke brenner av alt kruttet for tidlig ved større børsfall over tid.

Det er riktig å være litt forsiktig ,menn har lett for å være for»kjekke». Leste en plass at under like forutsetninger kom kvinner best ut 70% av investeringer. Husker ikke hvor det var,men har sett mange porteføljer kommer kvinner best ut ?

Gøy at du nevner det Torstein. Skrev en artikkel om det i fjor: https://www.finansnerden.no/hvorfor-kvinner-banker-menn-pa-borsen/

Vil bare takke for en meget god og informativ blogg. Ramlet over siden din i jakt på mer informasjon om fond og aksjer generelt, da jeg endelig har nok kapital til å investere i noe annet enn egen bolig.

Startet sparingen i desember og har lastet opp en del ekstra de siste dagene , men kan vel se ut til at vi er et stykke unna bunnen enda. Har ihvertfall lært at man skal ta «råd» fra media med en spade salt og ikke investere i små tegn til oppgang på varig nedadgående trend.

Keep up the good work!

Hei earw,

Hyggelig å høre at du liker bloggen. Er det noen man ikke skal ta råd om investeringer fra, så er det media. Mye av det som presenteres her, og da særlig av typen «aksjetips» er å anse som finansinstitusjonenes PR maskineri

Lykke til med investeringene!

Det er ikke universelt akseptert at man ikke skal kjøpe på når markedet eller en indeks er i «nedtrend» (uavhengig av hvordan man definerer det).

Skal man kjøpe enkeltaksjer, så er det nok et veldig godt råd, iallfall for småsparere som kan kjøpe og selge alt de har i en aksje uten å påvirke kursen.

Mye av poenget med indeksinvestering, ved siden av at det har lave kostnader, er at man skal minimere sjansen for at egne analyser skal ødelegge avkastningen over tid. Det finnes ingen sikre, ikke engang ganske sikre, tegn på at trender er brutt eller etablert før man er langt inne i trenden. Hvis man skal følge en regel hvor man må vente til man med stor grad av sikkerhet ser at en nedtrend eller en opptrend er etablert, så vil man måtte selge sent og/eller gå inn sent. Det kan føre til ganske store tap før regelen sier man skal selge, og det kan føre til at man går glipp av mye avkastningen før regelen sier at man skal kjøpe igjen. Motsatt, så kan det bli mange falske signaler hvis man velger å følge en regel som sier at man skal selge tidlig og kjøpe seg inn igjen tidlig. Det blir også fort høye kurtasjekostnader hvis man skal kjøpe og selge ofte på falske signaler.

Dette har i ettertid vist seg at hvis man fulgte trendfølgingsregler gjennom de store bear-markedene i 2000-2003 og 2007-2009, så ville man komme seg ut på et ganske høyt nivå, og inn igjen på et ganske lavt nivå. Hurra! Men det kommer av tilfeldigheter. I begge tilfellene bevegde markedet seg ganske raskt ned og ganske raskt opp igjen. Slik var det ikke på 40-50-60-70-tallet. Da var det mye sikksakking opp og ned, og enhver trendfølgingsregel ville slitt kraftig. Trendfølging er ingen gratis lunsj. Det kan redusere risiko, men det kan også føre til at du går glipp av mye avkastning.

Trendfølging er rett og slett market timing. Og det er ganske grunnleggende for indeksinvestorer at man bare i liten eller ingen grad skal drive med market timing.

Jeg sier ikke at du ikke skal følge trender, men tenk deg nøye om , og gjør grundig research på systemene du vurderer å følge før du faktisk bestemmer deg for å følge dem.

Hvis man har fulgt med på Nordnet sine markedspuls og pengepodder, så har Karl Oscar Strøm snakket mye om trender og teknisk analyse. Karl Oscar Strøm er en flott kar han, og han har har kommet med mange gode, balanserte råd til ferske småsparere (småsparer kan man jo diskutere hva er, men jeg mener man er småsparer frem til man har en del millioner i aksjer og fond). Men jeg synes han har snakket litt for varmt om teknisk analyse og trendfølging, og ikke belyst godt nok hvor ofte trendfølging og teknisk analyse er så godt som verdiløst. Nordnet er jo en nettmegler som tjener penger på at kunder handler ofte. De ville tjent lite penger hvis alle bare handlet indeksfond med lave kostnader uten kjøps og salgsgebyr, for så å selge dem etter 30-40 år. De har derfor en viss egeninteresse av å fremme teori som oppfordrer til mer hyppig handel enn et rent buy and hold-system oppfordrer til.

Hei Selters,

Takk for innblikk i trendfølgingens verden. Setter pris på at du tok deg tiden til å skrive såpass utfyllende.

Som du sikkert har fått med deg, så er ikke det noe jeg selv benytter. Har nemlig aldri fått et overbevisende svar fra teknikere om hvorfor akkurat slikt skal fungere, utover at andre bruker det da. Sist jeg spurte var svaret: «jeg vet ikke…» Hva jeg har mer tro på for langsiktige fondssparere(når en fornuftig portefølje er på plass) er mer mekaniske prosesser, som «value averaging», eller ganske enkelt fast sparing. Market timing er noe selv Warren Buffett har innsett at han ikke klarer. Hvorfor noen andre skal klare det da, skjønner jeg ei.

Hei,

Takk for meget informativ blogg. Selv benytter jeg denne negative korreksjonen på å screene tidligere «dyre» fond, solgt til meg fra bank, selge disse og reinvestere i billigere. Din blogg har tent en gnist for dette. Jeg har tatt opp «The intelligent investor» blant annen lektyre, og generell økt interesse for temaet samt det å nå et mål om økonomisk uavhengighet på en «fornuftig» måte. Min posisjon er veldig annerledes fra din (bil, gjeld, unger etc. etc.), å må derfor hensynta det, men prinsippene er de samme (langsiktighet, kontinuerlig sparing, value averaging etc).

Jeg ønsker deg all lykke med din egen plan. Blir spennende å følge.

Jeg lurer dog på hvilken plattform du kjøper Vanguard fond fra?

Hei Fripp,

Hyggelig å høre at du liker bloggen. Å plukke opp «the intelligent investor» av Ben Graham er aldri feil. Det er boken som jeg selv har lært mest av når det kommer til å vurdere om en investering er liv laga eller ei.

Lykke til med investeringene du også!

PS. Vanguard fondene handles gjennom Nordnet.

Selv kjøper jeg gradvis mer etterhvert som vi tutler nedover 🙂 Fondene har rast omtrent like mye som deg, men er likevel opp totalt ca 2% hittil i år. Dette skyldes hovedsaklig at den ene tradingkontoen er tvunget ut i cast, mens den andre (betraktelig mindre konto) er opp 27% (Short).

Hei Aksjebloggeren,

Aldri feil å kjøpe seg opp når markedet faller. Er selv på kjøperen, og vekter meg opp i tråd med planen 🙂 Blir spennende å se hvor lang ned vi skal denne gangen.

Ellers, grattis med positiv avkastning i et ellers grisete marked!

Som vanlig interessant å følge dine investeringsvurderinger sett i lys av den langsiktige investeringsplanen din i et fallende marked!

Av en kontantbeholdning på 150.000,- hadde jeg i utgangspunktet bestemt meg for å avsette 30.000,- i klp- og DnB fondene (Klp Aksjenorge indeks2 solgte jeg meg ut av så snart vi var inne i 2016 og reinvesterte midlene i en ETF).

Siden ETF’ene har falt ytterligere 3% i dag så har jeg nå bestemt meg for å avsette 50.000,- til disse, dvs at hele 50% av kontantbeholdningen min ryker nå.

Dette gjør jeg fordi jeg ikke anser dagens kjøpsmuligheter «å vokse på trær». Regner med å se prisene klatre jevnt og trutt fremover, mens jeg da investerer i mindre grad og øker kontantbeholdningen i større grad resten av året. Skulle markedet, mot formodning, eskalere i betydelig grad ytterligere ned, så er jeg beredt til å tømme kontantbeholdningen samt fortløpende vurdere å sette inn boligkredittmidler.

Regner med du vil være litt mer forsiktig enn meg med å «overinvestere» inntil du har funnet deg mer «sikre inntekskilder»?

Hei mister,

Hyggelig å høre hvor mye du har lært siden dine første kommentarer her på bloggen.

Som du nevner, så holder meg foreløpig litt i ro. Det betyr ikke at jeg vil kjøpe mer, men vil heller se an fortløpende fremover. Inntektskildene er greie, men har fortsatt mye arbeid igjen. Likevel har jeg ingen skrupler med å øke belåningen noen hundretusen hvis mulighetene byr seg.

Hyggelig å få bekreftet at jeg ikke har gått «i vranglære» her:)

Det er en ære å ha fått muligheten til å følge denne kunnskapsrike og ambisiøse «vesle bloggen» din allerede fra «fosterstadiet» og følge med på hvordan både den og porteføljen din stadig vokser seg større og større, og det er en ære å få følge den videre. Takk for all bistand fra «mine første kommentarer» og frem til nå og videre fremover.. 🙂

Gøy å høre! 🙂

Hei ikke for å kritisere,men når du har sett halve bruttolønna forsvinne i nesten bare «sikre»fond på ett år,så svir det noe jævlig! Dette er jo for mange år siden,men den gang var 300.000 brutto en bra årslønn. Har du brent deg skikkelig ,samme hvor mange opp og nedturer siden,sitter det.Har etter det satt i gjeldsfritt hus,selv om det er i Stavanger ! He he !

Halvparten av det jeg sparer går i banken andre i globale indeksfond. Kommer «er planen»å vekte meg betydelig opp i fond evt enkeltaksjer. Selv om jeg tror Oslo børs er en delvis indre kjerne. Jeg kjøper av deg og omv,har en følelse at 50%er flaks. Det er alt for små forhold , alle sitter i hverandres styrer,eller er bekjente for å strekke strikken langt. Peter Warren hadde en meget god artikkel om det ang NEL hvis jeg ikke husker feil.

Hei igjen Torstein,

Du har helt rett. På Oslo Børs er det mye kamaderi, og Peter Warren skyter rett fra levra. Nettopp derfor han er en av mine favoritt skribenter om finansmarkedene her hjemme. NEL er i mine øyne et luftslott jeg ikke ville rørt med ildtang. Som en grei tommelfingerregel, så handler jeg aldri aksjer som ikke kan vise til solid lønnsomhet på sikt.

Hei.

Bra bloggpost.

Jeg og kona skal laste opp aksjefond i 2016. Men jeg ser muligheter for fortsatt nedside i de store indeksene (S&P)

Historisk sett så har renteøkning ført till korreksjon i markedene, korreksjon varer fra 6-24mnd fra topp til bunn.

Så med Federal reserve sin renteøkningsplan så ser jeg mulighet for mere nedside.

Så 2016 vill kanskje bli den største kjøpsmuligheten på lang tid!

Hei Norse,

Hyggelig å høre fra deg her på bloggen. Gudene vet hva 2016 bringer, men at aksjer kan bli billigere er ikke umulig.

Eg har kjøpt ein del indeksfond og obligasjonar i 2015 etter at eg fekk jobb. Det er spanande. Det har blitt ein slags hobby for meg, og eg blir hekta på å berre gå inn på sidene til Nordnet og sjå på kor eg har plassert pengene mine, namna på fonda og på rørslene til fondet, opp og ned, har eg tapt penger har eg tent penger.

I det siste har eg tapt penger. Kanskje ti tusen kroner på papiret. Eg bekymrer meg ikkje så mykje for det. Det er ein del lånte penger, som eg har lånt som boligkreditt, og så er det ein del oppsparte midler ifrå min lønn. Sånn er markedet det går opp og det går ned.

Eg har byrja å følgje din average valuing. Eit fint system som gir meining.

Likevel, inst inne er det ei lita stemme som seier: Kva om dette er ein slags endetid for kapitalismen, kva om han økonomoen ifrå Eika som heile tida er pessimist, kva om han har rett, kva om Kina verkeleg underkommuniserer utfordringane sine, og kva om vi får varige, kanskje permanente nedgangstider. Men ja. Sånn er livet. Tvil er uungåeleg.

Hei Klossowski,

Gøy å høre at du har tatt i bruk noe så fancy som «value averaging». Bare pass litt på i et fallende marked. Skulle urolighetene vedvare over lengre tid, så er det fort å gå tom for krutt for tidlig hvis man ikke passer litt på.

PS. Hvis dette er enden på kapitalismen, så blir nok fallende aksjekurser vårt siste problem 😉

Liten kommentar til Klossowski:

Hvis «Kina verkeleg underkommuniserer utfordringane sine, og vi får varige, kanskje permanente nedgangstider», ja, da blir noen tapte grunker i aksjemarkedet dine minste bekymringer! 🙂

Og har man dette synet, som jeg forøvrig har, så er det ingen nedside ved å laste opp aksjer når kursene faller. Bare pass på at du ikke går (helt) tom for cash før hele børsen går konk! Da vil det enten gå opp igjen (hurra!) eller det blir ragnarokk (fuck aksjer og penger, ta med hagla ut og skyt noe som kan spises etter å ha blitt grillet på bål av sivilisasjonens siste plankebiter!)

What he said

Bra innlegg, veldig moro start på 2016, krisestemningen som sprer seg hos Dagbladet og VG er prima underholdning!

Tenkte å høre hva du tenker om iShares MSCI EAFE small-cap ETF (SCZ) vs VSS. Vet at VSS inneholder mer emerging markets, men ellers er det vel ikke rare forskjellen?

Og ville det ikke vært billigere for deg å handle ETF*er hos Netfonds enn hos Nordnet? Mener både kurtasje og vekslingskursen er bedre?

Tenker å gå for VBR + SCZ for eksponering mot small-cap, og holde emerging markets for seg selv i KLP EM 2

Hei Gjest,

Haha, ja, røde overskrifter og ekspertuttalelser i panikk er alltid god underholdning.

1. ETF`er: Får ikke handle alle ETF`ene jeg ønsker hos Netfonds. Da de ikke er et aktuelt alternativ på dette området, så har jeg heller ikke sjekket pris for handel. Ser samtidig at de tar 0,2% av plassert beløp på investeringskonto. Nordnet tar ingen ting utover noen promille for kapitalforsikringen.

2. SCZ vs VSS: SCZ tar 0,4% i årlig forvaltning, mens VSS koster 0,19%. Har dog ikke sett på følgefeil, etc. Men fra et raskt overblikk, så velger jeg å holde meg til VSS. Merk at jeg ideelt sett skulle ha byttet ut VSS med noe lignende, som innehold små verdiselskaper i stedet for bare små selskap generelt.

Hei

Takk for mye bra lesing! Kult å følge med. Har noen spørsmål til deg.

Tidligere vært i aktive fond (dnb tech, health osv) men valgte og selge alt 1 jan.

Nå ser jeg det var ganske lurt (kan ikke time markedet sier du? hehe) Nå sitter jeg

jeg del cash og mere enkeltaksjer på oslo børs enn jeg føler jeg burde. Tenker nå

å spytte inn mesteparten i indeks i stedet for aktive fond (selv om aktiv har gitt mye bedre avkastning i mitt tilfelle so far). Tenkte å bruke noen av dine fond som inspirasjon. Men vil ikke KLP AksjeFremvoksende Markeder Indeks II være lite smart nå med tanke på Kina og Brasil? Lurer også på VSS denne er jo likt priset nå som i august 2010? Historisk bare negativ på nordnet sine sider, samme med EFV, likt nå som 2009? Bare negativ historisk. Vet man investerer for fremtiden, men still, skjer jo ingen ting.. Noe grunn til at du setter i indeks norge og ikke for eks. danmark eller sverige?

Setter stor pris på svar:)

Jon.

Hei Jon,

Ulike markeder vil levere forskjellig avkastning til ulike tider. At disse fondene nå er i kjelleren betyr bare at man får mer får pengene. Er det noe man skal være skeptisk til, så er det hva som har gjort det best i det siste. Få ting er mer skadelig for avkastningen på sikt enn å jage det siste heite.

Ellers finnes det få grunner til å eie egne fond for noen av de skandinaviske landene. F.eks utgjør Oslo Børs kun ca. 0,3% av verdens aksjemarked. Å satse store deler av porteføljen her innebærer en vanvittig risiko. Selv eier jeg KLP AksjeNorge Indeks 2 fordi jeg sitter låst inne med en gevinst jeg ikke ønske rå realisere. Mulig fallet vi nå ser gir meg mulighet til å komme meg ut.