Nordmenn tror fortsatt boligmarkedet gir høyere avkastning og lavere risiko enn aksjer, samt ukens linker om det å tjene, spare og investere penger.

Folk flest tror boligmarkedet vil gi høyere avkastning og lavere risiko enn aksjer fremover, ifølge en spørreundersøkelse gjort for Verdipapir Fondenes Forening(VFF).

Mer presist kan Bernt S. Zakariassen, administrerende direktør i VFF fortelle:

På spørsmål om forventet avkastning neste 12 måneder, rangerer 39 prosent bolig på førsteplass, fulgt av 11 prosent for eiendom utenom egen bolig, 10 prosent for enkelt aksjer og 9 prosent for aksjefond. Samtidig er egen bolig den investeringen folk mener har lavest risiko, til og med lavere enn banksparing og pengemarkedsfond.

Dette er egentlig ikke noe nytt. Lignende undersøkelser fra både 2013 og 2014 viste nemlig det samme.

Det er kanskje ikke så rart.

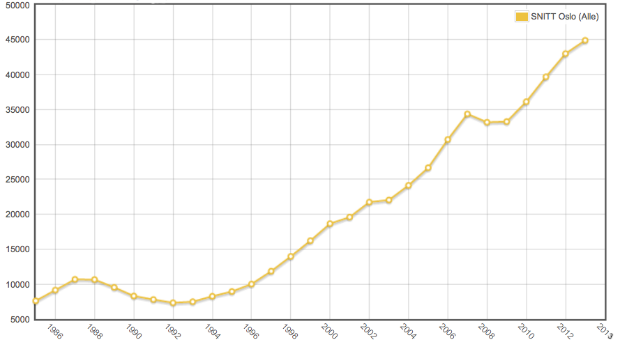

Norske boligpriser har jo steget jevnt og trutt siden bunnen under bankkrisen i ca. 1992. Greit, et lite tilbakeslag var det etter finanskrisen, men ikke noe av betydning for boligkåte nordmenn. Siden 1992 har kvadratmeterprisene i Oslo gått nærmere fem-seks gangeren. Er det noe som vekker grådigheten i folk, så er det «sikre» investeringer, som selvsagt skal stige videre inn i himmelen.

Diagram 1: Snittpris per kvadratmeter i Oslo for perioden 1985 – 2013 (kilde: Nef.no).

Dessverre strider ideen om høy avkastning med minimal risiko med grunnleggende finansteori.

Og da den biten som er relativt troverdig.

Det skal nemlig ikke være mulig å oppnå høy avkastning i fremtiden uten å påta seg betydelig risiko. Å forvente fantastisk avkastning i det norske boligmarkedet, og tro det er sikkert som «banken»(for innskudd under kr 2 millioner) er derfor bare naivt.

Ja, utviklingen i boligprisene de siste 24 årene har vært knall, men det er ingen fasit for hva fremtiden vil bringe.

En rask titt på diagrammet nedenfor viser utviklingen i boligprisene for noen utvalgte land. Justert for den generelle prisstigningen i samfunnet, så har norske boligpriser løpt fra det meste. Legg særlig merke til at vi ikke var alene om stigende boligpriser frem til finanskrisen traff verden med et brak. Å tro at prisøkningen her til lands vil fortsette i samme tempo blir derfor som å tro på julenissen. Det er likevel ikke synonymt med at det hele vil ende i et brak.

Hva som dog er rimelig sikkert er at dagens utvikling ikke er bærekraftig på sikt.

Diagram 2: Utviklingen i boligprisen justert for inflasjon for utvalgte land (kilde: Holberg Fondene).

Jeg anbefaler alle å lese Bernt S. Zakariassen sin kommentar for mer om funnene i undersøkelsen.

Tygg litt på det. Deretter kan det være lurt å sette seg ned og gjennomgå ens egen eksponering til boligmarkedet, inklusivt egen bolig. Ettersom risikoen i boligmarkedet er sånn sirkus på linje med globale aksjefond, kan det hende at du har påtatt deg mer risiko enn du var klar over.

Og med det ønsker jeg dere alle en fortsatt strålende sommer 🙂

– Finansnerden

Topp lesestoff fra fjern og nær

_______________

Investere

- 40% avkastning hittil i år – Peter Warren

- Doblingskandidat – Peter Warren

- Bakgrunnen for «Brexit» og misnøye i dagens samfunn – Trym Riksen

- Den siste 100% trygge investeringen – James Altucher(ENG)

- Avkastningen i aksjemarkedet er som ketsjup – A Wealth of Common Sense(ENG)

- Den mest verdifulle investeringen er oss selv – The White Coat Investor(ENG)

- Hva Benjamin Graham har å si om investeringsrådgivere – A Wealth of Common Sense(ENG)

- Du må tåle store svingninger i aksjemarkedet – The Irrelevant Investor(ENG)

- Indeksforvaltning blir bare bedre og bedre – Robin Powell(ENG)

Spare

- Økonomisk uavhengighet, en slags oppsummering – Pengeblogg

- Det eneste du trenger å vite om økonomisk uavhengighet – Afford Anything(ENG)

- Hvordan unngå å bli en vandrende lommebok (feminisme for mannfolk) – The Escape Artist(ENG)

- Hvordan leve som de 1% rikeste – Financial Samurai(ENG)

- Hvordan forberede seg til en resesjon – Monevator(ENG)

Inntekt

- Hvorfor starte en egen bedrift? For å få et bedre liv selvsagt – Financial Samurai(ENG)

Ingen vet hvor haren hopper. Harald Magnus Andreassen har spådd nedgang i boligmarkedet i over ti år nå, og hans dommedagsprofeti har fortsatt ikke slått til. Én dag får han nok rett, men om det skjer i år eller om fem år er svært vanskelig å si på forhånd.

Noe som er litt positivt i akkurat dette markedet er at folk ofte er litt mer langsiktige. En bolig kjøpt i dag kan godt være en brukbar investering på 20 års sikt, men det er ikke usannsynlig at det kan bli en humpete tur oppover.

Hei Vidde,

Hehe, ja, Harald Magnus Andreassen har gjort det han kan for å holde folk unna kjøp av bolig de siste årene. Kanskje ikke så rart, når prisingen løper så til de grader i fra lønnsveksten.

Eg har sjølv vurdert å kjøpe meg ein sekundærbolig for å leie ut. Sålangt har eg berre vore villig til å betale ti prosent meir enn verdivurderinga, men mange av dei leiligheitene eg har sett på har gått 30 og 40 prosent over takst.

***

Det er nok ein del ting som gjer boligutleie meir attraktivt enn aksje- og fondssparing.

1) Sjølve giringa eller belåninga er relativt billig ifrå banken. Bortsett frå Nordnets superlån på maksimalt 50 prosent (1,9 prosent rente) så er dei fleste lån til askjer og fond relativt dyre. (Ei løsning på dette er å ta opp boligkreditt).

2) Folk flest vurderer nok boliginvesteringer og aksjeinvesteringer opp imot kvarandre ved å sjå på risikoen for kvar krone investert. Og 100 kroner investert i eigedom er nok litt tryggare enn 100 kroner investert i aksjer objektivt sett. Men folk flest ser bort ifrå at tre millioner lånte penger plassert i ein bolig er langt meir risikabelt enn 100 000 kroner egne penger plassert i indeksfond. (Veit folk flest kva indeksfond er ???)

3) Utbytte ifrå bolig er meir håndgripeleg enn utbytte ifrå aksjer og fond. Utbytte eller leia på utleiebolig kjem inn på kontoen din, der står det plutseleg 10 000 kroner. Svart på kvitt. Det gir ei kjensle av glede. På min nordnet-konto får eg vite at dei automatisk har reinvestert fondsutbytte frå dei ulike selskapa. Dette er uklart for meg. Gir ingen eufori. Ingen kjensle av rikdom. Alt eg kan gjere er å ta deira ord for det.

4) Mange folk trur eg har ein skepsis til finansmarkedene. Indeksfond slås fort i hartkorn med derivater, opsjoner, shorting, skatteparadiser og alt som kan tenkast av onde, grådige, kortsiktige, kompliserte og lumske ting.

Men eg er eigentleg ikkje så interessert i boligprisen i Noreg generelt, eg er interessert i boligprisen i Oslo. Og mitt spørsmål er: Korleis har utviklinga i boligprisane i andre vesteuropeiske lands største byar utvikla seg ? Altså: Kjøbenhavn, Frankfurt, Stockholm, Amsterdam, Brussel og Paris ? Har dei stege, flata ut, eller gått ned ?

København har vel gått ned et stykke siden toppen, mens Londo feks er vel myyyye dyrere enn Oslo pr kvadratmeter. Ikke noe jeg har sjekket nøye opp 😉