Etter et år med sparing har aksjeporteføljen vokst til ca kr 340.000,-! Det er derfor på tide med en gjennomgang for å se om noe kan forbedres.

Hensikten med dette er å se på vis aksjeporteføljen kan endres med det formål om å øke avkastningen etter kostnader. Med et hårete mål om å besitte Fuck You Money innen april 2026 er det essensielt å finne og tette eventuelle «lekkasjer». Eksempel på mulig lekkasje er at jeg eier flere børshandlete indeksfond(heretter ETF`er) med høy utbyttegrad, som kanskje burde stått på en investeringkonto.

I dette innlegget ønsker jeg å se nærmere på:

- Investeringskonto.

- Min eksponering til kinesiske aksjer.

- Smart beta og hvordan jeg benytter det.

- Valutasikring og hvordan jeg benytter det.

- Oppsummering

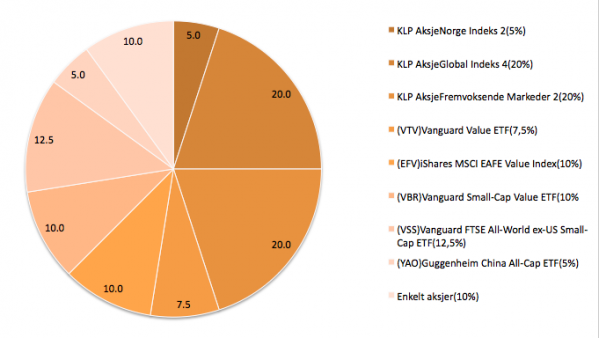

Men først, la oss se kjapt på aksjeporteføljen slik den ser ut i dag.

Aksjeporteføljen før gjennomgang

Dagens aksjeportefølje(per 23.07.2015) består av 8 aksjefond, hvorav 5 er ETF`er(se diagram). Til sammen gir disse bred eksponering til hele verden med overvekt av fremvoksende markeder og verdi- og småselskaper. Fordi forvaltere flest uansett ikke slår avkastningen i indeksfond på lang sikt, så foretrekker jeg grisebillige indeksfond for 90% av porteføljen.

Les også: Hvorfor jeg elsker indeksfond og Byggeklosser og aktivaallokering(del1).

Diagram: Aksjeporteføljens målbilde før gjennomgang.

1. Investeringskonto

En investeringskonto er i praksis en kapitalforsikring med investeringsvalg, eller et såkalt «Unit Link» produkt. De tilbys av en rekke aktører og kommer med ulikheter i handelsunivers og kostnader. For eksempel heter det «Fondskonto» hos Nordea, som tar seg klekkelig betalt for moroa. Hos Nordnet går produktet under det fancy navnet «Investeringskonto Zero«, mens DNB kaller det for «Investeringskonto«.

Fordeler med investeringskonto

- Gevinst fra salg av fond og aksjer beskattes ikke før pengene tas ut av kontoen

- Utbytte fra fond og aksjer beskattes ikke før pengene tas ut av kontoen.

- Forenkler selvangivelsen.

Det mest interessante for meg er at utsatt skatt på utbytte fra fond og aksjer. Med fem ETF`er som alle betaler relativt høyt utbytte kan det her være penger å spare. Misforstå meg rett, skatten må betales den dag pengene tas ut av kontoen, men jeg slipper den løpende beskatningen av utbytte. Dette lar meg reinvestere utbytte i helhet uten at staten stikker av med 27% hver gang jeg mottar en utbetaling. Slik kan enda mer penger utsettes for den fantastiske rentes-rente effekten over tid, og bidra til å bygge formuen raskere. Samtidig vil det være hyggelig å slippe bryderiet med selvangivelsen. Da enkelte av ETF`ene utbetaler utbytte hvert kvartal kan du tro jeg er dritt lei alskens skatteskjemaer.

Ulemper med investeringskonto

- Går glipp av skjermingsfradraget

- Ikke stemmerett på generalforsamlinger for enkelt aksjer.

- Begrenset handelsunivers.

Det dumme med investeringskonto er at jeg ikke vil stå som juridisk eier av verdipapirene. Konsekvensene av dette er flere, men det viktigste er at jeg ikke lenger vil motta skjermingsfradrag for de ETF`er som eies gjennom en slik konto.

For de uinnvidde, så er skjermingsfradrag et bunnfradrag som årlig utdeles til eiere av aksjer og aksjefond. I praksis betyr det at inngangsverdien du betalte for aksjene eller fondene blir justert opp med en prosentandel, slik at når man en dag realiserer gevinst eller mottar utbytte så unngår man å skatte av hele beløpet. Typisk er avkastningen som skjermes litt under hva man får på vanlig sparekonto i banken(se tabell nedenfor). Mer om dette her.

Tabell 1: Skjermingsfradrag siste 5 år.

| År | 2014 | 2013 | 2012 | 2011 | 2010 |

| Skjermingsfradrag | 0,9% | 1,1% | 1,1% | 1,5% | 1,6% |

Hvilke aksjefond bør flyttes til en investeringskonto?

Selv om andelen av utbytte eller gevinst som skjermes virker liten, så kan det fort bli betydelige beløp man går glipp av over tid hvis man trår feil. Det er nemlig ikke gitt at investeringskonto alltid er det beste. For min egen del er det kun relevant for indeksfondene med høy utbyttegrad. Å flytte langsiktige plasseringer som fondet KLP AksjeFremvoksende Markeder 2, som ikke utbetaler utbytte til en slik konto vil være ren idioti.

Aksjefond med høy utbyttegrad derimot, som iShares MSCI EAFE Value Index er perfekt å eie gjennom en investeringskonto. Med utbyttegrad på hele ca 3,6% årlig forsvinner latterlig mye penger hvert år vekk i løpende beskatning. Med så store utbetalinger hjelper det lite at ca 1% av beløpet skjermes for beskatning. Siden jeg ønsker at mest mulig av utbytte fra disse indeksfondene skal reinvesteres fortløpende, så vil jeg fremover flytte alle ETF`ene over på en investeringskonto.

Nedenfor finner du en oversikt over utbyttegraden til hver av ETF`ene i min modellportefølje.

- (VTV) Vanguard Value ETF – Utbyttegrad ca 2,5% årlig

- (EFV) iShares MSCI EAFE Value Index – Utbyttegrad ca 3,6% årlig

- (VBR) Vanguard Small-Cap Value ETF – Utbyttegrad ca 1,9% årlig

- (VSS) Vanguard FTSE All-World ex-US Small-Cap ETF – Utbyttegrad ca 2,5% årlig

- (YAO) Guggenheim All-Cap China ETF – Utbyttegrad ca 2,3% årlig

Om overgang til investeringskonto

Fordelene ved å flytte ETF`ene over på investeringskonto veier definitivt opp for ulempene for min del. Ikke bare bidrar det til å bygge formuen raskere ved at mer penger blir eksponert for rentes-rente effekten, men jeg slipper også alt knotet med selvangivelsen.

Det er litt knot å flytte verdipapirer man allerede eier på vanlig vis over til en investeringskonto. Man må nemlig selge det som ønskes flyttet, overføre pengene til kontoen, for så å handle papirene på nytt. Dette suger, da det betyr at jeg må realisere skattbare gevinster. Likevel er det bedre å gjøre det nå mens beløpene fortsatt er relativt små.

Les også: Hvorfor investeringskonto ikke alltid er best

Kriterier for valg av investeringskonto

Tilbyderne av investeringskonto er mange. Det er derfor viktig å forstå at de kommer med store ulikheter i hva som kan handles og kostnader. Dette kan variere ekstremt fra en tilbyder til en annen. For eksempel kan man kun handle fond hos noen, mens andre lar oss både shoppe enkelt aksjer og ETF`er. På lignende vis tar enkelte aktører høye avgifter for både administrasjon og innskudd, mens andre gir bort produktet «gratis».

Mine kriterier:

- Mulighet for å handle ovennevnte ETF`er.

- Ingen årlig administrasjonsavgift utover forsikringspremien(ca 1 promille av innestående).

- Ingen avgift for å sette inn penger på kontoen.

Alle tilbydere som ikke tillater kjøp av ETF`ene jeg ønsker er for meg uaktuelle. Ei heller er jeg villig til å betale dyrt for administrasjon eller for å gjøre innskudd på kontoen. Nå høres jeg kanskje streng ut, men kravene er essensielle for at det skal være noen vits å flytte ETF`ene over til investeringskonto. Hvis jeg skulle betalt o,3% i årlig administrasjonsavgift og 0,5% av innskutte midler, slik Nordea ønsker går vinningen fort opp i spinningen. Jeg kommer derfor til å benytte Investeringskonto Zero fra Nordnet, som jeg anser som det eneste reelle alternativet.

Les også: Investeringskonto er mer enn Zero

Kjære lesere, hva er deres erfaring med investeringskonto? Og hva tenker dere om en slik løsning for ETF`ene ovenfor?

Les også:

- Evaluering av aksjeporteføljen(2/5) – Kinesiske aksjer

- Evaluering av aksjeporteføljen(3/5) – Smart Beta

- Evaluering av aksjeporteføljen(4/5) – Valutasikring

- Evaluering av aksjeporteføljen(5/5) – Oppsummering

- Hvorfor du trenger Fuck You Money

Dette har blitt en fast blogg jeg leser, takk for gode helgeartikler 🙂 angående investeringskonto zero så har jeg dette i Nordnet og det fungerer veldig bra. Eneste jeg ikke har funnet ut av er når utenlandske aksjer/ETFer utbetales utbytte og trekker 15% kupongskatt. Dette blir jo trukket direkte fra kontoen, og jeg tror dette kan trekkes fra på selvangivelsen i det året man tar ut penger fra kontoen. Men litt usikker hvordan dette praktisk løses. Har noen andre erfaringer med det?

Hei Andreas,

Hyggelig at du liker bloggen! De 15% som trekkes er kildeskatt, som Nordnet i teorien fører tilbake til deg på slutten av inneværende skatteår. Det er ihvertfall slik jeg har forstått det.

Jeg har hatt Zero-konto hos Nordnet siden ifjor, og har bare positive erfaringer.

Mister jo skjermingsfradraget. Men det er såpass lite nå, at jeg verdsetter utsatt skatt mye høyere.

Det beste er at Nordnet ordner alle skjema, så jeg slipper papirarbeid ved utenlandske aksjer/ETFer. I slutten av januar får jeg tilbakebetalt all kildeskatt jeg har betalt året før. Dette kommer automatisk, uten at jeg trenger å gjøre noe. Dette gjelder kun ved Zero-konto.

Og prisen jeg betaler for dette, er altså den nette sum av ca. 1,- pr. måned. Skulle jeg bli veldig rik, øker det kanskje til 10,-…….?

Hei Kigen,

Kjekt å slippe å føre alle transaksjonene i selvangivelsen selv, da det er litt knot med å føre opp fradrag for kildeskatt for så å legge inn korrekt beløp som skal beskattes. Med enkelte ETF`er som utbetaler utbytte kvartalsvis sier det seg selv at man sparer litt arbeid.

Hei

Hvorfor er det idioti å ha for eksempel KLP Fremvoksende markeder innenfor en investeringskonto? Selv sparer jeg langsiktig til pensjon i tre norske indeksfond, et globalt (80%), et norsk (10%) og ett innenfor framvoksende markeder (10%). Jeg er klar over at jeg mister skjermingsfradrag.

Jeg vil nærmere pensjonsalder gradvis, f.eks. 10-15 prosent per år, overføre til tryggere obligasjonsfond. Da slipper jeg å betale skatt når jeg innløser andeler i aksjefondene for deretter å kjøpe obligasjonsfond. Også den årlige beskatningen av renten på obligasjonene vil bli utsatt innenfor investeringskonto.

Skulle jeg gjort dette med normal aksjefondskonto så måtte jeg jo ha beskattet gevinst hver gang jeg refordelte mellom aksjer og obligasjoner i tillegg til å betale skatt av årlig rente på obligasjonene.

Hei Svein,

Det er idioti fordi man går glipp av skjerminsgfradraget. Langsiktige plasseringer som ikke betaler en høy andel av innestående i utbytte hører ikke hjemme på investeringskonto. Selv om skjermingsfradraget virker lite, så blir det latterlig mye penger som unndras beskatning når vi ser det over 10-20 år. Har man derimot planer om å bytte fond noen ganger underveis blir det selvsagt noe helt annet.

Ser jeg deg på shareville snart? 🙂

Hei Aksjeom,

Sannsynligvis ikke 😉

Takk for nyttig analyse!

Betyr det å bytte konto at du begynner på scratch med ETF’ene?

Vurderer du det slik at oppjusteringen av rentebanen (og skjermingsfradraget) kommer til å gå i skilpaddefart så snart rentefesten er over?

Hvor ofte justeres utbyttegraden på ETF’ene, vil den eventuelt kunne komme til å nedjusteres?

Hei mister,

Vet ikke helt hva du mener med «å begynne på scratch», men kommer til å flytte dem over gradvis. Starter først med å kjøpe nye andeler via investeringskonto, så får vi se hvordan vi gjør det med resten av andelene. Hater å realisere skatt, så hadde vært supert med et lite børskræsj nå 😉

Hvor renten går vet ikke jeg, men finner det lite sannsynlig at skjermingsfradraget vil overstige utbyttegraden i disse indeksene med det første. Den som lever får se.

Utbyttegraden til ETF`ene varierer med markedsverdien og hvor mye utbytte selskapene som utgjør indeksen utbetaler. F.eks vil et svakere aksjemarkedet hvor realøkonomien påvirkes i liten grad gi en høyere utbyttegrad.

Hei,

i innlegget ditt forsto jeg det som at du skulle selge ETF’ene stående på aksje/fondskonto brått og brutalt og kjøpe dem opp igjen via investeringskontoen og dermed starte på scratch avkastningsmessig. Regner ikke med du sitter og venter på det uvisse børskrakket før du selger;) Hvordan ser du for deg å selge dem ut gradvis?

Nåværende andeler flyttes over nyttår, dvs salg og så kjøpe opp igjen via investeringskkonto. Dette for å utsette skattekostnaden på hittil gevinst så lenge som mulig. Lite interessert i å få dette med på ligningen for 2015. I tillegg vil det bety at jeg mottar skjermingsfradrag for inneværende år. Ikke mye, men jeg tar de gratis pengene jeg kan få. Nye kjøp i de aktuelle ETF`ene skjer heretter selvsagt gjennom investeringskonto. Skulle aksjemarkedene i tillegg gå i bakken blir det å anse som en bonus 😉

Da skjønner jeg tegninga:)

Og det blir oppkjøp av ny ETF via investeringskonto zero så fort ny jobb er sikret?

Absolutt! Kanskje litt før, har fet boligkreditt 😉

Hei!

Fin blogg og interessant tema du tar opp. Kan du si litt mer om hvorfor du velger å investere langsiktig i utbytte-ETF’er på Zero (og dermed miste skjermingsfradraget) versus å investere i ordinære ETF’er på ordinær aksjekonto?

Hei Kjetil,

Hyggelig at du liker bloggen. Langsiktig fordi det er det eneste som fungerer i det lange løp. Samtidig er ikke disse ETF`ene valgt pga utbytte, men fordi de sammen med et knippe KLP fond gir meg ønsket eksponering til hele verden med overvekt av fremvoksende markeder, små- og verdiselskaper.

Se mer her: https://www.finansnerden.no/byggeklosser-og-aktivaallokering-del-1/

Bør jeg flytte porteføljen min til investeringskonto zero når jeg kun har enkeltaksjer? Noen av disse betaler godt utbytte.

Hei Trond,

Det er umulig for meg å si noe særlig om. Trader du mye eller eier aksjer med høy utbyttegrad 2-3%+, så ja, da bør man vurdere investeringskonto. Samtidig ville jeg selv aldri benyttet det for enkelt aksjer som eies på lang sikt, da jeg liker å være eier av aksjene selv. Husk, når vi benytter investeringskonto så fraskriver vi oss det juridiske eierskapet for verdipapirene, og mister rettighetene som vanlige aksjonærer har.

Finansnerden, når det kommer til hvorvidt man tjener på å flytte over till Inv.konto Z så må du vel og ha med i betraktning hvor mye man ligger med i vinst nå og hvor lang sparhorisont man har? La si at jeg ligger inne med en gevinst på 100 000 (totalt verdi 400 000), utbytte på 3%, og jeg har tenkt at eie aksjene i kanskje 5-10 år mer. Då skal vel utbyttet öke noe så sinnsykt for at det skal vaere verdt å flytte over dem?

Jeg finner det veldig vanskelig å avgjöre hvorvidt det er verdt å selge for å flytte over… iallefall når vi har en forholdsvis stor gevinst idag og en normalstor utbytte (2,5-4%). Hvordan regner du på dette?

Nå har jeg ikke bare ETFer som gir utbytte. Som min kollega i Shareville (Aksjeom) vet, bygger jeg opp en portefølje som også inneholder US-aksjer som gir ØKENDE utbytter, år etter år. I tillegg til et par norske selskap som gir jevnlige utbytter. Da er det kjekt med Zero-konto. Fordi det gir utsatt skatt, og Nordnet gjør som sagt alt papirarbeidet.

Hei Kigen,

Som sagt, hva som er rett for enhver varierer. Høres ut som du har gjort et fornuftig valg. Å føre fradrag for kildeskatt og legge til alle transaksjonene manuelt i selvangivelsen for en bred utbytteportefølje er nok ihvertfall et lite helvete 😉

Jeg er nysgjerrig på hvilken strategi du har for rebalansering, mulig du har skrevet om det et annet sted, jeg har ikke lest så mye her ennå.

Skatt eller tapt skjermingsfradrag på utbytte utgjør jo en ikke uvesentlig kostnad for å avvike fra markedsindeks, som reduserer styrken til denne type strategier så lenge utbyttefrie fond ikke er tilgjengelige.

For litt om min vri på rebelansering, ser her: https://www.finansnerden.no/byggeklosser-og-aktivaallokering-del-2/ Bare å rote litt rundt på bloggen, så er det utrolig hva man finner 😉

Hei, er stort sett enig i det du skriver om investeringskonto. Det er riktig å velde Nordnet sin løsning. Men, har du sjekket at dine ETF kan kjøpes via investeringskonto? Ellers er litt uenig i at det er idiotisk å flytte inn indeks fond. Dette fordi hvis man tar ut gevinst på en indeksfond ved store oppgangstider kan man skattefritt investere i andre papirer, evt avventer på at kurs går tbk å kjøpe på lavere nivå. Da får man både i pose og sekk. Prøv også å sjekke mulighet for å kombinere utbytte fra ETF og kjøp av indeksfond, samt avkastning fra indeksfond for kjøp av ETF ved tbk fall eller gunstig valuta kurs. Ellers helt topp artikkel.

Hei investor,

Et kriteriene for valg av investeringskonto er at selvsagt at relevante ETF`er kan handles. Ellers hadde det jo vært liten vits? 😉

Med tidsperspektiv på 10+++ år, så er det lite smart å eie aksjefond uten utbytte utbetalinger, som KLP fondene gjennom investeringskonto. Dette fordi man går glipp av skjermingsfradraget, som over mange år vil bli et betydelig beløp. Har man derimot ambisjoner om å bytte fond relativt ofte, så blir det en annen sak.

Hei!

Fin blogg du har, leser den med stor interesse! jeg bruker selv Nordnet Zero for enkeltaksjer og ETF-er. Det er dessverre mange verdipapirer som ikke kan kjøpes på den kontoen. VBR og EFV har jeg selv prøvd å anskaffe uten hell… Jeg får beskjed om at de kun er tilgjengelig på aksje- og fondskonto.

Hei Jan,

Hyggelig å høre at du liker bloggen!

Vet det er begrenset tilgang til enkelte verdipapirer gjennom investeringskonto, men har ikke lest noe som skulle antyde at disse ikke kan handles. Skulle det vise seg å være tilfelle må jeg finne på noe annet. Kommer med oppdatering etter jeg har prøvd å handle i praksis.

Hei, meget interresant blogg.

Hva tenker du om å benytte investeringskonto på langsiktig sparing til barn? Sparer i dag til min datter på investeringskonto som står i mitt navn, med henne som begunstiget. Går glipp av skjermingsfradrag, men sikrer at hun får pengene om noe skulle skje meg. Samt utsatt skatt om jeg velger å bytte fond underveis.

Hei Jørn,

Hyggelig å høre at du liker bloggen. Hvis man sparer i aksjefond med høy utbyttegrad(typisk over forventet skjermingsfrarag) eller planlegger å bytte fond ofte, så er det investeringskonto som gjelder. Ønsker man derimot å sitte long i et enkelt aksjefond, som ikke gir løpende utbytte, bør fondet eies på tradisjonelt vis. Merk at dette gjelder generelt, og ikke hensyntar eventuelle kompliserte familieforhold, etc. Hva som er best for deg må du nesten vurdere selv.

Heisann,

Har nå lest på bloggen din en stund, og synes den er veldig bra og inspirerende. Begynte selv å spare i aksjefond for ca halvt år siden. Jeg har vært en del fram og tilbake i forhold til hvilke fond, aktivefond, sektorer, osv, men etter mye lesing har jeg endt opp med samme konklusjon som deg: indeksfond er tingen, spesielt for langsiktig sparing. Så for tiden går det i månedlig sparing i KLP sine indeksfond, via Skandiabanken. Har også opprettet en Zero-konto i Nordnet som jeg på sikt skal bruke til å investere i et par forskjellige ETF fond. For øyeblikket er sparebeløpene for små til å kjøpe ETFer for. Kikker litt på Nordnet sine spareavtaler i ETFer, som gir deg kurtasjefri sparing. Tror dette kan bli aktuelt å starte med, feks iShares sin S&P500 indeks (kun 0.07% forvaltningskostnad!!). Jeg får se.

Dette med ETFer er ganske nytt for meg. Så nå til spørsmålet mitt: Betaler man kurtasje når man mottar utbytte fra utbytte-ETFer, slik som når man selger andeler i en ETF? Det vil i så fall bli høye kurtasjekostnader i fond med månedlike utbytter…

Hei Axa,

Hyggelig å høre at du liker bloggen!

Nei, du betaler ikke kurtasje for utbetalt utbytte fra børsnoterte fond(ETF`er).

Takk for en nydelig lesing til morgenkaffen hver dag!

Mtp de nye skattereglene – mener du fortsatt det er dumt å spare langsiktig i vanlige indeksfond på investeringskonto zero kontra aksje og fondskonto?

Skal inn med en ny langsiktig plan for sparing mnd i indeksfond nå, og usikker på hvilken konto jeg skal bruke.

Hei Sparehesten,

Bare hyggelig! Investeringskonto er blitt mer attraktivt med de nye reglene. Det er likevel ikke gitt at rubbel og bit bør flyttes over til en slik konto. Selv eier jeg tradisjonelle norsk registrerte indeksfond, som KLP AksjeFremvoksende Markeder 2 på vanlig vis. Grunnen til det er todelt: 1) Jeg vet jeg skal eie fondet i mange år fremover(dvs ikke realisere gevinst), og 2) Skjermingsfradraget vil ikke for all fremtid være så lavt som det er i dag.

Hei.

Har brukt de siste dagene på å tråle igjennom siden din.

Må bare få takke for at du deler dette med oss!

Tenkte selv at det er på tide å komme seg på hesten igjen, da jeg har vært ute av verdipapir verden (handel altså.. 🙂 en stund.

Jeg har en netfonds konto med noen hundre rec aksjer som jeg kjøpte nesten på topp (116) (var vel en grunn til at jeg ikke har vært på hugget på en stund.. 🙂

Spørsmålet mitt er enkelt, bør jeg bytte fra netfonds til nordnet ,og Zero før jeg begynner sparinga, eller er netfonds like bra?

Hei Spotogspe,

Oj, gamle REC aksjer ja. Kanskje greit å beholde for å minne om tidligere feil? Har selv noen gamle biotech rester liggende, sånn for å ikke glemme viktigheten av å ha en god sikkerhetsmargin når jeg investerer i enkelt aksjer. For ikke å nevne å ikke røre bedrifter, som enda ikke har vist at de klarer å tjene penger 😉

Ellers er et fett om man bruker Netfonds eller Nordnet. Kommer litt an på hva du skal handle. Selv bruker jeg begge.

Hei!

Hva tenker du rundt enkeltaksjer med høy utbyttegrad, som man planlegger å eie lenge. Tenker f.eks. på Stolt-Nielsen, Ocean Yield. Hva er det som er best for disse? I utgangspunktet er planen å reinvestere utbyttene, men ikke nødvendigvis i andre utbytteselskaper

Hei Incognito,

Hva som er best avhenger av planen din med aksjene. Selv ønsker jeg å være juridisk eier av enkelt aksjene mine, men det er litt mak og behag. For ETF`er med høy utbyttegrad benytter jeg investeringskonto for å kunne reinvestere uten løpende beskatning.

Hei, takk for svar!

Planen er å reinvestere utbyttet i nye aksjer. Foretrekker også å være juridisk eier, men det er klart at hvis det er mange penger som forsvinner i skatt på denne måten, så er det jo noe som må vurderes

Bare hyggelig! Ja, det gjelder å finne den løsningen som passe en selv best.

Vet du hva farene kan væreed zero dersom Nordnet går konkurs? De eier jo aksjene «dine». Er det noe å tenke på? Blir man en kreditor mot boet eller hva skjer med Livforsikringen man har kjøpt seg (gjennom aksjer, fond og etf’er). Kjipt å ha 500,000kr inne og så ‘poff’ borte..

Hei Alexander,

Ville ikke brukt tid på det der hvis det ikke er snakk om veldig mye penger. Enkleste er å spre seg på flere aktører for å unngå slik risiko, selv om den er minimal. Hvis det går skeis har du krav på tilsvarende av verdiene på forsikringen din. Men selvsagt, en griste konkurs kan jo føre til at midler «forsvinner». Ser det som ekstremt lite sannsynlig i praksis.

Hei, hvorfor tenker du at det er lite sannsynlig å tenke at Nordnet livsforsikring er konkurs? Er det noen regulatorisk grunn for dette? Også, når det gjelder om krav på forsikringen ved konkurs av Nordnet, finnes det noe regulatorisk eller andre grun til å tenke at vi får dekket hele beløpet av ett selskap som har akurrat gått konkurs?

Og hvordan har su tenkt å spre risikoen? Det finnes jo ikke netfonds etter det ble kjøpt av Nordnet og andre tilbydere som DnB og Nordea er mye dyrere eller har begrenset utvalg som du nevner tidligere.

Dette spørsmålet har vært en showstopper for meg inntil nå for at jeg kan bruke investingskonto for sentral delen av porteføljen.