Aksjeverdiene har omtrent stått på stedet hvil siste tre måneder, og jeg ber fortsatt for en skikkelig korreksjon.

Aksjesparingen er for tiden reneste ørkenvandringen. Siden sist er aksjeporteføljen opp fra kr 578.347,50 til kr 587.566,50. I kroner og øre er det snakk om en økning på kr 9.219,-, inkludert kr 5.500,- i fast sparing. Justert for disse småpengene er porteføljen opp omtrent 0,65% eller kr 3.719,- siden forrige porteføljeoppdatering.

Det er fint lite å skryte av. Status for august var nemlig kr 585.244,-. Aksjeverdiene har dermed gått ingen steds de siste tre månedene. Mye av det er min egen skyld, da jeg har holdt meg i ro som følge av den høye prisingen i amerikanske aksjer. Hvorvidt det vil korriger ned vet jeg ei, men det meste i utviklede økonomier virker dyrt ut. I hvertfall sett i lys av historiske snitt. Jeg må derfor regne med å spare mer i årene som kommer, da dyre aksjer i dag er synonymt med lavere avkastning i årene fremover.

Les også: Investorer skvises inn i boligmarkedet

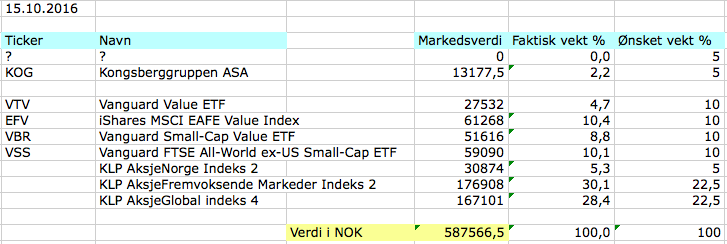

Tabell 1: Aksjeporteføljens innhold og verdier 15 oktober 2016.

Aksjeverdiene i opiumsrus siden august

Jeg har handlet aksjer for kr 5.500,- sien sist. Det er ei pølse i slaktetiden – jeg vet. Men ting går for en gangs skyld som planlagt. Jeg ser derfor ingen grunn til å handle mer enn nødvendig. I stedet følger jeg planen, og nyter fremgangen i dette vesle prosjektet. Siden 31 desember 2015 er Fuck You Money Porteføljen opp fra kr 436.512,- til kr 587.566,50. Det er en økning på kr 151.054,50 eller 34,6% inklusivt alle kjøp hittil i år.

Av diagrammet nedenfor ser du hvordan verdiene i porteføljen har utviklet seg siden 15 mars 2014 og frem til i dag. Siden aksjemarkedet har vært slapt siden 2014, er alt unntatt kr 46.668,- sparte midler. Ikke noe å bli rik av for øyeblikket, men det begynner å hjelpe.

Diagram 1: Fuck You Money Porteføljens utvikling siden 15 mars 2014 og frem til 15 oktober 2016.

Indeksfondene bare kjeder meg

Med unntak av KLP AksjeNorge Indeks 2, så er det meste uendret eller litt ned siden sist. Fremvoksende markeder er mest ned, og norske aksjer har lagt på seg ca. 3,9%.

Ellers er det ikke mye å snakke om.

Diagram 2: Indeksfondenes utvikling 15 mars til 15 september 2016(KLP AksjeGlobal Indeks 4 i oransje).

Det skjer noe i rentemarkedet

Markedsrentene , her ved NIBOR 3 måneder(Norwegian Interbank Offered Rate) viser derimot tegn til liv(se diagram 3).

Det er godt nytt for den langsiktige. Når prisen norske banker betaler for å låne penger øker, så vil prisen på utlån til privatpersoner og bedrifter gå opp. Det gjør det dyrere for lånetakerne å finansiere det meste. Rosinen i pølsa er at det gjerne gir en reprising av risikable eiendeler, som aksjer – for ikke å nevne bolig. Og da i retning av historiske priser. Skjer det, så skal en ikke se bort i fra at aksjer plutselig kan handles til en mer fornuftig penge.

I så fall anser jeg mine bønner for hørt.

En økning i norske renter vil forsåvidt ha lite å si for en portefølje med en såpass internasjonal profil som min. Det er derfor hyggelig å se en lignende utvikling internasjonalt. Prisen på penger i internasjonale markeder, her ved LIBOR(London Interbank Offered Rate) er nemlig også på vei opp.

For mer om temaet anbefaler jeg dette innlegget fra Financial Samurai.

Diagram 3: Utviklingen i Norsk Interbank Rente 3 måneder(NIBOR) siste 3 måneder(kilde: DN).

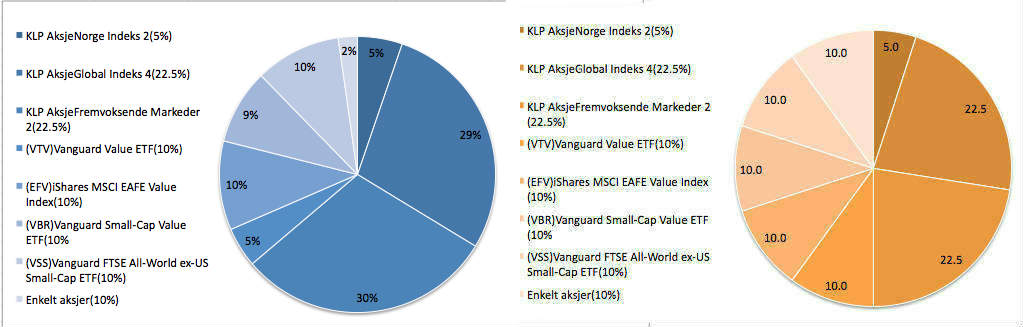

Aksjeporteføljens sammensetning går ingen steds

Med få handler siden sist er det lite endringer å spore i porteføljens sammensetning. Jeg ser derfor ingen grunn til å gå nærmere inn på dette i denne omgang.

Diagram 4: Aksjeporteføljens sammensetning per 15 oktober 2016 i forhold til målbildet(oransje).

Kjære lesere, heretter vil jeg komme med porteføljeoppdateringer den første dagen i måneden. Neste oppdatering vil dermed ikke bli før 1 desember. Dette vil gjøre rapporteringen mer logisk, i hvertfall for min egen del.

Kjedelig med indeks ja! hehe. Noe grunn til du vil vekte deg såpass mot US som er historisk dyrt, enn heller øke andelen i emerging markets og Europa etfer som er langt billigere historisk sett?

Ja, kjedelig, men gjør det enkelt på lang sikt. Har faste vekter satt sånn sirkus iht. verdensindeksen. Rebalanserer løpende etter det med utgangspunkt i «value averaging» prinsippet. Er forsåvidt overvektet EM, verdi og små verdiselskaper fra bunnen av. Eier f.eks. over 30% EM aksjer gjennom KLP AksjeFremvoskende Mrkeder 2 og VSS. Følger planen, så gjelder det å ikke sovne av kjedsomhet underveis 😉

Skjønner, greit å holde planen!

Men ville vel vurdert KLP Europa fremfor KLP Norge ;)?

Korleis er dine synspunkt på råvarehandel, tenker då mest på handel av fks gull, for så å sitte long. Gull har jo hatt ei formidabel verdiauke når vi ser tilbake dei siste 15 åra!

Har du tru på at vi får sett ein korreksjon i aksjemarkedet i 2017?

Hei Erik,

Rører ikke råvarer, da det ikke kan generere kontantstrøm. Gull f.eks er rimelig ubrukelig, men kan i tilfeller benyttes som forsikring mot ekstremt dårlige tider. Personlig ser jeg ikke poenget, og kommer ikke til å eie det. Så fremt jeg ikke får det til en god pris vel å merke 😉

Korreksjoner kommer og går, men hvordan 2017 blir er uvisst. At det meste er priset høyt i forhold til historiske snitt er derimot ganske sikkert. Krysser fingrene for renteoppgang og reprising av både aksjer og bolig, slik at jeg kan laste opp med mer!

Hvis aksjer er historisk dyrt og du håper på en korreksjon, kunne det da ikke vaere fornuftig å selge seg ut for å så gå «all-in» når korreksjonen kommer? Eller venter du deg ikke den samme korreksjonen i de aksjefond/ETF’er du allerede eier som for markedet i øvrig?

Hei E,

Nei, det vill vært idiotisk. Umulig å vite hva som skjer fremover. Aksjemarkedet kan fint stige videre, slik vi så på 90-tallet. Og når korreksjonen endelig kommer, så er det ikke gitt at det faller ned til dagens nivå. Derfor holder jeg meg til planen.

Hei, og takk for en veldig bra blogg. Men en liten kommentar. Å si at det ville være idiotisk å selge seg ut/redusere aksjeeksponering når aksjer er historisk høyt er for drøyt spør du meg. Folk som George Soros og Ray Dalio har begge tatt grep som viser at de tror vi nærmer oss en korreksjon, ved å selge seg ned, shorte S&P eller kjøpe seg opp i gull. Til og med Berkshire Hathaway har vel en historisk høy cash-andel. Og ingen av disse er idioter i min bok;) Men for all del, selv gjør jeg som deg, men å si at folk som tenker litt annerledes er idioter er drøyt.

Hei Nicolai,

Hyggelig at du liker bloggen!

I mine øyne er det idiotisk å selge unna aksjer i dag, da jeg sannsynligvis ikke vil klare å komme inn igjen på et lavere punkt. Hva Soros, Buffett, etc gjør er uinteressant for min del. De er verdensledende i sitt fag, i motsetning til oss amatører. Slike handlinger er logisk hvis man har en stor formue under forvaltning. Det har ikke jeg(enda). Å ha et mulighetsfond i bakhånd til å kjøpe i dårlige tider bør gjøre jobben. Å kunne kjøpe aksjer tilsvarende dagens portefølje ved korreksjoner er for meg en bedre løsning enn å vekte meg ned. Snøballen min har nettopp begynt å rulle. Jeg har derfor ingen intensjoner om å gå ut av markedet for en periode.

Bra blogg med litt «liv» i kommentarfeltet. Jeg sitter å venter på det samme som deg, en korreksjon. Jeg er inne med ca 30% av forvaltningskapitalen 830000,- ca i globale fond og sparer 6000,- i mnd i det, men sitter med 1.900.000 på gjerdet og sparer ca 45-50000 av løpende familieinntekt hver mnd som jeg ikke «tør» putte noe sted for tida bortsett fra de skarve 6000,-. Det globale indexfondet er som du sier er dørge kjedelig om dagen. Hadde et prosjekt med Dine Pengers aksjetips i våres som gikk bra, men nå vil jeg ikke sitte i OSEBX jeg VIL at den skal ned først. Kjenner du forøvrig til noen blogger bortsett fra Mr Moneymoustache som har kommet litt lengre ut i prosessen en deg når det gjelder å fullt ut 100% klare seg på inntektene fra aksjer o.l?

Hei Torbjørn,

Da sitter du med mer på sidelinjen enn meg. Essensielt å ha kontanter i bakhånd for å kunne dra nytte av muligheter når de plutselig oppstår. Ellers skjønner jeg godt at du ikke ønsker å sitte all-in i OSEBX. Det er altfor snevert. Sist jeg sjekket, så utgjorde ikke Oslo Børs mer enn 0,3% av verdens aksjemarked.

Når det gjelder blogger, så kan jeg anbefale: Financial Samurai (http://www.financialsamurai.com/). Merk at han tidligere har jobbet i bla. Goldman Sachs, samt hatt direktør stillinger innen finansnæringen på vestkysten før han startet for seg selv.

Hvis du bruker Nordnet, bruker du Zero-konto eller aksje- og fondskonto? Får du refundert kildeskatt på utbytte fra amerikanske ETFer automatisk? Eller er ikke Nordnet helt konsekvente på det? At de ikke gidder å refundere kildeskatt på små utbyttebeløp på noen hundre kroner, men så fort det blir over tusenlappen, så får du refundert kildeskatt…

Jeg tenker at det kanskje kan være verdt å betale skatt løpende på utbytte fra amerikanske ETFer om man får kildeskatten refundert. I norskregistrerte fond så forsvinner jo kildeskatten bort i intet, men man må likevel betale full gevinstbeskatning når man selger fondet…

Hei Sleters,

Ja, ved bruk av investeringskonto zero returneres kildeskatt for amerikanske aksjer og fond automatisk etter nyttår. Skulle det være noen utfordringer med produktet, så ville jeg kontaktet Anders Skar på Twitter. Han har vist seg som en kundeorientert fyr 🙂

Men gjør de det på aksje- og fondskonto?

Hei Selters,

Nei. På vanlig VPS-konto må du for utbytte fra USA noterte verdipapirer føre trukket kildeskatt som fradrag manuelt i selvangivelsen. Vanvittig kjdeelig, for å si det mildt.

Det har skjedd fint lite med bloggen i november

Hei Mister,

Jepp, har ordnet meg morsom og krevende jobb, som tar mye av tiden min. Kommer sterkere tilbake!

Morsom og krevende jobb.. Høres ut som du har fått deg dame da;)

Men det har du vel ikke for det er jo ikke særlig lønnsomt.. 😀

Godt å høre at du kommer sterkere tilbake og at det ikke er fare for at det ikke blir mer innlysende og opplysende blogging til folket her:)

Haha. Dameoppleggene mine pleier å ha lite så si for bloggen. I hvertfall hittil 😉

Fant ikke noe bedre sted på bloggen din enn denne diskusjonen, men er ute etter å høre hva andre ville gjort i situasjonen jeg er i. Målet er som deg, å bli økonomisk uavhengig så fort som mulig. Jeg har troen på litt meravkastning i en aksjeportefølje (ala følge Dine Penger som jeg har prøvd tidligere) ift indexfond for deler av porteføljen, men den biten er egentlig uavhengig av denne diskusjonen. Sitter i dag med følgende: 2000000,- på bank, 850000,- i globale fond og en leilighet til 3.000.000,- og et hus å bo i hvor totalgjelden inkl en bra bil er ca 3.400.000,- Hvis man ser gjelden opp mot leieleiligheten så betaler leia rentene og litt til i dag med så lav rente. Hvordan gjør jeg det videre med resten av pengene? I tillegg sparer vi ca 50000,- i mnd. Jeg synes (noe man ikke bør synse på VET jeg fordi det blir timing, men……) at markedet er noe høyt og har gått lenge siden forrige nedtur til å bare kline til med 2000000,- til rett inn i aksjer. Hva tenker du/dere. Et alternativ er jo å bare betale ned gjelden og sette 50000,- inn i aksjer i mnd, men det virker som et noe seigt prosjekt. Forøvrig har jeg vært så «raus» i beregningene at jeg mener vi trenger 37000,- i mnd netto for å gjøre akkurat som i dag (det er det jeg budsjetterer med når vi sparer ca 50000,-). Åpen for innspill og tanker rundt dette scenarioet. Som sagt, økonomisk uavhegig fortest mulig er målet, men på så få år er jo børsen lite forutsigbar.

På nåværende tidspunkt har du netto finanskapital på 2 450 000 (5 850 000 – 3 400 000). Jeg regner ikke med verdi av evt. primær bolig (huset ditt), da dette ikke genererer fri kapital.

Hvis man legger til grunn at du trenger 37 000 netto i måneden (det du lever på nå) for å være økonomisk uavhengig, så trenger du følgende:

11 100 000 i netto finanskapital. Du mangler altså ca. 8 650 000.

For å komme frem til dette tallet har jeg tatt utgangspunkt i at du kan ta 4% ut av finansformuen din årlig (det samme uttaket som handlingsregelen til det norske oljefondet baserer seg på). I realiteten er nok 11 100 000,- litt i laveste laget, ettersom det kan diskuteres om 4% realavkastning pr. år er realistisk i dagens «lavrentesamfunn». I tillegg har jeg bevisst utelatt kapitalskatt (skatt på gevinst fratrukket evt. skjermingsfradrag) og formueskatt (som vil spise stadig mer av din formue etterhvert som du blir mer velstående). Selv om du klarer å spare 50 000 pr. måned og selv om vi legger en forholdsvis optimistisk vekst i globale aksjemarkeder til grunn, så har du en del år igjen med flittig sparing. Da tenker jeg at det eneste som gjelder er å være så eksponert mot aksjemarkedet som mulig. Jeg er enig i at markedet er høyt priset totalt sett, men relativt sett til rentenivået så er nok ikke prisingen helt hinsides. Teoretisk sett bør du som du selv er inne på laste opp 2 000 000 med aksjer, men hvis du ønsker å sove godt om natten kan du evt. «fase» pengen inn over 1-2 år i tillegg til de 50 000 pr. måned. Det som er helt sikkert er at du ikke kommer i mål, med så høy andel kontanter som du har på nåværende tidspunkt.

PS: synes det er jævla sprekt å klare å spare 50 000 pr. mnd. Stå på og lykke til videre =)

Takk for det Bunnlinje. Det er litt kjiipt å tenke på at det selv med den spareraten , og det grunnlaget på formuesiden skal ta opp mot 9år å få det til. Kan selvfølgelig gjøre noe med både hvor dyrt man bor og selve 37000kr summen, men det blir relativt store forandringer (to barn i familien). Bor ikke i et dyrt område heller så huset koster ikke mer enn 4-4,5mill. Dette tydeliggjør virkelig at det er viktig å begynne når man er ung. Det er rentesrente effekten som er ment til å gjøre denne jobben mer enn sparesummen. Om 10år er jeg 51år. Jeg kan gå av med pensjon når jeg er 57, så det føles litt sent ut. Kun 6år, og en mye lavere pensjon.