Aksjeporteføljen er opp kr 13.913,50 siden sist, og et labert aksjemarked drar ned avkastningen.

Porteføljen er opp fra kr 749.678,50 til kr 763.343,- siden forrige porteføljeoppdatering. Det er opp kr 13.664,50,- og inkluderer kr 12.500,- i fast fondssparing og kr 3.000,- i andre kjøp. Totalt handlet jeg aksjefond for kr 15.500,- i juni. Justert for kjøpene er porteføljen ned omtrent 0,25 % eller kr 1.835,50. Samtidig mottok jeg nesten like mye i utbytte, og har nå kr 5.237,- som venter på å bli reinvestert i kjedelige aksjefond.

Les også: Hvordan jeg investerer

Øker beløpet for fast sparing

Jeg har denne måneden økt beløpet for fast sparing i aksjefond fra kr 10.500,- til kr 12.500,-. Det er ikke mye, og fortsatt mindre enn hva jeg ville handlet i mer fornuftig prisete markeder. I mangel av gode investeringsmuligheter setter jeg fortsatt noen kroner til side på boligkreditten i påvente av nye muligheter.

Startet prosessen med å bytte ut KLP AksjeGlobal Indeks 4

Jeg har stoppet spareavtalen i KLP AksjeGlobal Indeks 4 og startet tilsvarende i KLP AksjeGlobal Indeks 5. Forskjellen er at sist nevnte ikke har valutasikring. En usikret aksjeportefølje kan ses som en forsikring mot dårlige tider her hjemme. Jeg ønsker derfor å la valutaen flyte fritt. Husk: Selv om jeg ikke vil ha valutasikring, så betyr ikke det at du skal droppe det. Valuta er nok en risikofaktor for investorer, og for noen kan det være fornuftig å sikre seg.

Les også: Hvorfor jeg ikke ønsker valutasikring

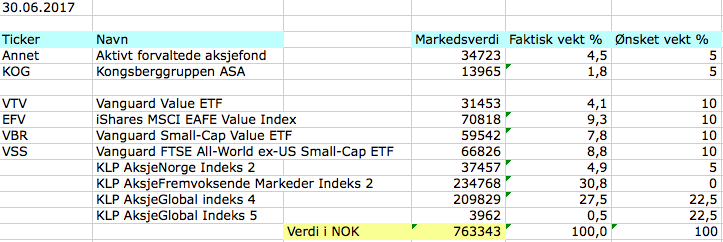

Tabell: Aksjeporteføljens innhold og verdier per 30 juni 2017.

Aksjeverdiene la på seg ytterligere i juni

Jeg handlet aksjefond for kr 15.500,- i juni. Det er det meste jeg har handlet for i år, da jeg har prioritert nedbetaling av gjeld og sette penger til side. Beløpet vil økes ytterligere fremover, gitt at ikke aksjemarkedet bykser videre til enda mer hinsidige prisnivåer. Ideelt sett bør jeg ligge rundt kr 20-25.000,- månedlig.

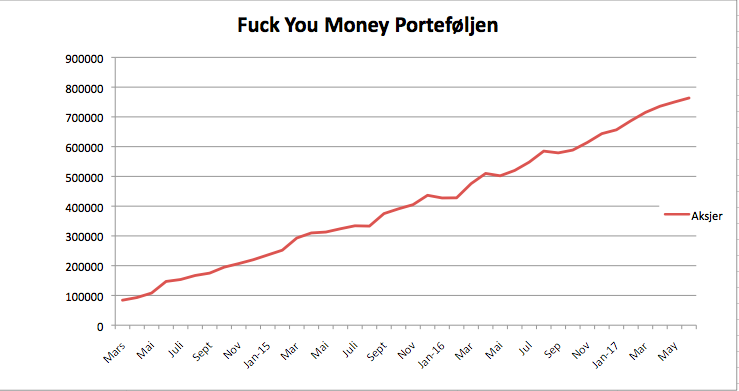

Fuck You Money Porteføljen er siden 1 januar 2017 opp fra kr 640.378,50 til kr 763.343,-.

Det er en økning på kr 122.964,50 eller 19,2 % siden nyttår. Jeg kan avsløre at verdimålet for året er kr 1 million, så her er det et stykke igjen. Brorparten av økningen hittil i år er gevinst, men ser siden start, så er alt unntatt kr 140.445,- innskudd fra egen lomme.

Nedenfor ser du utviklingen i Fuck You Money Porteføljen siden 15 mars 2014.

Les også: Hvorfor egen bolig er en elendig investering

Diagram 1: Fuck You Money Porteføljens utvikling siden 15 mars 2014 og frem til 30 juni 2017.

Aksjefondenes utvikling i juni

Utviklingen i juni var relativt flat til negativ. Best var Vanguard Small-Cap Value ETF(VBR) og KLP AksjeNorge Indeks 2 med 0,36 prosent målt, hvorav først nevnte i amerikanske dollar(USD). Tredje beste var Vanguard Value ETF(VTV) med en økning på 0,30 % i USD. Verst ut denne måneden var KLP AksjeFremvoksende Markeder Indeks 2 iShares MSCI EAFE Value ETF(EFV) med negativ avkastning på henholdsvis 2,53 % og 2,15 % (USD).

Les også: Hvordan bli økonomisk uavhengig

Diagram 2: Aksjefondenes utvikling i juni(KLP AksjeGlobal Indeks 4 i oransje).

Slik var aksjeporteføljen satt sammen i juni

Legg merke til at jeg har lagt til KLP AksjeGlobal Indeks 5 med ønsket vekt på 22,5 %. Foreløpig eier jeg kun omtrent kr 4.000,- her. Det vil endres utover høsten, ettersom aksjesparekonto lar meg bytte ut KLP AksjeGlobal Indeks 4 med dette fondet uten å realisere gevinst. Inntil da har jeg altså bare endret spareavtalen. Utover det er det lite å nevne når det gjelder porteføljens sammensetning.

Les også: Derfor trenger du Fuck You Money

Diagram: Aksjeporteføljens sammensetning per 30 april 2017(blå) og målbildet(oransje).

Kjære lesere, hvordan gikk deres investeringer denne måneden? Selv venter jeg i spenning på en korreksjon, da det har vært alt for rolig alt for lenge nå.

Hei du!

Hvordan ser du på de nye IPS reglene som kommer til høsten? Er det noe du kommer til å hoppe på? En vil jo få nesten 10K igjen på skatten om en fyller den opp iløpet av et år. Disse må betales tilbake når en er 62+, men vil jo være et godt rentefritt lån en kan herje med fritt før en pensjonerer seg 🙂

Hei Thomas,

Jeg kommer ikke til å hoppe på IPS. Holder meg unna pensjonsprodukter, da mitt fokus er på formuebygging. For folk flest som sparer til pensjon, så er det sikkert en god løsning – eller BSU for «voksne» som media sier.

Er det ikke interessant å få utsatt skatt på 40 000 kroner av inntekten din hvert år? Spesielt ettersom 40 000 kr bare er 10-20% av årlig sparing/investering for deg. Gjør det noe om 10-20% av formuen din ikke er tilgjengelig før om rundt 30 år?

Hvis jeg har regnet riktig, så er forskjellen på å investere etter skatt og før skatt for ett års innskudd (40 000 kr) over 30 år som følger:

Etter skatt med 4% annualisert avkastning: 82 231 kr

Før skatt (IPS) med 4% annualisert avkastning: 98 599 kr

Etter skatt med 8% annualisert avkastning: 239 784 kr

Før skatt (IPS) med 8% annualisert avkastning: 305 905 kr

Forutsetningene er 24% skattesats uten å blande inn oppjusteringsfaktorer og skjermingsfradrag.

Lokkematen med skattefradrag er interessant… Men jeg vil advare alle mot dette produktet inntil vi vet mer.

Slik jeg har forstått det, i alle fall med tanke på at det kalles et «pensjonsprodukt», har man ingen kontroll over når man vil få lov til å ta ut pengene.

1. Kan man ta det ut i én overføring, eller blir man tvunget til å ta ut maks x antall kroner per måned?

2. Kan en 60-åring spare i to år og ta ut det oppsparte når han er 62, i en enkelt overføring, eller blir det fordelt over x antall mnd/år?

3. Hva om politikerne vedtar at pensjonsalderen blir 70 år?

4. Vil etterlatte få pengene hvis du dør, eller konfiskeres de av staten?

Hvis man ikke kan ta ut pengene når som helst når man selv ønsker det, er det ikke interessant for meg. Men det kan kanskje være interessant for de som kan ta denne risikoen på kort sikt, f.eks. de som er noen-og-femti eller seksti, og snart skal av med pensjon, forutsatt at de kan ta det ut i en stor overføring.

Hei Selters,

Ikke hvis jeg må låse opp pengene i et pensjonsprodukt. Foretrekker å ha tilgang på pengene mine hvis jeg plutselig skulle trenge det. Men bevares. Et fin fint produkt for alle som sparer til pensjon – gitt at det blir realisert i foreslått format.

Hei du.

Hva tenker du om KLP Aksje Fremvoksende Markeder indeks 2 slik som det er nå? Den har jo steget veldig mye de siste to årene. Er helt i startfasen på formuebyggingen og vurderer å bruke 2-fonds porteføljen du skrev om tidligere. Du har jo en stor vekt av midlene i dette fondet, men hva er planen fremover? Fortsette som før? 🙂

Hei Pengevaner,

MSCI Emerging Markets indeksen er priset godt under hva vi ser i USA og EU (og det skal den forsåvidt være). Jeg ser derfor ingen grunn til å endre vektingen. Merk samtidig at jeg har en høy andel her, da jeg har høy toleranse for risiko. Det er derfor ikke gitt at du bør eie en like stor andel her som meg.

Har du tenkt å flytte hele eller deler av beholdningen til aksjesparekonto nå som dette blir lansert? Jeg har noe fond og aksjer på Zero-konto, og fast sparing hos DNB i indeksfond utenom. Tenker i utgangspunktet å beholde indeksfondet i all overskuelig framtid med fast sparing, så ser ikke helt behovet for å flytte dette over til aksjesparekonto. Samtidig kan det jo hende det blir aktuelt senere, enten fordi jeg ønsker å spare i andre type fond eller aksjer, eller fondet skulle bli nedlagt osv.

Hadde vært interessant å høre dine tanker rundt dette, siden du har såpass mange forskjellige fond og har justert litt underveis (og sikkert fortsatt kommer til å gjøre det fremover) ?

Hei Artv,

Aksjesparekonto er perfekt for enkeltaksjer og aksjefond(som ikke betaler vanvittig med utbytte) innen EØS. Så ja, alle norsk registrerte aksjefond og enkeltaksjer flyttes over til denne kontoen, så fort det er mulig. Du har frem til årskiftet å flytte til aksjesparekonto uten å realisere skatt på gevinster. Etter nyåret vil du måtte betale skatt som vanlig for å flytte fondene over til aksjesparekonto. Merk at jeg vil beholde ETF`ene på fondskonto, da de 1) ikke er reg innen EØS, og 2) betalter mye utbytte.

Hei,

Har fulgt bloggen din en stund nå. Kanskje på tide med ett lite innlegg.

Har hørt mye om denne akjesparekontoen som skal komme nå. Er den kanskje kommet allerede?Hvordan vil det fungere når man har fond hos forskjellige aktører?

Du gjør kanskje en større post på dette når tiden er inne?

Hei Eirik,

Aksjesparekonto er tilgjengelig fra og med 1. september hos de fleste leverandører. Har du fond hos ulike aktører kan du enten ha en aksjesparekonto hos hver fondsleverandør, eller samle det hos noen som tilbyr det.

Skal se hva jeg får tid til.

Hei!

Hva er tanken bak å ha utenlandske ETF’er på fondskonto framfor investeringskonto?

Skjønner ikke hva du mener her Christian. ETF`ene står på en kapitalforsikring med investeringsvalg, såkalt fondskonto eller investeringskonto. Kjært barn har mange navn 😉

Ah, my bad. Da forstår jeg 🙂

Hei

Holder på å sette sammen en «basic» portefølje og vurderer kun KLP AksjeVerden Indeks som har 10% Fremvoksende markeder og 90% AksjeGlobal. Men la merke til at fondet tar hele 0.3% i kostnader. Bør man ikke heller handle 90% i KLP AksjeGlobal Indeks 5 og betale 0.2% for dette å legge til 10% Fremvoksende med 0.3% i kost, eller er det noe jeg ikke ser her?

Pengene de skriver du legger til side, setter de de på bankkonto, eller rentefond? For eks KLP FRN.

Takk for en super blogg 🙂

Jeg er ikke Finansnerden, men slik jeg ser det, så er det gunstigst kostnadsmessig å dele det opp slik du beskriver, ja. Å spare 0,08% i året vil utgjøre litt over 10-20-30 år.

Hei Ole,

Kan du godt. KLP tar ekstra betalt for å håndtere rebalanseringen for deg. Alltid billigere å gjøre det selv, så fremt du har tid, kompetanse og interesse for det.

Pengene jeg legger til side går rett inn på det vesle boliglånet.

Er det en feil, eller har du virkelig ønsket vekt 0% i KLP AksjeFremvoksende? Har du skrevet om årsaken til det? Interessant 🙂

Hei Abraham,

Det er en feil. SKal være 0 % for KLP AksjeGlobal Indeks 4 😉

Hei,

Hvordan kan man regne ut markedsverdien på et KLP fond, uten å logge inn på MinSide og se? Hvilken nettside kan jeg bruke hvis jeg f.eks. har lyst til å koble dette inn i et Excel dokument hvor jeg regner ut avkastning og prosentandel i en portefølje?

Mvh.

Jørgen

Hei Jørgen,

Vet ikke. Jeg fører det manuelt inn i et ecxelark. Eventuelt kan du samle alle fondene dine på et sted under en innlogging.

Hei igjen. Takk for nok en fint innlegg.

Jeg er bare litt forvirret over at du ikke ønsker valutasikring. Nå er NOK nærmest gruset sammenlignet med dollar og euro, og i mine øyne er det høyst sannsynlig at krona blir sterkere med en noe høyere oljepris de neste par årene. En sterkere krone vil jo være kjipt når du sitter eksponert med store summer i dollar og euro, iallfall sånn jeg forstår det. Tar høyde for at jeg tar feil, men fint om du oppklarer.

For meg virker valutasikring nå helt nødvendig. En annen faktor er at det amerikanske økonomien er blåst opp. Det er ikke priset inn rentehevinger, selv om Janet Yellen selv sier at det trolig kommer, og markedet har priset in Trump’o’nomics som trolig ikke kommer til å bli innført ettersom det er rett og slett ikke er gjennomførbart. Sitter man uten valutasikring og dollaren går ned og krona går opp så blir jo gevinsten nada.

Takk for svar.

Med en kronekurs som er lavere enn på lenge, hva tenker du om tidspunktet ditt for omvektingen din fra valutasikrede fond til til ikke valutasikrede fond?

Fikk meg en nesestyver her i går, da jeg for første gang måtte betale formueskatt. Når regjeringen i tilegg er på vei mot 32% beskatning av utbytte og gevinst ved salg av aksjer og fond vil dette sammen med 0,8% skatt på all formue bygget fra nå gjøre det MYE vanskeligere å bli finansielt uavhengig. Selv med 10000000,- i aksjer og 7% avkastning i året vil du først måtte sette av 300000,- til økning av formuen for å holde tritt med den reelle inflasjonen som de varene vi trenger mest av stiger med for tida, og deretter skatte 128000,- av de 400000,- som er igjen av avkastningen. Da sitter du igjen med stusselige 272000,- eller 2,72% avkastning etter skatt av ti mill. Ja, det er vel noe skjermingsfradrag om du ikke bruker investerings konto, men dog. Det blir 22000,- netto kr i mnd det. Min familie i dag som sparer over 50% av inntekten bruker nærmere 40000,- Akkurat i dag føles det ut som man er dømt til å aldri komme i mål hvis du ikke finner noe over tid som har vesentlig høyere avkastning enn børsen over tid….

Må du ikke betale inntektsskatt av de 272 000,- også? eller 22 000,- i måneden om du vil?

Hei Torbjørn,

Føler med deg. Formuesskatten er den store stygge ulven i norsk skattepolitikk. At innslagspunktet er så lavt som 1,4 mill ish gjør at den virker rettet mot middelklassen. Samtidig skal det sies at du får 10 prosent rabatt på aksejverdier i 2017 og (sannsynligvis) 20 prosent rabatt i 2018. Det hjelper. Men ideelt sett bør grensen heves til minst 5 millioner – eller aller helst få den vekk, og klin til med statlig eiendomsskatt.