Aksjeporteføljen er opp kr 13.016,- siden sist. Økningen kommer hovedsakelig av fast sparing, da aksjemarkedet har holdt seg flatt.

Porteføljen er opp fra kr 770.471,50 til kr 783.487,50 siden forrige porteføljeoppdatering. Det er opp kr 13.016,- og er omtrent lik de kr 12.500,- i fast sparing. Jeg tviholder fortsatt på å dele månedlig sparing 50/50 mellom fondssparing og å nedbetale på boliglånet, da aksjer er stivt priset om dagen. Justert for fast sparing i aksjefond er Fuck You Money Porteføljen opp 0,06 % eller kr 516,-. Ikke noe å bli feit på med andre ord. Grunnen til utviklingen er at aksjemarkedet er litt ned og at den norske kronen (NOK) har fortsatt å styrke seg mot store valutaer, som amerikanske dollar (USD).

Jeg sitter fortsatt på kr 5.237,- i utbetalt utbytte, som vil bli reinvestert i september.

Det ble ingen fondsbytter i august

Planen var å bytte ut Vanguard Small-Cap Value ETF (VBR) med Vanguard S&P 500 Small-Cap 600 ETF (VIOV) denne måneden, samt å reinvestere utbytte. Det ble ikke noe av, da sikkerhetskortet til nettbanken min døde sist uke. Siden Nordnet ikke tilbyr pålogging med BankID for mobil, så er byttingen utsatt noen dager. Jeg kommer tilbake til mer i neste oppdatering, og så krysser jeg fingrene for at Nordnet tillater handel i VIOV.

PS. Aksjesparekonto ble lansert 1. september. Jeg kommer tilbake på hvordan jeg kommer til å ta det i bruk.

Les også: Hvordan jeg investerer

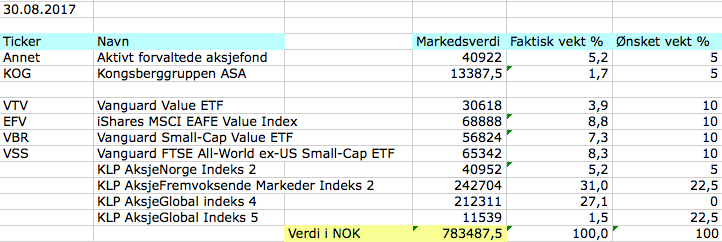

Tabell: Aksjeporteføljens innhold og verdier per 30 august 2017*.

* Siden jeg ikke får logget meg inn hos Nordnet, så er ikke tallene for børsnoterte aksjefond oppdatert.

Aksjeverdiene holdt seg i ro i august

Jeg handle aksjefond for 12.500,- i august. Det er halvparten av hva jeg mener er ideelt. Men da aksjemarkedet er priset som det er om dagen, prioriterer jeg å bygge kontanter ved å nedbetale boliglånet. Det kommer jeg til å fortsette med inntil markedet igjen begynner å bevege på seg.

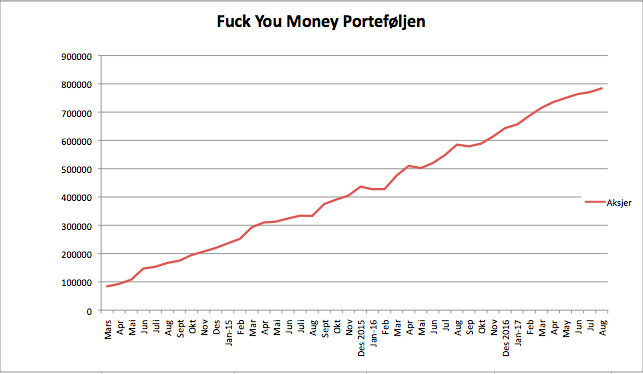

Fuck You Money Porteføljen opp fra kr 640.378,50 til kr 783.487,50 siden 1 januar 2017

Det er opp kr 143.109,- eller 22,3 % siden nyttår. Siden oppstart er alt utover kr 135.589,50 oppsparte penger fra egen lomme. Ikke rare avkastningen, men det er resultatet av å investere sent i et oppadgående marked.

Nedenfor ser du utviklingen i Fuck You Money Porteføljen siden 15 mars 2014.

Les også: Hvorfor egen bolig er en elendig investering

Diagram 1: Fuck You Money Porteføljens utvikling siden 15 mars 2014 og frem til 30 august 2017.

Den norske kronen har styrket seg ytterligere mot amerikanske dollar

Utviklingen på investeringene mine påvirkes av valutasvingninger. Det er helt naturlig, da jeg har mesteparten av pengene investert i utenlandske selskaper. Som vi var inne på i forrige oppdatering, så sendte en sterkere krone (NOK) verdien av aksjeporteføljen min ned i kjelleren. Den trenden har fortsatt inn i august, og amerikanske dollar (USD) er nå lavere enn på lenge mot NOK. Hvordan det blir videre vet jeg ikke.

Diagram: NOK har styrket seg ytterligere mot USD i august. Det drar ned avkastningen min (kilde: DN).

Aksjefondenes utvikling i august

Hovedindeksen på Oslo Børs satte fredag ny toppnotering. Dermed har norske aksjer fortsatt den positive utviklingen fra juli. KLP AksjeNorge Indeks 4 var likevel ikke best denne måneden. Det var derimot Vanguard FTSE All-World ex-USA Small Cap ETF (VSS), som er opp 1,21 %. Dårligst ut denne måneden var Vanguard Small-Cap Value ETF (VBR) og iShares MSCI EAFE Value ETF(EFV), som var ned henholdsvis 1,11 % og 1,01 % målt i lokal valuta.

Utover det er det ikke så mye å nevne, da aksjemarkedet holdt seg relativt flatt i august.

Les også: Hvordan bli økonomisk uavhengig

Diagram 2: Aksjefondenes utvikling i juni(KLP AksjeGlobal Indeks 4 i oransje).

Aksjeporteføljens sammensetning på stedet hvil i august

Ingen ting har skjedd med porteføljens sammensetning denne måneden. Aksjesparekonto er endelig lansert, men jeg får ikke gjort noen sprell før til uken. Som nevnt sist, så skal jeg bytte ut KLP AksjeGlobal Indeks 4 med KLP AksjeGlobal Indeks 5, som er en variant uten valutasikring. Inntil da krysser jeg fingrene for at NOK fortsetter å styrke seg mot utenlandske valutater, slik at bytte kan skje til en gunstig valutakurs. Ellers er overgangen fra VBR til VIOV utsatt noen uker på grunn av utfordringer med innlogging hos Nordnet.

Les også: Derfor trenger du Fuck You Money

Diagram: Aksjeporteføljens sammensetning per 3o august 2017 (blå) og målbildet (oransje).

Kjære lesere, hvordan gikk det med deres investeringer denne måneden? Og er det flere enn meg, som har fått kjenne valutasvingningene på kroppen over sommeren?

Ser bra ut dette.

Når jeg skal inn i fond igjen (usikker når), blir mesteparten puttet i KLP AksjeGlobal Indeks V og noe fremvoksende markeder indeks 2. Ser at KLP har 0,20% forvaltningshonorar. Som er bedre enn Storebrand og DNB sine indeksfond.

Interessant å se fordelingen din. Jeg hadde nok tatt 80% global og 20% fremvoksende, men så liker jeg å ha det enkelt når det er snakk om fond. ?

Hei Formuebygging,

Hyggelig å se deg i kommentarfeltet igjen.

Skal man først ha indeksfond for en gitt eksponering, så gjelder å gjøre det så billig som mulig 😉

Hei. Ser på KLP aksjeverden indexfond. Der er forvaltningskostnader 0,3% pr år. Nå jeg logger på vanguard og sjekker deres globale indeksfond er de rundt 0,21%. Dette vil utgjøre en god forskjell del over eksempelvis 10 år. Har du noen tanker rundt dette ? Kan vi kjøpe vanguard fondene via Nordnet og slippe unna med 0,21% ?

Hei dh,

Ja, du kan kjøpe ETF`er med tilsvarende fovrvaltningshonorar, men du får valutaspread og kurtasje på kjøpet. Dermed er det lite gunstig hvis en ikke har en god grunn, som at en ønsker eksponering som ikke finnes gjennom norske fond.

Hei, takk for en god og informativ blogg 🙂

Når det gjelder pålogging til Nordnet, du er ikke bekymret i forhold til å oppbevare større pengesummer hos de, da de tilbyr pålogging og tilgang til å gjennomføre transaksjoner *UTEN* tofaktor autentisering? Personlig har jeg bedt om å deaktivere pålogging uten BankID, men at det i det hele tatt tilbys synes jeg er litt bekymringsverdig for kontosikkerheten sin del.

Ellers er jeg også godt i gang med å få flyttet over fond til aksjesparekonto. Skal bli godt å endelig kunne kvitte seg med dyre aktive forvaltet fond man ikke har kunnet selge seg ut av tidligere.

Et aktivt forvaltet fond jeg vurderer å beholde er DNB Teknologi (5% av portefølje). Har sett litt på potensielle ETF’er som kan erstatte dette, og funnet IXN (iShares Global Tech ETF) som en mulig kandidat. 0.48% vs. 1.50% i forvaltningsavgifter. Noen tips for hvordan jeg bør vurdere disse to opp mot hverandre?

Hei CCX (det var da kryptisk navn),

Hyggelig å høre at du liker bloggen. Egentlig ikke, de er ansvarlig for alt som skjer innen for deres «skall». Ellers har jeg vel ikke de største summene der uansett til å gidde å bekymre meg over akkurat det. Har ikke sett på de to teknologi fondene, kan dessverre ikke bistå der.

Hei,

Flott blogg. Jeg er ny til formuebygging og fondinvestering men har plukket opp nye bra kunnskap her. Knallbra. Noe jeg lurte på: Nå som kronen har styrket seg mot dollar, vil det være gunstig å fokusere investeringene i dollar indeksfond, og når kronen faller i valuta, investere i «norske» indeksfond?

Hei HeltNy,

Hyggelig å høre at du liker bloggen.

Nei. Sørg for å skru sammen en solig portefølje som tåler ruskevær (og som magen din tåler), og så holder du deg til det. Valuta har en tendens til å jevne seg ut over tid, så du vil sannsynligvis bare ende opp med å dårligere avkastning enn om du holdt deg i ro.

Det er vel kanskje ikke Nordnet sin feil at du ikke får logget inn? Jeg bruker BankID på mobil hver gang jeg logger inn i Nordnet.

Richard

Hei Richard,

Kan ikke se at Nordnet tilbyr innlogging med BankID for mobil – kun vanlig som krever sikkerhetskort og forenklet pålogging. Send gjerne oppskrift på hvordan en gjør det i praksis.

Log inn – BankId – Fødselsnr – «Velg annen bankid» – Bank id på mobil

Hei Jørgen,

Fikk opp valget om BankID for mobil i dag.

Jeg får ikke opp «velg annen bankid» etter å ha lagt inn fødselsnummer. Jeg får bare opp beskjed om å legge inn kode fra kodekort. Må man gjøre noen innstillinger i Nordnet-kontoen for at bankid for mobil bli aktivt?

Fant svar på Nordnet sine egne sider:

Kan jeg logge inn med BankID på mobil på nordnet.no?

Nei, i utgangspunktet kan du ikke det. Vi har ikke en totalløsning, men noen kombinasjoner av dagligbank og mobiloperatør fungerer.

Hei Nåla-i-veggen,

Jeg hadde ikke tilgang til pålogging med BankID for mobil før i går. Mulig de holder på å fase det inn. Naturlig å ta det gradvis, da det gjerne oppstår «bugs» i prosessen.

Richard tenker nok kanskje på å logge inn via NordNetappen på telefonen. Der kan du bruke BankID på mobil.

Neida, fikk det opp som valg nå.

Jeg har brukt BankID for mobil på nordnet så lenge jeg har vært kunde der… 2 år ?

Hei Finansnerden!

Slapt marked fortiden, men fremdeles spennende å lese bloggen din 🙂 Ettersom du er på nordnet er du vell også på shareville? eller er det noe du vil prøve å holde semi anonymt?

Jobber fortiden med å flytte over fond til aksjesparekontoen på nordnet, men regner med de har nok å gjøre for tiden 😀

Hei,

Jepp. Skjer lite, men plutselig skjer det mer enn man ønsker, så bare å nyte stillheten. Porteføljen min ligger stort sett åpen her på bloggen, så har ingen tanker om å flytte den til Shareville med det første. Nok styr å holde på med denne bloggen 😉

Hei Finansnerden!

Først vil jeg si det er et ufattelig spennende prosjekt du holder på med!

Og jeg og sikkert mange andre sitter nøye og følger med, og gleder oss til den månedtlige updaten 🙂

Mulig du kan lage et kakediagram på hvor fondene dine plasserer aksjene sine?

KLP global har f.eks 60% av sine investeringen i USA! #gotrump

Jobber selv med å sette opp en portofølje fortiden, og vil sikre meg rundt om i hele verden i tilfelle ting går skeis noen plasser.. Er dette noe du har tenkt på?

Jeg er ganske grønn, men virker jo ikke som du har noe spesielt i Europa for eksempel?

Lurer også på om du har tenkt på eventuelle teknologi fond (finnes slike indeksfond?), og kanskje europe small cap? eller slike ting eller indeksfond som jobber innenfor spesifikke sektorer?

Helse og teknologi er jo ganske på mote fortiden

Hei,

Hyggelig å høre at du liker bloggen.

Takk for tips. Skal vurdere å inkludere sektor-/geografifordeling i porteføljeoppdateringene fremover. For se hva jeg får til 😉

Ellers har jeg eksponering til verden med ca. geografisk fordeling som MSCI World All Country Index, men med overkt av small-cap, small-cap value og fremvoksende markeder. Europa er innbakt i KLP AksjeGlobal Indeks V/IV. Når det gejlder teknologi ville jeg nok sett på gode aktivt forvaltede aksjefond innen den sektoren. Er mye dårlige selskaper der, så ville holdt meg unna indeks her. Ellers finner du indekser for det meste. Og du, ting som er på moten er som regel dårlig butikk, da potensialet avkastningsmessig ofte er tatt ut innen det blir på moten

Se her for lesestoff om hvordan jeg har skrudd sammen min egen portefølje og hvorfor: https://www.finansnerden.no/aksjeportefolje/

Hvis du ikke allerede vet det, så kan du legge beholdningen din inn i Morningstars porteføljefunksjon så kan du bruke den såkalte X-ray-funksjonen, så får du oversikt over geografisk eksponering, sektoreksponering, large-medium-small cap eksponering etc etc, et veldig bra verktøy!

Hei Robert,

Klar over det. Takk for påminnelsen.

Hei! Du skriver «Jeg tviholder fortsatt på å dele månedlig sparing 50/50 mellom fondssparing og å nedbetale på boliglånet».

Er denne fordelingen på sparing og ekstra nedbetaling boliglån, eller sparing og total nedbetaling av boliglån inkl faste avdrag/renter?

Er det magefølelse og kvalifisert gjetning du bruker for og bestemme denne fordelingen? 🙂 Jeg tenkte å kopiere strategien, men tenkte og fordele mellom sparing og ekstra nedbetalig lån. Problemet er å finne en god mal på når man skal prioritere lån og når man skal prioritere fond? Hva gjør du?

Hei Sigurd,

Det er ekstra ordinær nedbetaling av lån. Velger å bygge kontanter (lånet er en liten boligkreditt) da aksjemarkedet er så vanvittig priset om dagen. Hovedsakelig amerikanske aksjer som er dyre og det kan gå høyere (CAPE 30 ish i dag), men dyrt nok til at jeg ikke pløyer alt jeg har inn i markedet. Merk: Hadde jeg hatt virkelig mye penger og ikke boliglån om dagen, så ville jeg pløyd mer penger inn i renter i stedet. Kan lage regler på dette, som at når prisingen når CAPE X så skal jeg ha Y prosent i aksjer, osv. Husk at hva enn du gjør må tilpasses din egen evne til å tåle å se pengene svinge i verdi uten å miste nattesøvnen.

Hvis du ikke tåler å se pengene svinge i verdi har jeg den nær perfekte løsningen. Tror jeg har nevnt det her inne før men tar sjansen en gang til. Deler den gjerne med alle. Den gjelder for OSEBX, så ikke så mye for dine fond da. Du kjøper et indexfond i OSEBX. Du går inn i det NÅR: OSEBX kurs og 20sma er over 50sma samt 50sma har stigende tendens (siste dag høyere enn forrige). Du går ut NÅR: OSEBX og 20sma kurs er under 50sma samt 50sma har synkende tendens (siste dag lavere enn nest siste). Dette vil føre til at du i gode oppgangstider mister noe avkastning. Feks ville du vært ute i 2016 mellom 15/9 OSEBX sluttkurs 596 og gått inn igjen på 635 12/10. Samt 2017 vært ute 24/3 på 693 og gått inn igjen 8/5 på 713. Altså ville du i -16 og 17 gått glipp av ca Hvis du er hellig overbevist om at vi snart ser slutten på bull markedet er dette en ekstremt lønnsom strategi. Største porteføljetap ville vært ca 17% siden 1997……….og totalavkastningen siden 12/5 1997 da den gav første innsignal til i dag ville vært 653%. Hadde du fulgt index slavisk fra den datoen ville du sittet igjen med 394% isteden. Det aller beste er at du ikke kan miste nattesøvnen. å miste 10% avkastning et år børsen går 40% gjør ikke så mye, men å være ute fra 1/7 2008 på 455 og komme inn igjen på 13/1 2009 på 228poeng gjør at du går glipp av nesten 50% nedgang, og derav slipper å prestere en 100% oppgang for å kompensere. Det er 21år med statistikk. Enkle regler som alle kan forholde seg til. Jeg skal hvertfall gjøre det nå slik at jeg slipper mesteparten av neste fall. Kanskje enda viktigere for meg enn for deg siden jeg er nærmere målet i antall år, slik at et 50% tap nå ville vært «katastrofalt». Ja du ville i 2016 og 2017 tilsammen gått glipp av ca 8% av de ca 24% indexen har gått, men som sagt, hver gang du unngår et krakk sparer du ca 80-100% oppgang som du slipper å ta igjen senere. God sparing 🙂

Litt skrivefeil ser jeg, men det ble litt sent…….Kunne delt et bilde av grafen for hvordan fondet ville utviklet seg. Den ser ut som den bare går en vei, altså oppover, da største «krakk» er 17% fra 7/2 2001- 13/7 2001.

Hei Torbjørn, det der var interessant. Kva er SMA og slike ting ?

Eg lurte på om nokon har erfaring med den boka om å bruke fire aktiva-klasser: Altså aksjer, obligasjoner, cash og eit edelt metall. Kor mykje har denne metoden slått vanlege indeksfond ?

Slik eg har forstått det er det value averaging som er det mest effektive på sikt, stemmer det ?

***

KLP har no forresten gjort enda fleire fond tilgjengelege for oss småsparer, iallefall gjennom Nordnet: To europeiske indeksfond, to USA indeksfond, tre globale indeksfond og to asiatiske indeksfond. Det synes eg er flott, og det gir jo rikelege moglegheiter for oss som liker value averaging eller rebalansering.

Hei klossowski. Send meg en mail på torbisen@yahoo.no eller legg meg til på Facebook så skal jeg vise deg noe interessant, bla grafen for hvordan en slik investerings straegi ville sett ut fra 1997, og forklare bruken. Det er veldig enkelt, og du vil få mye mindre volalitet på din portefølje.

Er det Investeringskonto Zero i Nordnet du bruker?

Bruker du Akjse og Fondskonto hos nordnet?

hvis du bruker begge så i hvilke tilfeller ville du foretrekke Aksje og Fondskonto?

og så sies det at aksjemarkedet er overpriset nå, er det bra tidspunkt da å starte å investere i fond eller aksjer?

Hei Pirat,

Så lenge du sparer fast hver måned i fond, så er det bare å komme i gang. Og det uavhengig av prisingen. Det er nemlig ikke slik at et dyrt marked nødvendigvis vil kræsje i morgen. Skal du derimot gjøre større enkeltplaseringer, så er det dog noe annet.

Har du noen tanker om Bitcoin XBT som er tilgjengelig på nordnet som ett alternativ til å kjøpe bitcoin direkte?

Hei Krypto,

Nei. Er ikke så interessert i å spekulere i valuta. Burde skrive noe om det ser jeg ja. Takk for tipset.

Okei! Ser frem til du kommer med innlegget om hvordan du kommer til å bruke aksjesparekonto for å få litt info før jeg selv velger å bytte eller ikke.

Har vel ikke noe med tråden her å gjøre, men siden du ikke har noe generell side så tar jeg det her. Husker ikke i hvilken tråd vi diskuterte det- Vi diskuterte tidligere TF Bank hvor jeg opprettet en sparekonto med 2,05% rente. Det var en svensk bank. Nå har de opprettet en bror bank i Norge også, BB bank. Den er sikret for 2.000.000,- av den norske stat og får nå 2.17% effektiv sparerente. Et greit sted å ha smulene til info :-). De betaler fortsatt ;-).

Hehe. Nei, har ikke det, men husker det var et tema i en av trådene 😉

Du som er proff på excel osv.

Kunne ikke du laget en sammenligning å spare i fond via Aksjesparekonto vs Zero/Investering konto med f.eks 10% avkastning i f.eks 10-20-30 år , hva man sitter igjen med netto etter realisert gevinst?

Hei Rambo,

Ser ingen grunn til det, da de to kontoene er for vidt forskjellige produkter. Slik gjør jeg det:

Aksjesparekonto: EØS registrerte aksjefond (fra 80 prosent aksjeandel og oppover), som ikke betaler utbytte (evt. lav utbyttegrad).

Investeringskonto: Børshandlede aksjefond hjemmehørende utenfor EØS (f.eks US registrerte) med høy utbyttegrad

Er det en spesiell grunn til at du unngår å separere de utviklede markedene, da spesielt USA vs europa vs asia. Går potensielt glipp av høyere avkastning over tid fra rebalansering.

Hvis du har undersøkt saken har du noen gode tips til fond/etf for dette?

Syns det er spesielt vanskelig å velge mtp skatte-effektivitet. Kjedelig å sitte og undersøke skatte-lovgivnging for å finne ut om det er noe man ikke vet eller forstår. Har hørt at har du feks vanguard fond med norske (potensielt EU?) aksjer så må du betale mer skatt på utbytte enn hvis ett norsk fond eide aksjen.

fortsettelse på forrige post:

Man bør vel gjerne ha vanguard sine utbytte-betalende etf i en Unit link / investeringskonto zero, for slik jeg forstår så går du glipp av mer ved å betale løpende skatt på utbytte enn hva du kunne fått med skjermingsfradraget, men fortsatt sabla kjedelig å miste skjermingsfradraget. Ett nesten like bra norsk alternativ til vanguard hadde vært gull.

Hadde vært kult med ett lav avgift norskregistrert indeksfond uten utbytte som delte de utviklede markedene opp i regioner.