Investeringsporteføljen endelig over kr 650.000,-, og jeg feirer med ferske doughnuts.

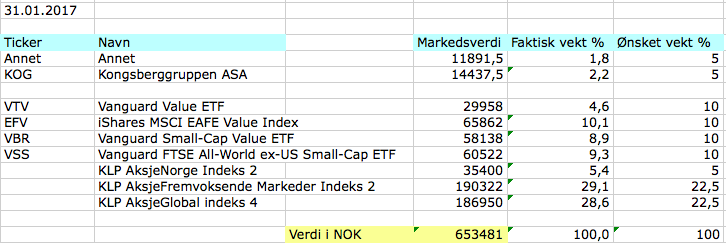

Porteføljen har vokst fra kr 640.378,50 til kr 653.481,- siden forrige porteføljeoppdatering. Det er en økning på kr 13.102,50 , inkludert kr 10.500,- i fast sparing. Justert for sparing er porteføljen opp ca. 0,4 %, eller kr 2.602,50 siden 31 desember 2016. I tillegg har jeg omtrent kr 3.063 i utbytte på handelskontoen, som enda ikke er reinvestert.

Utviklingen i det generelle aksjemarkedet har vært flat den siste måneden. Oppgangen vi så før jul har i hvert fall roet seg. Kanskje like greit, da prisingen av det meste begynner å bli rimelig stiv. Til tross for det, er det vanskelig å si noe fornuftig om hvor markedet skal på kort sikt. Vi så noe lignende på tidlig 90-tallet i USA, og da fortsatte markedet bare videre oppover til det smalt ved tusenårsskiftet.

Jeg har derfor kun et råd:

Skru sammen en god investeringsplan og hold deg til den.

Les også: Hvordan jeg investerer

Tabell: Investeringsporteføljens innhold og verdier per 31 januar 2017.

Aksjeverdiene har holdt seg i ro siden sist

Jeg har handlet aksjefond for kr 10.500,- siden forrige porteføljeoppdatering. Det er ikke mye, da nedbetaling av boliglån for tiden løper parallelt med aksjeinvesteringene. Siden 31 desember 2016 er Fuck You Money Porteføljen opp fra kr 640.378,50 til kr 653.481,-. Som nevnt ovenfor er det en økning på kr 13.102,50.

Ikke noe å bli rik av, men ting går i hvert fall rett vei.

Diagrammet nedenfor viser utviklingen av verdiene i porteføljen siden 15 mars 2014. Av de kr 653.481,- er alt unntatt kr 84.083,- egne oppsparte midler. Det er småpenger sammenlignet med hva jeg skal oppnå, men det er alltid hyggelig med litt gevinst.

Aksjesparing blir dessverre ikke moro før man runder noen millioner kroner.

Les også: Derfor skal du investere i aksjer

Diagram 1: Fuck You Money porteføljens utvikling siden 15 mars 2014 og frem til 31 desember 2016.

Aksjefondene utvikling i 2016

Det meste er flatt siden sist.

Kanskje ikke rart etter oppgangen vi så før jul i fjor. Unntakene er Vanguard FTSE All-World-ex-US-Small-Cap ETF(VSS) og iShares MSCI EAFE Value ETF(EFV), som er opp henholdsvis 4,74 % og 2,31 %. Jeg er ikke overrasket, da disse to aksjefondene gav svakest avkastning i 2016. Sånn er det. De fondene som sugde i fjor blir gjerne neste års vinnere, og omvendt.

Jeg skjønner derfor ikke hvorfor folk velger fond etter hva som gjorde det bra i fjor.

Les også: Hvordan rebalansere porteføljen

Diagram 2: Indeksfondenes utvikling 1 januar til 31 desember 2016(KLP AksjeGlobal Indeks 4 i oransje).

Aksjeporteføljens sammensetning i januar

Greit, det har vært rolig siden sist.

Det er dermed få endringer i porteføljens sammensetning, som er verdt å kommentere. Eneste jeg ser er at de to største postene i KLP-fondene er noe redusert målt i prosent. Det kommer av to ting: 1) positiv utvikling i de børsnoterte indeksfondene, og 2) startet fast sparing i et knippe aktivt forvaltede aksjefond.

Jeg har enda ikke handlet mer Vanguard Value ETF(VTV), da jeg fortsatt har fokus på å nedbetale boliglånet. Det forventes å bli en kort affære, og jeg burde være i mål i løpet av mai. Skulle aksjemarkedet plutselig korrigere ned, så vil jeg selvsagt endre fokus til å handle aksjer med begge hendene.

Diagram: Aksjeporteføljens sammensetning per 31.12.2016(blå) og målbildet(oransje)

Kjære lesere, hvordan gikk det med deres investeringer i januar? Og hva tror dere Donald Trump kan gjøre for aksjemarkedet på kort sikt?

Hva bruker du til kjøp av enkelt aksjer/ETF?

Hei Anders,

Jeg handler børsnoterte fond gjennom Nordnet og litt enkeltaksjer hos Netfonds.

Har du sett noe på KLP AksjeGlobal indeks V?

Er vel så og si tilnærmet likt AksjeGlobal IV, borsett fra 0.20% forvaltningshonorar vs 0.30 på Aksjeglobal IV. Og ikke valutasikret.

Skal investere i indeksfond, men sliter med å se en fordel med IV vs V, hva tenker du om forskjellene?

Hei Martin,

Jepp. Startet å mase på dem om et usikret alternativ allerede i 2015 😉 Bytter til V, så fort aksjesparekonto er på plass.

Hvorvidt valurasikring er rett for deg eller ei kommer an på både økonomien din og risikotoleranse. Selv ønsker jeg ikke slik sikring, da jeg ser det som forsikring mot dårligere tider her hjemme. Les mer her: https://www.finansnerden.no/evaluering-av-aksjeportefoljen45-valutasikring/

Hei! Takk for en flott blogg!

Jeg er helt fersk i dette «gamet», men har over en lengre periode forsøkt å satt meg inn i fond/aksjesparing. Jeg er 23 år gammel og studerer 4. året på master. Har deltidsjobb hvor jeg tjener ca 10 000 netto i måneden. Har hatt studielån alle årene (som nå er relativt stort) og spart alle pengene unntatt skolepengene jeg betalte på bachelorgrad, går nå på master ved offentlig (gratis) høyskole og sparer alt. Fyller opp både BSU og BSU 2 ved inngangen av hvert år og resten av pengene mine (overkant av 200K) har jeg på en Superspar konto (jepp, håpløst) med veldig lav rente (1,2%). Har over lengre tid vært misfornøyd med avkastningen jeg får på pengene mine og er veldig lysten til å investere penger til bedre avkastning. Har vurdert å sette større deler av «supersparpengene» i et fastrenteinnskudd eller på en såkalt kapitalkonto (1,7-2,1%) pga. risikofrihet, men er veldig interessert i å lære mer om fondssparing osv, da spesielt globale indeksfond (større investeringsbeløp, så månedlig sparing) som jeg har lest mye bra om. Har du noen tips til hva jeg burde gjøre?

På forhånd takk for svar!

Hei Skolegangen,

Start med å lese deg opp på det å investere penger. Du finner masse på temaet både her på bloggen, og rundt omkring på nettet. Når du vurderer aksjefond, så bør du tenke på to ting: 1) hvor mye tåler du å se sparepengene svinge i verdi, og 2) hvor lenge skal pengene stå. Aksjefond er langsiktig sparing, så noe under 7-10 års perspektiv er for kort.

Merk: Aksjemarkedet er ikke for alle.

a) Anbefaler deg å starte her: https://www.finansnerden.no/hvordan-bli-rik/

b) Så kan du lese denne: https://www.finansnerden.no/derfor-skal-du-investere-i-aksjer/

c) Og til sist denne om å investere i aksjer for folk flest: https://www.finansnerden.no/hvordan-investere-i-aksjer/

Er du interessert i aktivt forvaltede aksjefond, kan denne guiden hjelpe deg å velge gode fond: https://www.finansnerden.no/hvordan-velge-beste-fond-aksjefond/

Sjekk ut TFBank. De gir 2.15 % rente. Steinaldersystem, men ingen bindingstid.

Hvor?

Google da mann!

tfbank.no/

Hei!

Jeg oppdaget bloggen din i dag, og finner den inspirerende, lærerik og tankevekkende. Siden jeg har fridag, har jeg hatt god tid. Jeg har lest mange av innleggene. Det er morsomt å lese om hvordan du tenker, og hvordan investeringene dine vokser. Jeg er imponert over hvor lave faste kostnader du har, og hvor stor andel av nettolønnen din du klarer å spare. I vårt hushold er det jeg som er interessert i å spare/investere. Mannen synes det er morsommere å bruke penger. Noe av interresse ulikhetene har vi løst ved å betale inn månedlige beløp til felles utgifter, felles sparekonto/uforutsette utgifter samt eie hver vår del av boliglånet. Dermed kan jeg bruke av mine penger til å betale ekstra ned på mitt boliglån, kjøpe aksjefond og aksjer.

Inspirert av deg har jeg regnet ut hvor mye jeg må spare i fond/aksjer per måned for å kunne ta ut kr. 120000 pr år som pensjonist og samtiden holde meg til 4% regelen. ( 4% regelen lærte jeg nylig av deg.) Det er kr. 12000. Det betyr at beløpet må økes med kr. 5000. Det burde jeg klare uten at det går ut over livskvaliteten. Det er som kjent ikke lommer på likskjorta. Men samtidig tviler jeg på at utbetalingene etter full opptjening i Folketrygden og KLP, blir så gunstige som jeg en gang ble fortalt.

Tusen takk for bloggen. Den kommer jeg til å følge.

Med vennlig hilsen Marie.

Hei Marie,

Vanvittig gøy å høre!

Høres ut som du er på rett vei med økonomien din.

Første steget er å forstå hvordan dette med penger fungerer, og hvilken kraft som ligger i det. Penger er ganske enkelt lik frihet, frihet til å gjøre som du vil – gitt at du har nok av det vel å merke, hehe.

Når det gjelder 4 prosent regelen, så husk at den er mer en tommelfingerregel å regne. Det er ikke sikkert avkastningen i aksjemarkedet blir like høy som de siste tiårene fremover. Ønsker du å sikre deg, så ville jeg beregnet ut i fra 3 prosent i stedet.

Ellers tror jeg du har rett angående Folketrygden. Selv regner jeg ikke med å se en krone derfra, slik politikerne bruker pengene våre. Her kan det bli mange som går en trist pensjonisttilværelse i møte, og flere kan nok regne med å måtte jobbe til de stuper.

Partyhatt og Doughnuts nå på kort tid. går med endel penger til feiring 😉

Hei Torbjørn,

Ja, haha. Slår på stortromma her 😉

Hei Finansnerden.

Litt i fortsettelse av ditt svar over, er det lov til å be om en tolkning i et eget innlegg fra din side vedrørende dette med aksjesparekonto når det foreligger litt mer info om det? Vet det rører seg litt rundt dette nå, men enda er det diffust for meg. Tenker spesielt på om det er mulig å «flytte» investeringer fra flere leverandører til en plass, eller om man må forholde seg «lokalt» i en bank feks. osv. Og generelt litt strategi hvor man bør sitte for å eksponere seg mot de mest interessante produktene (nordnet, klp, netfonds, etc). og noen tanker rundt fordeling (skatt nå eller senere).

Bare en tanke. Ha en fin dag 🙂

Hei Fripp,

Et kjapt søk i Google: http://blogg.odinfond.no/aksjesparekonto

Men absolutt. Kommer tilbake til aksjesparekonto når det foreligger noe konkret. For øyeblikket skal detaljene rundt produktet opp til høring i stortinget. Deretter blir det spennende å se hva de lander på. Sannsynligvis vil en rekke aktører tilby produktet, og flesteparten vil nok la oss handle hva enn vi ønsker av norsk registrerte fond EU/EØS enkeltaksjer og børshandlede aksjefond gjennom kontoen. Når det gjelder skatt, så kan det bli vanskelig å skattetilpasse på en slik konto, men vi vet ikke nøyaktig før politikerne har spikret detaljene.

Hallois finansnerden. Jeg har nylig oppdaget bloggen din og syns den er meget interessant i lys av min økonomiske situasjon for tiden. Jeg har et par spørsmål jeg gjerne skulle stilt deg og håper på svar… Jeg har et boliglån på ca 1.6 mill. Det er omtrent 40% av boligens verdi. Jeg betaler ca 2,2% renter og har nylig refinansiert lånet slik at jeg har 28 år igjen av løpetiden (!) Jeg har 10 år igjen før jeg går av med pensjon ved 67. I løpet av noen måneder vil jeg får utløst arv tilsvarende omtrent samme beløp som jeg har boliglån. Jeg er derfor veldig i tvil om jeg bør betale ned på hele eller store deler av lånet, eller sette pengene i fond. Over tid betaler jeg jo en drøss med penger til banken i renter. Det handler jo selvfølgelig som du vet om at jeg, ved realisering av andeler, må betale inntektsskatt og at utbytte over tid dermed må ligge over det jeg betaler i renter minus rentefradraget. Hvis jeg velger å betale ned hele lånet tenker jeg at jeg i steden kan sette det jeg nå betaler i renter/avdrag inn på en fondskonto frem til jeg går av. Er det en «enkel» måte å beregne dette på, eller vil det uansett være mye uforutsigbart i dette? 🙂

Hei!

Veldig interessant å følge bloggen din.

Det går bra med investeringene dine 🙂

Kunne du svart på noen få spørsmål jeg har lurt på? 🙂

1. Hvor kjøper du ETFene dine og hvorfor har du valgt akuratt disse? Jeg bruker nordnet, men finner ikke disse der tror jeg.

2. Hva tor du om valgene i europa som kommer, tror du det vil ha noen effekt på aksjer på oslo børs?

jeg harsatset litt på storebrand, morsommt å høre hva du mener.

Hei Ingem,

Hyggelig å høre at du liker bloggen.

1) ETF`ene handler jeg hos Nordnet. De handles som vanlige aksjer under aksjehandel.

2) Politiske hendelser er oftest kortsiktig støy, så det er ikke noe jeg tar hensyn til når jeg investerer. bare se på valget av Trump og Brexit – litt uro i rette etter, men så tok det seg opp igjen etter noen dager.

Ellers har jeg liten eksponering mot Oslo Børs og Norge generelt, da jeg allerede har eksponering gjennom inntekt og boligmarkedet.