Aksjeporteføljen er opp kr 42.521,- til kr 857.145,- siden sist. Økningen kommer av høyere aksjekurser og en svekket norsk krone (NOK). Det synes jeg er verdt en is.

Porteføljen steg fra kr 814.624,- til kr 857.145,- siden forrige porteføljeoppdatering. Det er opp kr 42.521,- siden sist, inkludert skarve kr 4.000,- i sparing. Grunnen til lavt sparebeløp er at jeg har fryst all fondssparing inntil april 2018, gitt at ikke aksjemarkedet korrigerer. Planen er å bli kvitt frynsene av boliglånet. Justert for sparingen er Fuck You Money Porteføljen opp omtrent 4,7 % eller kr 38.521,-. Grunnen til utviklingen er at aksjemarkedet har forsatt å stige, mens norske kroner (NOK) har svekket seg et par prosent.

Jeg ruger fortsatt på de kr 6.107,- i utbytte, som skulle reinvesteres i oktober.

Joda, jeg tar kritikken for ikke å ha byttet ut Vanguard Value Small-Cap ETF (VBR) på stående fot. Men jeg har vært opptatt og forskjellen i forventet avkastning som følge av fondsbytte er liten. Avkastningen på syslene mine om dagen har ganske enkelt vært større enn å bytte fond, så da har jeg valgt midlertidig å skyve det foran meg.

Les også: Hvordan jeg investerer

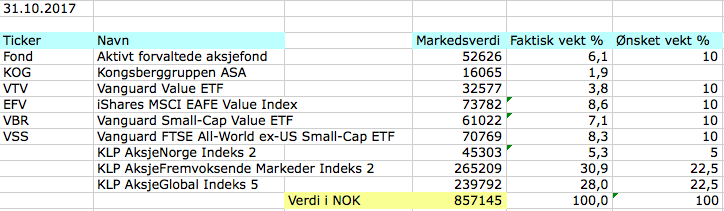

Tabell: Aksjeporteføljens innhold og verdier per 31 oktober 2017.

Aksjeverdiene videre opp i oktober

Jeg handlet aksjefond for kr 4.000,- i oktober. Det er ikke mye å skryte av. Men så lenge prisingen er som den er, så ser jeg mer oppside i å kvitte meg med resten av boliglånet fremover. Jeg har derfor fryst all sparing i aksjefond frem til april 2018. Hvis det i mellomtiden skulle komme en korreksjon, så vil jeg selvsagt sjonglere om på dette.

Fuck You Money Porteføljen er opp fra kr 640.378,50 til kr 857.145,- siden 1 januar 2017

Det er opp kr 216.766, 50 eller nesten 35 % siden årsskiftet (kr 6.107,- i utbytte er i tillegg). Av dette er alt utover kr 192.747,- penger fra egen lomme. Avkastningen begynner dermed å ta seg opp, til tross for at vi sannsynligvis er sent i et stigende aksjemarked. Det betyr likevel ikke at markedet ikke kan stige videre i lang tid enda før det korrigerer.

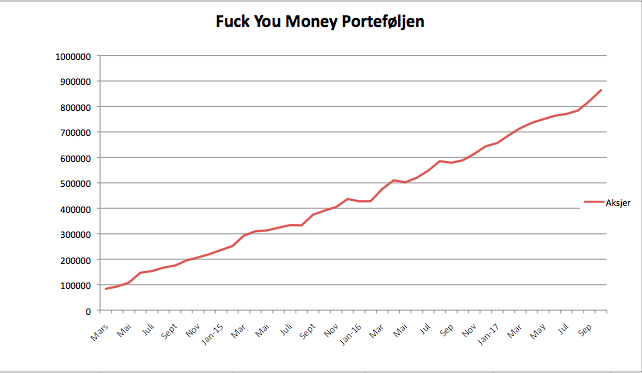

Nedenfor ser du utviklingen i Fuck You Money Porteføljen min siden 15 mars 2014.

Les også: Hvorfor egen bolig er en elendig investering

Diagram 1: Fuck You Money Porteføljens utvikling siden 15 mars 2014 og frem til 31 oktober 2017.

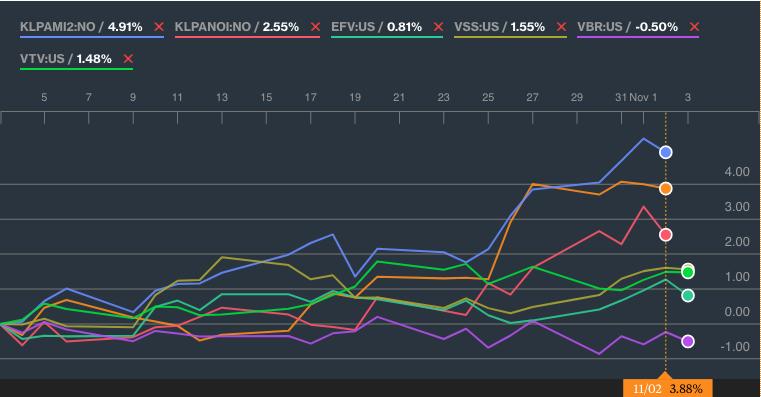

Alle aksjefondene steg ytterligere i oktober

Alle aksjefondene var opp når jeg korrigerer for svekkelsen i norske kroner (NOK). Best ut var KLP AksjeFremvoksende Markeder 2, som var opp vanvittige 4,91 %. Dernest kom KLP AksjeGlobal Indeks 5 med sine 3,88% på en fin andre plass. Det overrasker egentlig ikke, ettersom de globale aksjemarkedet har hatt en fin måned. Ellers var Vanguard Small-Cap Value ETF (VBR) dårligst ut, men likevel i pluss når jeg korrigerer for svekkelsen i NOK mot amerikanske dollar (USD).

Les også: Hvordan bli økonomisk uavhengig

Diagram 2: Aksjefondenes utvikling den siste måneden (KLP AksjeGlobal Indeks 5 i oransje).

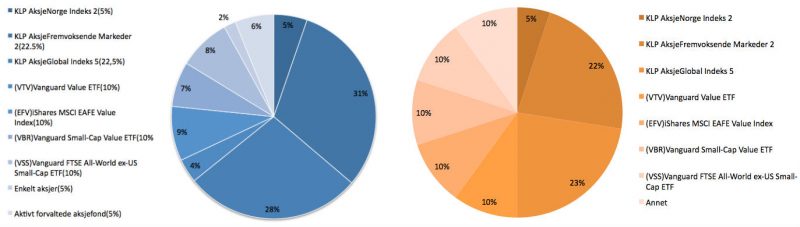

Aksjeporteføljens sammensetning i oktober

Det har skjedd lite med porteføljens sammensetning siden sist. Jeg eier fortsatt for mye av de største bestandelene, som KLP AksjeGlobal Indeks 5, og jobber med en plan for å kvitte meg med to av de børsnoterte fondene (ETF). Grunnen til det er at dagens portefølje krever for mye vedlikehold. Ideelt finner jeg et norsk registrert aksjefond som kan erstatte både iShares MSCI EAFE Value ETF (EFV) og Vanguard Value ETF (VTV).

De andre fondene, inkludert Vanguard S&P Small-Cap 600 Value ETF (VIOV) og Vanguard FTSE All-World ex-USA Small Cap ETF (VSS) skal beholdes.

Les også: Derfor trenger du Fuck You Money

Diagram: Aksjeporteføljens sammensetning per 31 oktober 2017 (blå) og målbildet (oransje).

Kjære lesere, hvordan gikk investeringene deres sist måned?

Fortsetter dette er det ikke lenge til du bikker 1 mill. Da syns jeg du fortjener TO is 🙂

Hei Pengevaner,

Takk. Går vanvittig tregt for en utålmodig sjel, som meg selv. Bedrer seg når en kommer opp i en 2-3 mill. Først dat rentesrente virkelig begynner å sparke inn.

kunne du komentere dette ? hvorfor den sparker inn fra 2-3 mill?

og hva gir mest rentenes rente effekt? at penger står i fond eller dividender?

Hei Pirat,

Fordi det er først da en 5-10 prosent økning i porteføljen begynner å bli ordentlig beløp. Si jeg har 3 millioner investert. Markedet går så 10 prosent, som er kr 300.000,-. Det er kult! 😀 Samme økning på en portefølje på noen knappe hundretusener er bare kjedelig.

Synes til og med du fortjener en god IPA!

Hei Formuebygging,

Haha. Takk 🙂

Hei! Jeg skjønner at du har nedprioritert bloggen den siste tiden, og forventer vel kanskje ikke at du kommer med så mange gjennomarbeidede innlegg fremover, men nøyer deg med porteføljeoppdateringene. Men hvis det nå er slik at du nedskalerer investeringsvolum betraktelig fordi du føler at toppen er nådd, hadde det vært veldig interessant å lese en mer detaljert analyse av dette. Min forståelse av deg som investor/sparer har vært at du omtrent utelukkende baserer deg på fundamentale innsikter knyttet til historiske avkastningstendenser, «time in market» etc.

Når du nå i stor grad dropper aksjeinvesteringer fremover, føles det som om du plutselig sitter og forsøker å «time» aksjemarkedet, hvilket jeg oppfatter som et litt uortodoks trekk fra din side. Jeg hadde mer trodd «steady course» var din greie. 🙂

Uansett, takker for veldig interessant blogg som jeg har lært mye av, og håper du fortsatt har litt blogg-futt i deg. 🙂

Hei Anders,

Kommer nok ingen analyse på dette. Gjeld må uansett nedbetales, og skal jeg få gjort noe på boligfronten, så trenger jeg kontanter, mye kontanter. Prisfallet i hovedstaden kan nemlig etterhvert by på kjøpsmuligheter for den tålmodige. Aksjemarkedet derimot prises bare høyere og høyere (unntak av EM), så naturlig å snu litt på hvor jeg putter pengene mine, ettersom jeg uansett skal ha mer eiendom i porteføljen etterhvert. Se nederst her: https://www.finansnerden.no/min-plan-for-okonomisk-frihet/

Men selvsagt, kommer det en korreksjon i aksjemarkedet, så er jeg ikke sen om å hive meg rundt for å kjøpe mer 😉 Samtidig er denne vridningen mot å bygge kontanter/nedbetale gjeld kun for en periode – frem til april 2018.

Som en liten oppfølgning til det jeg nevnte ovenfor, hvis du føler nedbetaling av gjeld er bedre enn fondsinvesteringer fremover, burde du ikke ha realisert fondsandeler, i hvert fall deler av det du kan hente ut skattefritt gjennom aksjesparekonto, og bruke denne til nedbetaling av gjeld (og potentiselt kanskje ulike former for renteinvesteringer)?

Hei igjen Anders,

Nope. Selger ikke ut andeler fra fondsporteføljen. Enklere å ta pengene fra den fri kontantstrømmen i privatøkonomien for min del. Blir bare styre av å å selge for så å kjøpe seg inn igjen senere. Men vi har alle forskjellig økonomi, så hva som passer meg best passer ikke nødvendigvis for andre.

Det kommer helt an på, og vil variere fra person til person. På dette punktet er det fornuftig for min del, gitt den økonomien jeg har.

Han er nok bare fortsatt litt bitter over at han ikke fikk utnyttet korreksjonene i aug 15 og feb 16 bedre 😀

Selv var jeg så heldig at jeg fikk utnyttet disse til å «booste» investeringsmålene og har siden jan 17 mer eller mindre kunnet surfe på disse boostene og fryst investeringsraten.

Finansnerdens «proporsjonalitetssystematikk» er enkel å forholde seg til; stigende marked=synkende investeringsrate=opparbeiding av boligkreditt; synkende marked=stigende investeringsrate=tæring av opparbeidet boligkreditt.

Skal innrømme at det er utrolig fristende å dytte innpå de 25.000,- som gjenstår for å kunne kalle meg selv millionær allerede i år, men det kommer sikkert til å føles akkurat like bra til neste år.. 😀

Ærede Finansnerden: Takk igjen for at du har «invitert» meg til å la meg få inspireres til å bli med på denne drøye «porteføljespeilingsreisen»!

Hei Mister,

Haha. ja, det er jeg også! Pokker heller. Kom bare inn med 20-30.000 ekstra før det snudde opp igjen.

Kult å høre at du traff, og grattis med snarlig millionær status! 🙂

Bare hyggelig 😉

Men må huske det Mr at Finansnerden kanskje hadde håpet på et større krakk enn 15 og 16. Brenner du alt kruttet på -15% – -20% så har du ikke noe igjen den dagen det er -50. Det går alltid -50 en gang iblandt og får du inn moe der så har du gjort det store, ikke bare pyntet litt på porteføljeverdien ;-).

Ja, jeg ser poenget ditt, men mener allikevel at de små «krakkene»- som det jo sannsynligvis vil forekomme langt flere av enn det ene store- må utnyttes optimalt for å kunne booste porteføljeverdien fra sneglefart til krabbefart.. Etter mitt syn bør jeg dytte inn 100.000 ekstra ved en 10% korreksjon, 200.000-300.000 ekstra ved en 20% korreksjon og selvsagt gå «all in» ved en 50% korreksjon 😉

Det gjelder å ta de mulighetene enn får. Selv er jeg ikke all-in før vi er ned nærmere 50 prosent. Dette vil selvsagt avhenge av prisingen i de underliggende selskapene i indeksene. Hvis jeg mener markedet er billig, så laster jeg selvsagt opp til randen, uavhengig av om markedet har falt 30 eller 50 prosent. Alltid greit å ha et system for innfasing av penger ved korreksjoner.

Du må ha ganske mye penger på lager om du skal ha 100000,- når det går 10%, 200 når det går 20% 300 når det går 30% osv. Går jo ofte ned mot 60% (54% i 2001-2003 og 64% i 2008)når det først går skikkelig. Da snakker vi 2,1millioner i bakhånd. Det bør ikke være cash, men boligkreditt. Hvis det er cash så har de veldig dårlig avkastning «mens du venter» inkl inflasjon. Bolig kreditt er jo mer «greit» å ikke bruke feks i dag siden det innebærer mye risiko å ta på seg så mye gjeld og du ikke trenger vtenke på inflasjon i ventetiden.Problemet hvis det er boligkreditt er at om du kjøper deg inn på tur ned her og nedgangen kommer på bakgrunn av en renteoppgang så kan det jo bli dyrt :-). Greit med boligkreditt når renta er 2%, men 7% er ikke like kult :-). Uansett ville systemet ditt gitt ca 28% midlertidig tap idet du bunnet ut på 50%, og vil kreve en 18% ish oppgang for å ta igjen alt. På bunn av en 50%`er ville du ha spyttet inn 1,5mill ekstra på bakgrunn av 100000 ved 10%, 200000 ved 20% osv. I 2000-2003 lå renta på 7-8% og i 2008 var den på 8%, da gikk krakket fortere så forrentningstiden for cash ville ikke blitt så lang, men i 2000-2003 gikk det jo lengre tid.

Ifbm dagens valutasmell så må jeg selvsagt formidle at millionen nå endelig er rundet uten at jeg har trengt å løfte en finger siden ovenstående post.

Merker at dette er en milepæl det blir vanskelig å gi slipp på, kan jo ikke finne meg i å skulle bikke under millionverdi nå, så skulle markedet (mot formodning) korrigere 10% ned i morgen så må det jo dyttes 100.000,- friske rett inn 😀

Hei Mister,

Grattis! 😀 Ja, haha, nå er det bare å bite seg fast 😉

Velkommen etter forresten, det sies jo at den første millionen er den vanskeligste.. 😉

Kan love deg at selv med 2,5million (med 1.1mill i bakhånd til krakket og nedbetalt hus) så føles det ut som det går altfor tregt oppover. Selv spare 40000,- ish av lønn og få 35000 ish,- i mnd i avkastning( som i år) går » for tregt». Bør vel nesten ha 10mill for å kunne leve av det minst i tillegg til det nedbetalte huset (hel familie på 4stk), skal man holde tritt med inflasjonen på over 3% om dagen og da tar det allikevel maaaaaaange mnd, til jeg er fremme, og vi skal nok i tillegg gjennom et krakk etterhvert også :-). Lenge leve håpet.

Hei Torbjørn,

Hehe. Mye vil ha mer vet du. Kr 10 millioner høres ut som et fornuftig tall. Og kombinert med nedbetalt bolig er det en rimelig behagelig situasjon å være i 😉

Håper ikke det blir like lenge til neste innlegg, meget bra blogg.

Hva legger du i uttrykket vedlikehold av fonds porteføljen din?

Hei Chimera,

Vedlikehold her handler om løpende kjøp av ETF`er og rebalansering. Jo flere ETF`er, desto mer tid går med på å administrere alt. Ikke noe feil å bruke en del tid på porteføljen om en snakker 10 millioner, men dit er det langt igjen.

KLP small-cap indeks er ute? sett på den?

Vanskelig å si, da jeg ikke kan se å få opp noe informasjon om fondet: http://www.morningstar.no/no/funds/snapshot/snapshot.aspx?id=F00000ZOWG

Hei! Veldig bra blogg! Har gitt mye inspirasjon til min sparing.

Hvordan ville du gjennomfør sparing hvis du var meg? Jeg har ett hus med en hybel og en leilighet jeg leier ut. Samlet verdi ca 9 mill, gjenstående lån ca 5,2 mill. Jeg å samboeren klarer å spare 31 000 kr i mnd. Pr nå så betaler jeg 50% av det på lån, resten går i 5 forskjellige aksjefond (3 indeks og 2 aktiv forvaltede). Er det fornuftig, eller bør jeg øke andelen fondssparing?

Hei Arild,

Hyggelig at du liker denne vesle bloggen. Det kommer helt an på så mange ting at det er umulig for meg å si noe fornuftig om.

Hello Finansnerden! Takk for innlegget og veldig imponerende utvikling av poterføljen siden 2014! 🙂 Jeg lurte på om en ting, har du vurdert Bitcoin eller andre cryptocurrencies?

Hei Jonathan,

Nope. Fan av teknologien, men å kjøpe Bitcoin er mer valutaspek enn noe annet. I beste fall kan jeg se det som digitale samleobjekter, litt som kunst osv, som man kjøper med håp om at noen en dag er villig til å betale en høyere pris. Men hey, ville lett puttet penger i kryptovaluta fremfor lotto.

Helt enig med deg! Lurte på din mening 🙂

Jeg kjører en liten del av porteføljen i kryptovalutta. Sikter per dags dato på 2% i ethereum, samt 1% hver i 3 forskjelige kryptofond. De fleste fondene har en del bitcoin og ethereum, men samtidig en del altcoin som kan gi potensielt god avkastning. Har troen på teknologien, men i motsetning til finansnerden ser jeg ikke på det som ren valuttaspekulasjon. Man invisterer også samtidig i en teknologi. Spesielt ethereum er interesant da dette ikke er en ren valutta slik som bitcoin er.

Når jeg gikk inn gikk i august gikk jeg egentlig på en kjempesmell, men nå har jeg en avkastning på 41%. Innså nettop at «value averaging» investeringstrategi kan bli en litt kinkig måte å investere på når det gjelder krypto.

Hei Eirik.

Hvilket kryptofond er det du har invistert i?

Hei, Vetle

Per nå har jeg BLX, KCOR og BMC hos iconomi. Siden jeg bare investerer småpenger blir avkastningen ganske liten. Men per nå har jeg henholdsvis 70, 73 og 69 prosent avkastning på disse fondene. Noe jeg må si er ok med tanke på at pengene har stått der maks ett par måneder. Men alt kan jo selvfølgelig snu i morgen. Eller så fortsetter det. Det jeg har merket er at alt som har med krypto ikke bør ingå i valua averaging prinsippet. Da blir det umulig å investere mer i disse fondene. Ellers skal vist nok NASDAQ åpne for kryptovalutaer snart. Er spennende tider i møte.

Hei Finansnerden. Jeg vil bare takke for en fantastisk interessant, velskrevet og lærerik blogg. Det har åpnet øyene mine for en mer vitenskapelig tilnærming til området. Det er nok flere enn meg som håper på at du vil fortsette å publisere innlegg om aksjeinvesteringer selv om du ikke har planer om å investere mer før våren 2018

Hei Myldur,

Hyggelig å høre at du liker bloggen. Kommer innlegg for det 🙂

Hei,

Amerikanske aksjer kan handles kurtasjefritt hos Nordnet på mandag, så er vel på tide å få «transaksjonert» seg over fra VBR til VIOV via investeringskontoen. Hva gjør du med restene av VBR som du har stående på aksje/fondskonto, blir vel bare stående der for ikke å utløse skatt?

Hei Mister,

Ja, VBR utenfor Zero blir i første omgang stående inntil videre. Gidder ikke påta meg mer skatt enn nødvendig. Er jeg heldig ender jeg opp med å kunne selge dem med tap 😉