Nedgangen i porteføljen siden sist skyldes ganske enkelt at aksjemarkedet generelt har falt.

Porteføljen er ned fra kr 872.589,- til 853.200,- siden forrige porteføljeoppdatering. Det er ned kr 19.389,-. Og det til tross for at jeg handlet aksjefond for kr 10.000,- denne måneden. Legg til de kr 9.090,- som fortsatt godgjør seg på fondskonto i påvente av å bli reinvestert, og aksjeverdiene utgjør til sammen kr 862.290,-. Dermed er Fuck You Money Porteføljen ned over 2 % siden sist. Det er ikke noe å sutre over, og det er bare å spenne seg fast fremover, for hvem vet hva som vil skje?

Les også: Hvordan jeg investerer

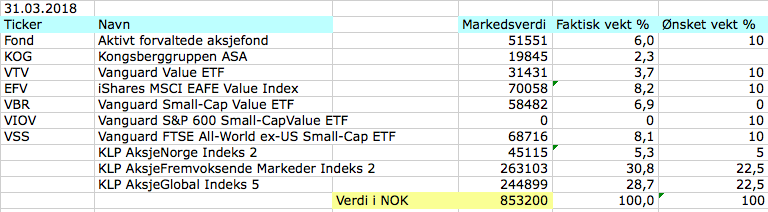

Tabell: Aksjeporteføljens innhold og verdier per 31 mars 2018.

Aksjeverdiene rett ned i mars

Jeg kunne ikke dy meg og kjøpte aksjefond for skarve kr 10.000,- i mars. Planen var å vente til april, men så klødde det litt i kjøpe-fingeren, ettersom det brede markedet er ned omtrent 5 prosent i norske kroner (NOK) denne måneden. Det er jo ikke store beløp, og en fin oppvarming til oppstarten av spareavtalene i april. Med økte renter på horisonten fra og med høsten av kan det være greit å ha litt kontanter i bakhånd – i det minste en billig kredittfasilitet.

Fuck You Money Porteføljen er ned fra kr 882.762,- til 862.290,- siden 1 januar 2018.

Det er ned kr 20.472,-, eller omtrent 2 prosent. Den negative utviklingen er en del av det å være i aksjemarkedet. Denne porteføljen kan fint midlertidig halveres i verdi ved en skikkelig børssmell. For eksempel var hovedindeksen på Oslo Børs(OSEBX) ned omtrent 60 prosent fra toppen på det meste under finanskrisen i 2008-09. Samlet er kr 674.398,- penger fra egen lomme og resten opparbeidet gevinst.

Nedenfor ser du utviklingen i Fuck You Money Porteføljen siden 15 mars 2014.

Les også: Hvorfor egen bolig er en elendig investering

Diagram 1: Fuck You Money Porteføljens utvikling siden 15 mars 2014 og frem til 31 mars 2018.

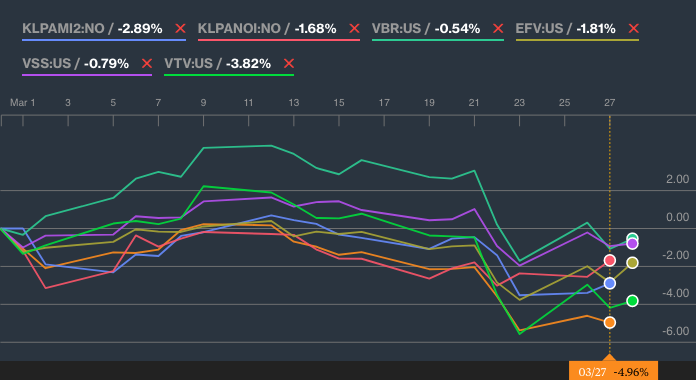

Aksjefondene var ned i kjelleren i mars

Alle aksjefond er ned siden sist. Hardest gikk det utover KLP AksjeGlobal Indeks 5, som er ned omtrent 5 prosent siden forrige måned. Det er naturlig da fondet er lastet til randen med svære amerikanske selskaper, som Apple, Amazon, Microsoft og Facebook. Nest og tredje verst ut var Vanguard Value ETF (VTV) og KLP AksjeFremvoksende Markeder 2, som var ned henholdsvis 3,82% og 2,89%. Sånn sett kan du jo si at min bønn fra forrige oppdatering om et mer livlig aksjemarked er blitt hørt.

Les også: Hvordan bli økonomisk uavhengig

Diagram 2: Aksjefondenes utvikling den siste måneden.

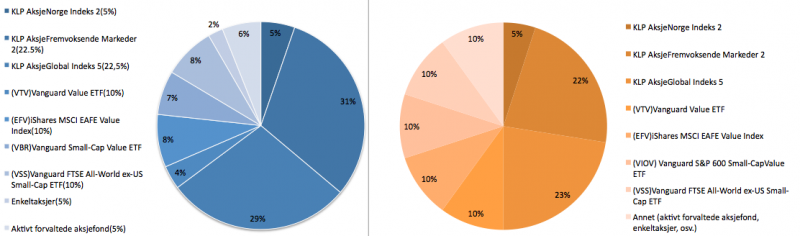

Aksjeporteføljens sammensetning i mars

Til tross for børsfall er det skjedd lite med sammensetningen siden sist. Det er ikke rart da det må større svingninger til for å gi betydelige endringer her.

Les også: Derfor trenger du Fuck You Money

Diagram: Aksjeporteføljens sammensetning per 31 mars 2018 (blå) og målbildet (oransje).

Kjære lesere, hvordan gikk det med investeringene deres i mars?

Har fulgt bloggen din en stund nå, og har lest en del av dine eldre innlegg.

Det er sånn at jeg i dag har en nedbetalt bolig som jeg vurderer å selge for å kjøpe 2 leiligheter, der hvor vi skal leie ut den ene og ha et lite lån på nr 2 hvor vi selv skal bo. Dette vil utgjøre ca 5 mill totalt. Da vil vi muligens ha lån på 1 – 1.5 mill på den ene leiligheten, mens den andre er nedbetalt.

Ville du anbefalt dette, antatt utleie vil være 11 000,- per måned, eller ville du heller kjøpt en leilighet og heller satt resten av pengene i fond / aksjer alternativ sparing.

Har regnet litt på det, og vil muligens sitte igjen med ca 80 000,- per på utleie etter fratrekk og skatt.

Dersom vi skulle satt hele beløpet i fond og fått 5% rente over 5 år ville dette utgjort mye mer så klart.

Si at du sitter igjen med 5 mill i EK etter salg av boligen. Regner med at dere er 2 stk siden du sier «vi». Sier vi derfor at dere i gjennomsnitt har en inntekt på 500k per pers, kan dere låne 5 ganger egen inntekt, dvs total 5 millioner.

Da ville jeg ha kjøpt to leiligheter med EK på 15%, og sette resterende inn i aksjefond. Si at begge leilighetene kommer på 5 millioner, trenger du 750 000 i EK. Da sitter du igjen med roughly 4 250 000 du kan sette inn på investeringer.

4 250 000. Siden det er snakk om såpass mye penger ville jeg derfor satt av en månedlig beløp som blir spyttet inn i aksjefond på ASK. F. eks 100 000 månedlig.

Det mest lønnsomme både for formuesberegning, om du har formueskatt, og for inntektene, er å bo i et hus hvor du leier ut under 50% av huset. Det er så mye mer lønnsomt enn å separere de to. Det fører og til at du kan selge «leieleiligheten» i kjelleren med overskudd uten å skatte på det en gang i fremtiden. Inntekten fra leien i egen kjeller er skattefri, fradraget på formuesverdien av huset du bor i er stort (deler du opp i to enheter får du plutselig nesten hele verdien av leil nr 2 som formue) og tilslutt kan du en gang selge skattefritt. Personlig ville jeg kanskje ikke kjøpt for å leie ut nå. Trekker du fra et par prosent for renter på investeringsbeløpet i regnestykket over sitter du ikke igjen med mye.

Hei Finansnerden!

Kom over bloggen din for litt over to uker siden og har lest meg gjennom alt(!)

Har begynt å investere i et indeksfond og har satt en plan om månedlige innskudd for å fylle på.

Kjapt spørsmål om gjeld og lignende; Jeg har hverken huslån, billån eller kredittkortgjeld og har derfor «bare» studielånet som puster meg i nakken. Burde jeg betale ned på det så fort som overhodet mulig, eller prioritere å øke porteføljen? Studielånet har jo en snill rente, men jeg er ikke utdannet innen økonomi så er ikke sikker på hva som vil være best per i dag.

Stå på! Super blogg! Jeg følger spent med på din jakt etter Fuck You Money!

mvh

Sindre

Kan også legge til at jeg er usikker på når jeg i så fall burde se meg rundt etter boliglån og etablere meg på boligmarkedet. Burde jeg vente til jeg har betalt ned studielånet, eller komme meg inn og eie så fort som mulig?

Mvh

Sindre

Ja, har tenkt litt på dette også, men det er ikke lett å finne et hus med utleiedel per dags dato.

Det vi har sett på nå er to leiligheter i en firemannsbolig, der vi har gått for begge i første etasje.

Planen har vært å bo i den ene, og leie ut naboleiligheten.

Egenkapital er 3,5 mill, og 1.5 i lån. Da vil lånet som vi betaler bli nedbetalt av leieinntektene. Der vi bor nå så er det meste av penger «låst» i boligen. Vi kan selvfølgelig spare mye i måneden siden det ikke er noen ekstra utgifter, men på sikt ville vel utleie vært mer lønnsomt med tanke på at leieinntektene nedbetaler lån?

Det avhenger av lånerenten.

Vanskelig å si noe om fremtiden, men foreløpig er lånerenten kun på 2%.

Tja, bruk 10års fastrente som et regnegrunnlag, eller vil du være skikkelig sikker, så ta opp 10års fastrentelån. Ligger vel rundt 3,3% eller noe.

@ Christian: Har dere vurdert å bygge nytt med utleiedel? Hvis man har god økonomistyring i byggeprosessen vil man raske bygge opp en fin slump egenkapital når man får takst på nytt hus. Bygger dere med utleiedel vil utleien dekke en stor andel av lån etter bygging. Da kan man spare mye hver måned og leie ut skattefritt. Men dere må naturligvis bruke mer tid å på komme dit dere vil.

Takker for tilbakemeldinger, tanken har slått oss, men da må vi også finne en tomt vi kan tenke oss å bygge på, dette vil også kreve en del arbeid. Vi er fortsatt ganske unge, så foreløpig tror vi at to leiligheter kan være kjekt på en 5-årsperiode. Dette er snakk om nye leiligheter som ikke er ferdigstilt enda. Det er også sånn at vi har en bekjent som kan tenke seg å leie av oss i en 5års-periode. Det kan også være at vi kan leie ut begge leilighetene etter 5 år, og eventuelt kjøpe noe annet.

Foreløpig regnestykke viser at vi ila en 5års periode kan tjene greit med penger på leieinntekter og sparing ved siden av, ettersom lånet vi skal betjene er såpass lite. Så fremt det ikke blir en lånerente på 7% ila 5 år.

Super spennende å følge utviklingen, og kommentarene, dine! Lærerikt.

Har du gjort noe analyse over globale aksjefond, og valget falt på KLP? Hvorfor KLP, lurer jeg på.

Hva med aksjeporteføljen i April?? Vi er jo snart i Mai :-). Min portefølje (aksjeråd) er opp 14,4% versus osebx ca 8%. hittil i år. Eller 41,5% v Osebx 32% siden 6desember 2016.

Hei Torbjørn! Ja, her går det tregt i sommervarmen. Kommer ila helgen. Nyt sommeren så lenge! 🙂