Aksjeporteføljen har lagt på seg kr 21.261,50 siden sist, og jeg synes aksjemarkedet fortsatt er høyt priset.

Porteføljen er opp fra kr 714.503,50 til kr 735.765,- siden forrige porteføljeoppdatering. Det er en økning på kr 21.261,50,- og inkluderer kr 9.500,- i faste spareavtaler. Justerer vi for innskudd, så er FYM-porteføljen opp magre 1,6 %, eller kr 11.761,50 i april. I tillegg sitter jeg på omtrent kr 3.000,- i utbytte, som enda ikke er reinvestert.

At aksjemarkedet virker dyrt er ikke å komme bort i fra

Jeg trår derfor varsomt i dagens marked. For eksempel har det amerikanske aksjemarkedet kun vært høyere priset to ganger i historien: 1) Rett før den store depresjonen , og 2) rett før IT-boblen sprakk. Dette var jeg nylig inne på i «Slik banker du børsen ned i støvlene«.

Jeg vil derfor minne på:

Les også: Derfor trenger du et mulighetsfond til investeringer

Det er vanskelig å ikke la seg rive med i euforien.

Grådigheten råder, og «gratis» penger blåser opp prisen på det meste, inkludert aksjer og eiendom. Bare husk: Prisen du betaler har mye å si for hvilken avkastning du kan forvente i fremtiden. Kjøp dyrt i dag, og det kan ta lang tid før du vil se pengene dine vokse nevneverdig.

Greit å ha det bak øret i tiden som kommer.

Les også: Hvordan jeg investerer

Tabell: Investeringsporteføljens innhold og verdier per 30 april 2017.

Aksjeporteføljen fortsetter å øke i verdi

Jeg handlet aksjer for kr 9.500,- i april – det samme beløpet som sist måned.

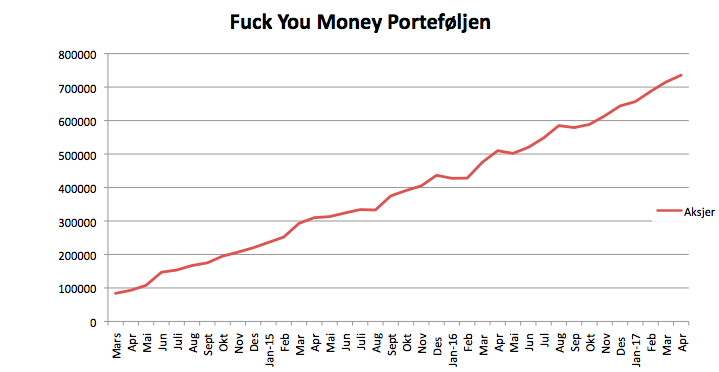

Siden 1 januar 2017 er Fuck You Money Porteføljen opp fra kr 640.378,50 til kr 735.765,-. Det er en økning på kr 95.386,50,- eller 14,9 % siden årsskiftet. Mye av dette er penger fra egen lomme, men endelig har snøballen min begynt å rulle. Dessverre blir ikke dette interessant før porteføljen runder kr 2,5-3 millioner.

Nedenfor ser du utviklingen av aksjeverdiene i Fuck You Money Porteføljen siden 15 mars 2014

Av kr 735.765,- er alt unntatt kr 138.367,- innskutte midler.

Les også: Derfor skal du investere i aksjer

Diagram 1: Fuck You Money Porteføljens utvikling siden 15 mars 2014 og frem til 30 april 2017.

Alle aksjefondene opp i april

Alt er opp denne måneden. Det er ikke store avviket i avkastningen på tvers av fondene. For eksempel er det bare 1,22 % forskjell mellomVanguard FTSE All-world ex-US Small Cap ETF(VSS), som gjorde det best, og Vanguard Small-Cap Value ETF(VBR), som gjorde det nest dårligst. Det kan tyde på at tidevannet – pengene som strømmer inn i aksjemarkedet på jakt etter avkastning – løfter det meste om dagen.

Dårligst denne måneden var Vanguard Value ETF(VTV). Det burde ikke overraske, ettersom aksjefondet gikk hele 8,62 % forrige måned. Ulike fond gjør det gjerne bra til ulike tider, og hva enn som gjorde det best sist, vil typisk gjøre det dårlig i neste runde.

Det er derfor du ikke skal velge aksjefond etter hva enn som gikk bra i fjor.

Nok et gullkorn å putte bak øret der altså.

Les også: Hvordan bli økonomisk uavhengig

Diagram 2: Aksjefondenes utvikling i april(KLP AksjeGlobal Indeks 4 i oransje).

Aksjeporteføljens sammensetning i april

Kjøp av fondsandeler for skarve kr 9.500,- har lite å si for porteføljens sammensetning. I tillegg er aksjemarkedet skremmende rolig for tiden. For eksempel er VIX – en indeks som måler svininger i aksjemarkedet – på et historisk lavmål. Det betyr at endringer i hvor mye hvert aksjefond utgjør av den totale porteføljen har vært minimal.

Les også: Derfor trenger du Fuck You Money

Diagram: Aksjeporteføljens sammensetning per 30 april 2017(blå) og målbildet(oransje)

Kjære lesere, hvordan var utviklingen deres i april? Og hva tenker dere om at markedet nå er så rolig, samtidig som prisingen er stiv?

Hei,

Hvilke aksjefond er inkludert i «Aktivt forvaltede fond», og hva er rasjonalet bak investeringen i KOG?

Hei Pål,

Hehe. Der ligger det et par fond som jeg prøver ut. Går ikke nærmere i detaljer før jeg er mer sikre på valgene. Ellers er KOG ganske enkelt et bra selskap,s om jeg fikk til en fornuftig pris. Diskuterer ikke enkeltaksjer i detalj her på bloggen. Men tipper det ligger en forklaring i et eller annet tidligere innlegg 😉

Hei, dette er ikke direkte rettet mot innlegget, men mot bloggen: Det er utrolig lærerikt å lese dine betraktninger – både på investeringer og det med å minke forbruket.

Selv er jeg i midten av 20-årene, nyutdannet og har nå begynt i min første jobb. Med usikkerhet rundt hvor jeg kommer til å bo de neste 3-4-5-årene vet jeg ikke hvordan jeg skal forholde meg til å evt. investere i en bolig. I første omgang er det derfor et mål for meg å få en grei oversikt over forbruket og kutte de unødvendige utgiftspostene. Så får jeg heller sette månedlige sparinger inn på en høyrentekonti inntil videre.

Kommer til å følge med fremover!

Hei Birger,

Hyggelig at du liker bloggen. Ingen vits i å hive seg på boligkarusellen før du vet hva du vil og hvor hvor du vil bo. Angrer i dag på at jeg ikke investerte mer i aksjer før jeg startet å spare til bolig.

Kult det går fremover, tross dyrt marked 🙂 Med oppgaven, vet du hvor mye som

er valuta drevet? Siden du sitter med så mye i dollar og krona er så veldig volatil.

Hva aktivt fond sitter du i?

Ole

Hei Ole,

Valuta har vært rimelig flatt i perioden jeg her ser på. Hadde det vært av betydning vill jeg sannsynligvis inkludert det i innlegget. Ellers er kategorien aktive fond et par aksjefond jeg tester ut. Går ikke i detalj på disse enda.

Det globale aksjemarkedet har en CAPE på 21,8. Det er vel ikke særlig dyrt? USA er dyrt, men mange andre steder som er billige, f.eks. Norge og Fremvoksende Markeder.

Hvorfor ikke selge USA-fondene og eie det som er billig?

Hei Aksjemannen,

Lykke til med den traden. Hva man gjør i stedet: Sørg for å på forhånd ha definert aktivaklasser og vekting, slik at en kan rebalansere på tvers av dyre og mindre dyre markeder ettersom de over tid avviker fra de faste vektene. Det vil si at en selger unna hva som har gått bra og kjøper det som har gått dårlig, for så å bringe porteføljen tilbake i balanse. Samtidig verdt å merke seg at EM skal ha en lavere prising pga. høyere risiko knyttet til politikk, kreativ regnskapsføring og annet snacks. Og for å gjøre forvirringen total; vi vet ikke om dagens marked virkelig er dyrt før godt frem i tid. Kan jo hende at selskapenes inntjening fortsetter og ta seg opp, noe som vil sende CAPE ned.

Hei finansnerden. Har lest bloggen din nå de siste par ukene og fått gått gjennom en del av innleggene dine. Utrolig inspirerende å lese, og føler jeg på kort tid har lært litt mer oppå det lille jeg kunne før jeg kom over denne bloggen – tusen takk for det!

Jeg er i en situasjon hvor jeg startet sånn smått å spare i fond for halvannet-to år siden, og har siden da gått mer over fra aktive fond til indeksfond samt økt mnd-beløpet betydelig i form av å også ta med flere fond(spre risiko).

Det siste året har jeg spart 500,- hver mnd jevnt i

1. KLP aksjenorden

2. KLP aksjenorge

3. KLP aksjeglobal IV

– og investerte nylig også i

4. KLP aksjeverden samt

5. KLP fremvoksende markeder.

Kun indeksfondene altså….

6. og beholdt ett aktivt fond; Delphi Nordic hvor jeg også sparer 500,- i mnd.

Nå sparer jeg til sammen 3500,- hver mnd til sammen på disse.(har ingen enkeltaksjer)

Jeg har ganske mye lån sammen med min samboer, men vi betaler ned ganske godt på det og vil med dette tempoet være gjeldsfrie om 12-15 år.

jeg kjenner det er svært fristende å investere tungt i de forskjellige aksjefondene, men får meg ikke til å spytte inn store beløp, da som du også sier; aksjemarkedet er blitt dyrt.

Sitter pr nå på en fin buffer på litt over 100K som kan spyttes inn ved en finanskrise eller større korreksjon. Ville du økt sparebeløpet i mnd, eller avventet og tenkt 3500 i mnd får være greit for nå? (har rom for mer, men lurer på om det er vel så fornuftig å bygge videre på buffer for å ha mer å spytte inn den dagen det smeller)…

Sum samtlige fond i dag;

ca 51000,- hvorav 44000 er innskudd

Hei Nybegynneren,

Gøy å høre at du liker bloggen!

Vanskelig å vite når en korreksjon kommer. Kan skje i morgen, eller om flere år. Like greit å bare holde seg til fast sparing når det er snakk om normale beløp. Tiden og energien du ville brukt på å følge med for å time, burde i stedet brukes på å tjene mer penger. Det vil gi deg bedre avkastning i kroner og ører, enn om du bruker masse tid på å følge markedet, for å dra inn et par skarve titusener ekstra. Viktig å bruke tiden effektivt! Ellers er det aldri feil å ha litt kontanter i bakhånd. Gjør det selv.

Fått med deg at forvalter av Delphi Nordic siste 10 år akkurat har slutta? Imponerende resultater btw. Begynner vel i Skagen Vekst, om jeg husker rett.

Stemmer som du sier Lise.

Men jeg tenker at fond kommer og går, og det gjør også forvalterne. Fin avkastning på Nordic har det absolutt vært! – dessverre har jeg ikke vært med så lenge på turen, og med altfor lite beløp :p

Kommer nok fortløpende til å satse på kun indeksfond, og det ene aktive fondet(delphi nordic) gjennom månedlig sparing, samt prøve meg på enkeltaksjer for et par tusen i mnd.

Når jeg har satt inn 20-30’000 på Nordnet øremerket aksjer, så tenker jeg at jeg sier meg fornøyd der og heller oppjusterer spareraten på indeksfondene.

Da starter den store «krigen» mot fondene hvor jeg skal prøve å slå disse gjennom enkeltaksjer. Vi får se hva en nybegynner kan få til på et par år 😉

Satt i sluttet av i 2015 med et større beløp som jeg hadde lyst å investere i indeks fond. Så litt på forskjellige alternativer; invester litt og litt eller alt på en gang. Tilslutt kjøpte jeg fond for hele pengen på en dag. Det har jeg ikke angret på, de er nå opp 21% i snitt.

Når det er sagt så har jeg et ramme lån på boligen min, så hvis aksjemarkedet går ned mye så vil jeg bruke den til å kjøpe meg opp i indeksfond, gitt at nervene takler det!

Hvor mye har du i boliglån om dagen? Bare lurer på «giringen» din? Jeg har jo og en mix av lån og investeringer selv, selvom jeg ikke hadde trengt å ha lån på mine to bolig enheter som jeg eier i dag hvis jeg solgte andre investeringer og betalte ned. Har ca 2,200.000,- investert som er «lånt» og lurer på hvordan du kommer frem til hva som er «riktig» mengde gjeld å ha. Kan jo ta mere gjeld å sette inn hvis jeg vil, men har ikke gjort det da.

Jeg lurer litt på det samme, har brukt en del av boligkreditt til aksjer/fondsandeler for å vekte totalporteføljen av eiendom vs aksjer litt mer fornuftig. Så lenge man ikke MÅ selge noe hvis renta stiger (prisen på penger blir dyrere så blir alt annet billigere/faller) så bør vel strategien fungere, eller har jeg glemt noen viktige poenger?

Hei Torbjørn,

Har et par hundretusen. Så lav giring her for øyeblikket. Vil øke belåningen ved en eventuell korreksjon. I mellom tiden holder jeg meg relativt i ro, og sparer fast i aksjefond.

Trenger litt rabalder i markedet!