Alle aksjefondene var opp i januar og jeg gleder meg over at verdiene i fuck you money porteføljen igjen øker.

Porteføljen er opp fra kr 888.664,- til kr 926.401,- siden forrige porteføljeoppdatering. Det er en oppgang på kr 37.737,- siden årsskiftet. Jeg investerte ikke mer enn kr 4.500,- i aksjefond denne måneden, da jeg måtte prioritere å betale for en ferietur og spisestuestoler. Sist nevnte har jeg utsatt å kjøpe i over et år nå – stoler er jo ikke akkurat en investering! De taper seg nesten garantert i verdi over tid og generer null inntekt. For å gjøre det så billig og stilig som mulig, kjøpte jeg fire stykker fra utstillingen hos en fancy møbelbutikk, etter iherdig pruting.

Som jeg skrev i oppsummeringen av 2018, bør jeg investere rundt kr 300.000,- i 2019 for å runde 1,2 millioner kroner i aksjefond. Dette kan vel ikke sies å være annet enn en treg start på året i den sammenheng 😉

Les også: Hvordan jeg investerer

Tabell: Aksjeporteføljens innhold og verdier per 30 januar 2019.

Aksjeverdiene rett opp i januar

Jeg brukte som sagt børsfallet i desember til å handle aksjefond. Det gir meg en ekstra «boost» nå som aksjemarkedet igjen har svingt opp. Så får vi se om den negative trenden nå har snudd for en stund. Men som du allerede bør være klar over, kan aksjemarkedet fort snu nesen ned raskere enn du rekker skrike «SELG!». Det gjelder derfor å ha en solid plan for hvordan du skal handle i dystre så vel som lyse dager i markedene, samt å ha en solid portefølje i bunn.

Fuck You Money Porteføljen er opp fra kr 888.664 til 926.401,-siden 1 januar 2019.

Det er opp kr 37.737,- siden årsskiftet. Litt av grunnen til denne oppgangen kommer fra små amerikanske verdiselskaper, som vi skal se nærmere på i neste avsnitt. Samtidig hjalp det også at jeg kjøpte meg opp under fallet i desember, samt at aksjemarkedet generelt snudde nesen opp igjen i januar.

Nedenfor ser du utviklingen i Fuck You Money Porteføljen siden 15 mars 2014.

Les også: Hvorfor egen bolig er en elendig investering

Diagram 1: Fuck You Money Porteføljens utvikling siden 15 mars 2014 og frem til i dag.

Les også: Hvordan jeg klarte å spare kr 224.500 på 10 måneder

Alle aksjefond steg i januar

Alle aksjefondene var opp i januar. Det er hyggelig å se, ettersom alt var ned i desember. Best gikk Vanguard Small Cap Value ETF (VBR), om var opp over 8% denne måneden. Det er kanskje ikke rart siden det falt med enn 10% i desember – «reverse to mean» der altså. Fondet inneholder små amerikanske verdiselskaper som forventes å gjøre det bedre enn det amerikanske aksjemarkedet forøvrig over tid, gitt at verdifaktoren snart begynner å fungere igjen. Slappest denne måneden var iShares MSCI EAFE Value ETF (EFV) som kun var opp rett over 4%.

Les også: Hvordan bli økonomisk uavhengig

Diagram 2: Aksjefondenes utvikling den siste måneden.

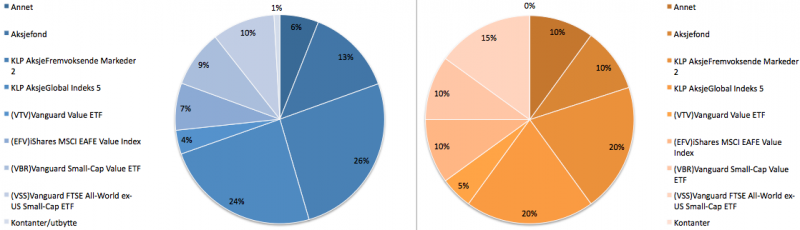

Aksjeporteføljens sammensetning

Her skjedde det masse sist. Denne måneden derimot er det lite å rapportere. Det er også helt naturlig, da du kun vil se betydelige endringer her når jeg gjør justeringer i ønsket fordeling eller når markedet går bananas. For deg som er nysgjerrig på å lære om porteføljebygging, anbefaler jeg dette blogginnlegget om å bygge en strategisk portefølje, som fundament.

Les også: Derfor trenger du Fuck You Money

Figur: Aksjeporteføljens sammensetning ved månedsskifte (blå) og målbildet (oransje).

Kjære leser, hvordan gikk det med investeringene dine i januar?

Gratulerer med nye spisestuestoler 🙂

Takk mister! Hater å bruke penger på sånt!

Hi,

First, I would like to thank you forming this blog.

I was wondering how much weight have you given to the «dividend tax leakage» problem when designing your portfolio. I was in the process of creating a portfolio plan based on index finds but then learned that (multiple) capital gains tax and dividend tax leakage costs 3-4 times more than than the fund management fees for overseas/global funds. Could you/other here help me understand this factor better so that I can get my portfolio up and running?

Hi Keyur,

Thanks for reading this blog (in norwegian?). Yeah, taxes can be a challenge. That´s why I use 1) unit link account (Zero) for non-EU ETF`s and 2) aksjesparekonto for EU/Norwegian funds, ETF`s and stocks. These accounts makes it possible to postpone any taxable gain until I sell and withdraw the money from the accounts.

Thanks for response. No problem with reading Norwegian, but English works out to be most time efficient 😉

I think you misunderstood my question. I was asking about tax deduction at source (TDS) on dividends / capital gains in a foreign country and not Tax on dividends/capital gains in Norway.

First, lets look at the TDS aspect, especially on the dividends

You can read about it here: https://www.etf.com/publications/journalofindexes/joi-articles/7786-dividend-tax-leakage-in-popular-equity-indices?nopaging=1

As I said, I was planning my portfolio and was split between USA based cheap ETF, European UICTS ETFs and Norway based Index funds (many of which are also UICTS). There are 2 primary aspects for this decision:

a. yearly Fund management cost (FMC) / Forvaltningshonorar, and

b. TDS / Kildeskatt

For sure, USA based ETFs will be most FMC efficient. But look at the comparison between FMC and TDS in the etf.com link above, I find that we should actually be more worried about the TDS than FMC, and that the yearly cost of investing in Indeks funds actually is over 1%. This finding about 2 funds in your portfolio (also in mine) also supports this conclusion.

Source: https://www.klp.no/polopoly_fs/1.40413.1527511149!/menu/standard/file/KLP%20Fondene%20%C3%85rsrapport%202017.pdf

KLP AksjeFremvoksende Markeder Indeks I* – FMC: 17.15 mNOK v/s TDS: 65.7 mNOK for 2017(page 276)

KLP AksjeGlobalIndeks 1* – FMC: 38.9 mNOK v/s TDS: 171 mNOK for 2017 (page 136)

* AksjeFrem Markeder Ind V and AksjeGlo Ind. II actuall invest all of their funds in respective xxxxx Indeks 1 fund.

This TDS is lost and cannot be claimed back when invested via Index funds and possibly also via EU based UICTS ETFs as they reinvest the dividends. But I think some of this TDS can be claimed exemption for in Norway, especially that deducted in USA (due to USA – Norway tax treaty) which is about 50% of the allocation in Global Index.

Next about the use of Unit linked Zero Account to invest outside of EU, it allows defering paying capital gains tax in Norway when you change funds until when you actually withdraw the money. That benefit comes at an expense that we cannot claim exemption in Norway on TDS deducted abroad for e.g. in USA. But the probability that one would churn a global diversified fund to something else is quite low (thereby Capital gains is rare as well) while the TDS on dividend is absolutely certain. So would it be more sensible to invest through a regular investment account? Could be a good hypothesis to test out excel.

Hei Finansnerden,

Først og fremst: veldig hjelpsom blogg! Kjekt å ha litt veiledning gjennom tall, regler og tankemåter!

Jeg har nå nylig begynt å investere småsummer i aksjefond (indeksfond og bransjefond) gjennom banken (DnB), og synes det er veldig gøy å følge med og lese meg opp på alt mulig. MEN, det er to ting jeg bare ikke greier å få svar på noe sted, og som bare ikke går opp logisk i hodet mitt…

1: NÅR skal man investere? Ser at «man kan aldri vite når kursen er lav, hva som er bra tidspunkt, blablabla». Men når man sjekker historiegrafen på et aksjefond så ser man jo gjerne hvor høyt/ lavt man kan regne med er ca maks/min, sant? Så hvorfor sier banken at det er best å investere faste månedlige beløp for å minimere risikoen for å investere alle sparepengene på høy kurs hvis man bare kan vente til neste bølgedal? (Skjønner at man kan aldri vite sikkert når neste bølgedal kommer, men de fleste grafer jeg har sett følger jo en viss trend gjennom årene).

2: Hver eneste side jeg sjekker (inkludert denne, selvfølgelig) forteller meg at aksjefond er for langvarig sparing, vær tålmodig, ikke selg deg ut bare fordi det går litt ned… Men hvorfor..? Hvis jeg har gjort tabba med å kjøpe meg inn et par måneder før grafen nådde toppen, og herfra er det bare nedover, ville det ikke vært lurere å selge seg ut, få med avkastninga man har fått ut av de siste månedene, og kjøpe seg inn igjen når kursen er lav? Skjønner at én ulempe er skatt, men nå snakkes det om såpass lave beløp på min side (bor i utlandet, skatter ikke jobbpenger i Norge) at jeg ikke kan skjønne at disse skal være skattepliktige.

Er dette relevante spørsmål som jeg egentlig burde kunnet finne svar på et eller annet sted, eller har jeg misforstått noe helt fundamentalt?

Blir happy happy for svar! Tusen takk på forhånd!

Hei Mini Investoren,

Hyggelig at du liker bloggen!

Du kjøper til faste tider over lange perioder. Det vil si spareavtale i fond, som tvinger deg til å kjøpe fondsandeler uansett om markedet er i fritt fall eller på veien opp. Slik mekanikk er nødvendig for at de fleste ikke skal rote til fondssparingen sin. Husk: Hjernen vår jobber i mot deg her, så det gjelder å ha systemer som dette på plass så du ikke fristes til å «gjøre noe smart». Hvordan du gjør det i praksis avhenger selvsagt av om du har et stort beløp som skal plasseres eller om du skal ta løpende av inntekten din (sparing). Uansett er forsøk på å kjøpe billig og selge dyrt kortsiktig vanligvis en dårlig strategi for de aller fleste med penger som kan stå en stund (99,99% av oss). En mulighet er «value averaging» som er en strategi for langsiktige, hvor du setter deg verdimål for porteføljen din f.eks hver måned. Da tvinges du til å kjøpe ekstra mye i dårlige tider (når markedet er billig) og mindre når det er dyrt (når markedet er høyt priset). Jeg har skrevet om det her: https://www.finansnerden.no/hvordan-jeg-investerer/

2)

Godt å ha deg tilbake på bloggen. Var redd det var slutt der en stund, men de var vel mens du prutet på stuestolyne kanskje. Ressurskrevende greier 😉

Hei Torbjørn,

Haha. Ja, tok sin tid å prute ned de stolene 😉